Dopo una lunga serie di dieci aumenti consecutivi in soli 14 mesi la Bce, nella riunione mensile del board che si è tenuta nella città di Atene, si è finalmente convinta di lasciare almeno per il momento invariati i suoi tassi d’interesse. Il tasso sui rifinanziamenti principali resta infatti fermo al 4,50% al quale era stato posto il mese scorso, quello sui depositi al 4%, e quello sui prestiti marginali al 4,75%. Al termine della riunione la Banca centrale ha comunicato che la decisione è stata presa all’unanimità.

Che sia questo, finalmente, il punto di arrivo di un anno abbondante caratterizzato da una politica di crescente restrizione monetaria? La risposta non è netta, ma lascia intravvedere un esito positivo. Infatti, secondo il comunicato della Bce, i tassi attuali sono a un livello tale che, qualora “mantenuti per una durata sufficientemente lunga”, potranno dare “un importante contributo” ad attenuare l’inflazione sino al raggiungimento del mitico obiettivo della Banca del 2% nel medio termine. Dunque la Bce non sembra al momento ritenere necessario pigiare ulteriormente col piede sul freno dell’offerta monetaria, ma considera tuttavia indispensabile mantenerlo premuto come ora per un tempo parecchio lungo, se si considera che nella riunione del mese scorso il capoeconomista Lane aveva spiegato che i modelli macroeconomici utilizzati indicherebbero un pieno manifestarsi degli effetti dell’attuale politica monetaria in un arco biennale, e dunque entro il 2025.

La Presidente Lagarde non ha voluto confermare che l’attuale livello dei tassi rappresenti il picco di questa fase rialzista, sul quale fermarsi più o meno a lungo prima di iniziare la discesa, né ha precisato cosa si intenda con esattezza quando si parla di durata “sufficientemente lunga” di tassi alti. In ogni caso è da escludersi che una discesa possa essere avviata nel breve termine, tanto che l’ipotesi di poter iniziare un percorso di riduzione del costo del credito non è stata neppure presa in considerazione. In sostanza la Bce, la sua Presidente e il suo board continuano a temere il fenomeno inflattivo, le cui origini e il cui dispiegarsi non sembrano aver compreso pienamente, e non escludono di fatto che la tendenza ribassista in corso della velocità di crescita dei prezzi possa incontrare ostacoli e arrestarsi, se non cambiare di segno. In conseguenza, stanno continuando ad aspettare, riunione mensile dopo riunione, come vigili soldatini in stile “Deserto dei tartari” il possibile nemico dell’inflazione nella loro torre francofortese. Nel frattempo le economie reali dei Paesi dell’eurozona languono e il costo dei debiti, pubblici e privati, dei Paesi euro periferici come l’Italia si impenna.

Com’è infatti possibile ritenere che le pressioni sui prezzi restino forti, com’è emerso dalla discussione, e che l’attuale calo statistico, evidente in tutti i Paesi, non rappresenti una decelerazione effettiva ma una qualche forma di illusione statistica? Davvero l’inflazione è tuttora un fenomeno in corso e preoccupante? A noi non sembra proprio, ma prima di spiegarne le ragioni conviene premettere alcune considerazioni. Il rialzo dei prezzi può essere infatti valutato in tre modi, sempre utilizzando l’indice dei prezzi al consumo:

1) Attraverso il suo tasso congiunturale di variazione, dunque il rialzo percentuale dell’indice rispetto al mese precedente, che può eventualmente essere considerato a tasso annualizzato. Ma questo indicatore risente fortemente della stagionalità così come di componenti non regolari, come ad esempio la presenza di prezzi amministrati.

2) Attraverso il suo tasso tendenziale di variazione, dunque il rialzo percentuale dell’indice rispetto allo stesso mese dell’anno precedente. Questo indicatore ha il vantaggio di proteggere dagli effetti della stagionalità, tuttavia da solo non ci dice in quali mesi tra gli ultimi dodici l’aumento dei prezzi si è effettivamente concentrato oppure se esso è stato uniforme. Va bene, può essere che rispetto a un anno fa ora i prezzi siano più alti del 6% (esempio ipotetico), ma quale è stato il loro sentiero effettivo? La crescita dei prezzi è stata regolare nell’anno oppure si è concentrata nei primi mesi e poi è scomparsa (o ha persino cambiato di segno), oppure si è concentrata negli ultimi e probabilmente è tuttora in corso? È evidente come i due casi siano tutt’altro che equivalenti.

3) A questo punto, se non vogliamo farci trarre in inganno da come misuriamo la crescita dei prezzi non ci resta che guardare direttamente all’andamento del numero indice dei prezzi al consumo il quale ci fornisce la fotografia esatta del sentiero che i prezzi stanno percorrendo.

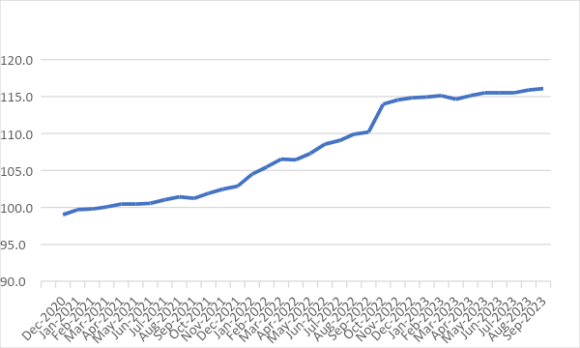

Il Grafico 1 adempie a questo compito nel caso italiano dei prezzi al consumo misurati dall’indice NIC per l’intera collettività nazionale, tuttavia le considerazioni che se ne possono trarre risultano esattamente le stesse rispetto a ogni altro Paese dell’Eurozona che volessimo considerare al posto dell’Italia o alla loro somma.

Grafico 1 – Indice dei prezzi al consumo NIC dell’Italia (I semestre 2021 = 100)

Da esso emerge quanto segue:

– I prezzi al consumo erano stabili nel primo semestre 2021, infatti tra gennaio e luglio salgono solo dell’1,4%, che corrisponde a un 2,3% su base annua, quasi identico al mitico obiettivo del 2% della Bce.

– Essi iniziano a crescere nel secondo semestre 2021 e accelerano nella prima metà del 2022, in concomitanza con l’inizio dell’invasione russa dell’Ucraina.

– Questa fase di crescita termina con l’ultimo rilevante aumento congiunturale dell’ottobre di un anno fa; tra luglio 2021 e ottobre 2022 i prezzi aumentano in 15 mesi del 12,8%, corrispondente a un 10,1% su base annua.

– Da allora sono trascorsi dodici mesi esatti e, negli undici per i quali disponiamo dei dati, i prezzi sono ritornati a una stabilità più netta di quella che avevano nella prima metà del 2021, prima che ogni tendenza inflattiva si manifestasse; in questi undici mesi, infatti, i prezzi italiani al consumo sono saliti solo dell’1,9%, corrispondente a un 2,0% esatto su dodici mesi, che è, al decimale, proprio l’obiettivo perseguito dalla Bce.

Quale inflazione è dunque osservata dai vertici della Bce? Qual è l’ottico francofortese dal quali essi comprano gli occhiali (o i cannocchiali, nell’ipotesi “Deserto dei tartari”) coi quali guardano l’inflazione?

È un vero peccato che Lord Keynes non possa vedere quest’epoca e queste scelte perché, come già scrisse negli anni ’20 del secolo scorso il pamphlet “Le conseguenze economiche di Mr. Churchill”, negli anni ’20 di questo secolo non esiterebbe a scrivere “Le conseguenze economiche di Madame Lagarde”.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.