Meno prestiti, più sofferenze bancarie. Ne parlavamo ieri riferendoci al sistema bancario spagnolo e al suo stato di salute perennemente mascherato ed ecco che Bankitalia ci conferma come il quadro italiano non sia poi così tanto differente. A marzo, infatti, è aumentata ancora la contrazione dei prestiti bancari ai privati: dai dati della Banca d’Italia risulta un calo su base annua dell’1,6% (1,4% a febbraio). Nel dettaglio, i prestiti alle famiglie sono scesi dello 0,8% sui 12 mesi (-0,7% a febbraio), quelli alle società non finanziarie sono diminuiti del 2,8% (-2,7% a febbraio). Il tasso di crescita su base annua dei depositi del settore privato è rimasto sostenuto, attestandosi al 7% (7,8% a febbraio), mentre il tasso di crescita sui dodici mesi della raccolta obbligazionaria è sceso al -3,3% (-0,8% nel mese precedente). Ma a far venire la pelle d’oca è il tasso di crescita sui 12 mesi delle sofferenze bancarie, passato al 21,7% rispetto al 18,6% del mese precedente.

Insomma, più che fare i salti mortali sull’Imu, forse sarebbe più urgente che il governo convocasse l’Abi e facesse il punto su una situazione che, a mio modesto modo di vedere, non solo è sottovalutata ma sta ormai sfuggendo di mano. Anche perché l’Europa di cui tanto si parla e a cui tanto si vogliono affidare le sorti del nostro Paese, sta giorno dopo giorno scavandosi la fossa da sola, in un contesto globale di irrazionale euforia innescata dalle banche centrali nel sequel di quanto accadde nel 2007 grazie all’immondizia subprime giudicata oro dalle società di rating. Il quadro è identico, all’epoca erano derivati tossici, oggi azioni e obbligazioni sovrane e corporate sopravvalutate.

«Il settore finanziario dell’eurozona annegherà in una regolamentazione controproducente, capace potenzialmente di distruggere le banche sane. Il tutto in un contesto che potrebbe veder dividersi il blocco della moneta comune». A lanciare ombre fosche sul futuro europeo, oltre al sottoscritto, c’è anche Lars Seier Christensen, capo di Saxo Bank, il potente istituto danese, a detta del quale «l’eurozona potrebbe disintegrarsi se Bruxells continuerà a chiedere sempre più poteri e a usarli in maniera ancor più sbagliata di quanto fatto finora» Per Christensen, un’implosione della zona euro potrebbe avvenire in base a tre ipotetici scenari.

Primo, l’abbandono da parte delle economie più povere, fattispecie che potrebbe accadere in caso di nuovi salvataggi, anche meno onerosi di quelli già compiuti, leggi la Slovenia. Secondo, la creazione di macro-aree all’interno dell’eurozona, ovvero nazioni con condizioni economiche simili che si raggruppano. Terzo, l’abbandono dell’euro da parte della Germania, visto che più i conti da pagare per la tenuta dell’euro aumenteranno, più questa soluzione potrebbe apparire attraente non solo a un sempre maggior numero di cittadini, ma anche di politici e uomini di finanza tedeschi. Per Christensen, però, «tutte queste opzioni, per essere poste in essere, imporrebbero un ritorno della razionalità a Bruxelles, carta che non pare essere sul tavolo».

La conseguenza, appare chiara: non solo recessione per altri anni, ma il rischio di un crollo verticale in depressione. «Scordatevi la ripresa in sei mesi, ci saranno sempre altri sei mesi davanti», sentenzia Christensen, a detta del quale «gli assets denominati in euro resteranno poco attraenti e addirittura pericolosi da detenere per parecchi anni ancora». Inoltre, per il futuro Christensen vede l’eurozona trasformarsi in un “campo minato”, dopo quanto accaduto ai detentori di conti correnti a Cipro, i quali a fine aprile hanno subito una sforbiciata del 37,5% sulle loro detenzioni sopra i 100mila euro per finanziare il salvataggio del sistema bancario.

«Cipro è stata un modello e dobbiamo aspettarci non soltanto altri bail-in, che penso con il tempo diverranno parte integrante della soluzione del problema, ma anche altre pratiche confiscatorie della ricchezza, ad esempio tasse patrimoniali spacciate come pagamenti di solidarietà. Temo che le bank run, se si proseguirà su questa strada, potrebbero scattare immediatamente, non appena un normale correntista che ha lavorato duro per mantenere la sua famiglia avrà la percezione che il suo materasso è più sicuro della sua banca. Ma come Cipro ci insegna, la risposta ai prelievi di massa sono le restrizioni sui capitali. Aspettatevene altre, molte altre. E nonostante siano sempre introdotte come misure a breve termine e temporanee, una volta in atto sono molto difficili da rimuovere (a Cipro infatti sono ancora attive, e proprio ieri la Banca centrale di Nicosia ha emesso un comunicato nel quale riafferma la sua volontà di eliminare i vincoli, ma informa che ci vorrà ancora tempo, affinché si restauri a fiducia nelle banche e siano scongiurati altri pericolosi prelevamenti di massa, ndr). Ci sono molte cose di cui essere preoccupati e vi invito a pensarci su se siete cittadini o investitori dell’eurozona».

Appello invece caduto nel vuoto quello di Christensen, almeno per ora, visto che ieri la Spagna – lo stesso inguaiato Paese di cui vi ho parlato ieri – ha fatto il pieno nell’asta del Tesoro, vendendo 4,57 miliardi di euro di titoli di Stato, un po’ più del target di 4,5 miliardi, con scadenza 2016, 2018 e 2026 e con tassi in netto calo. Sulla scadenza 2016 i rendimenti sono scesi al 2,247% dal 2,792%, per i Bonos al 2018 il tasso è calato al 2,789% dal 3,257%, mentre sulla scadenza 2026 il rendimento è sceso al 4,336% dal 5,555%. La domanda è rimasta solida, soprattutto nel breve. Ma c’è un piccolo segnale contrario. Se il fatto che l’asta spagnola non abbia inciso sull’andamento di Piazza Affari appare abbastanza scontato, vista la messe di prese di beneficio, dopo l’emissione lo spread fra Btp e Bund si è invece portato a 263 punti rispetto ai 256 punti dell’apertura.

Tremori? La cosa non mi stupirebbe, i vigilantes del mercato stanno drizzando le orecchie sui rischi. E, d’altronde, non ci vuole un rabdomante per capire che viviamo nella follia più assoluta. Tanto più che quasi in contemporanea con l’asta, dalla Spagna è arrivato il dato sulla produzione industriale a marzo, scesa in termini destagionalizzati del 9,8% a livello tendenziale dopo la flessione del 9% registrata a febbraio (dato rivisto al ribasso). Su base mensile, l’indice della produzione industriale spagnola ha registrato un calo dell’1,5%. Per la maggior parte degli economisti il dato spagnolo non va affatto letto come precursore di un miglioramento sostenibile e prolungato, perché le Pmi segnalano ancora debolezza e la domanda interna rimane tormentata da un alto tasso di disoccupazione e frenata dalle conseguenze degli ultimi due anni di restringimento fiscale. Tanto più che, come ripeto fino alla nausea, i fondamentali macroeconomici spagnoli lasciano ancora molta perplessità e le misure adottate dal Paese per ridurre il deficit di bilancio non sembrano produrre gli effetti sperati, anzi.

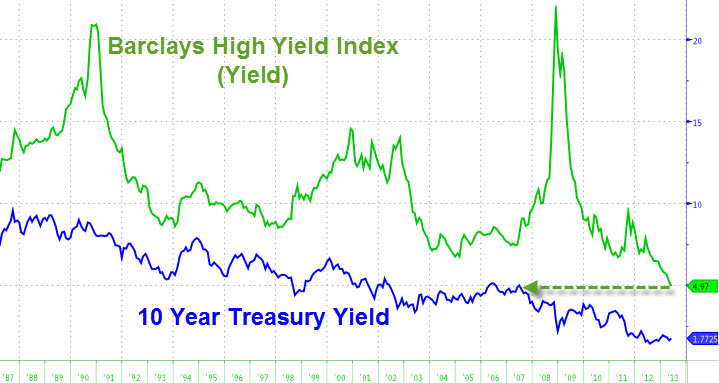

Ma si sa, il mondo è inondato di liquidità, di “stupid money” e allora – in ossequio al detto in base al quale l’appetito vien mangiando – si compra tutto, basta che paghi un buon rendimento. Ai rischi, ci si penserà domani. basti guardare questo grafico, ci dice come l’indice corporate “high yield” di Barclays sia al di sotto del 5%, lo stesso rendimento dei Treasuries statunitensi del 2007.

Cosa vuol dire? Che c’è talmente fame di rendimenti che ormai nel mercato obbligazionario corporate si viaggia su rendimenti inferiori al 5% per la prima volta da quando esiste l’indice: non pensiate che nell’obbligazionario sovrano le cose vadano meglio, visto che il Ruanda emette debito in dollari pagando il 7%, come la Spagna un anno fa e piazza tutta la sua carta da parati leopardata. Ancora non vi basta? Non c’è problema, ho dati e materiale per andare avanti una settimana. Guardate quest’altro grafico, ci mostra l’andamento del prezzo del nuovo bond sovrano ristrutturato greco a 10 anni: +331% in un anno.

Al netto che quella carta è niente più e niente meno che un quasi zero-coupon che non verrà mai ripagato, perché in mano quasi interamente al cosiddetto “settore ufficiale” (Bce e soci), stiamo parlando dello stesso Paese che ieri ha reso noto, attraverso il suo Ufficio statistico nazionale, come a febbraio il tasso di disoccupazione abbia toccato il nuovo record assoluto del 27%, che l’economia sommersa – quindi non tassata, né tassabile – del Paese nell’arco di 2-3 tre mesi sarà più grande di quella ufficiale e tassata e che la disoccupazione giovanile (15-24 anni) a febbraio ha registrato un +5% sul mese precedente, arrivando al 64,2%! E voi comprereste il bond decennale di un Paese con dati macro simili? Io nemmeno sotto legislazione britannica.

Insomma, siamo nel caos più assoluto, senza guida e in mano a capitani di ventura e cavalieri neri che sfruttano la situazione non solo e non tanto per fare soldi, ma per creare un nuovo ordine attraverso il disordine economico e sociale, la disoccupazione, la fame, la rabbia della gente. Attenzione, c’è una puzza di birreria di Monaco di Baviera che fa paura in giro e ogni giorno cresce, mentre da noi ci si scanna per l’Imu o per la presidenza di una Commissione.

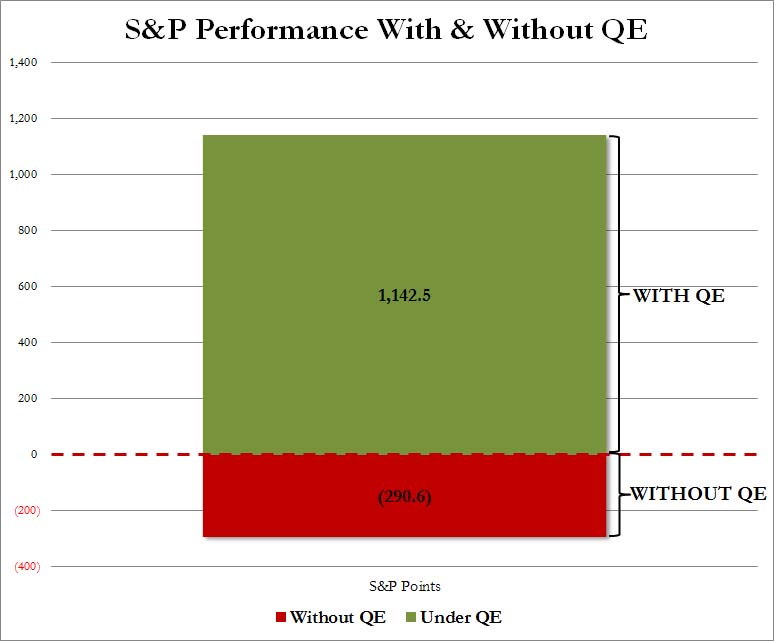

Guardate quest’ultimo grafico, ci mostra quanto ha contato il diluvio di soldi della Fed nel raggiungimento dei nuovi massimi dell’indice Standard&Poor’s della Borsa di New York. Quei soldi però non sono eterni, non si può stampare in eterno e quando finirà la pacchia quei titoli sopravvalutati dovranno fare i conti con il mark-to-market post-bolla e saranno dolori, una correzione spaventosa. Cui si potrà dare risposta con una sola cosa, l’unica opzione sempre valida per stimolare l’economia interna: una guerra. Riflettete a quanto sta accadendo, unite i puntini degli avvenimenti come nel gioco de “La settimana enigmistica” e chiedetevi se tutto è disgiunto e casuale. Oppure no.