Tranquilli, non è ancora il giorno del giudizio. Il tonfo del Nikkei, il peggiore dall’incidente di Fukushima e lo sprofondo rosso delle Borse europee di ieri è stato soltanto un test della Fed, una simulazione di worst case scenario. In parole povere, Ben Bernanke ha sfruttato il momento di massima euforia e liquidità sui mercati per mandare il canarino nella miniera di carbone e vedere se c’era gas o meno: ce n’era eccome, infatti il canarino – leggi i bond governativi giapponesi – è morto. Stecchito. Stretto da sempre più pressione da parte del Comitato monetario della Federal Reserve (Fomc) affinché il diluvio di denaro immesso sui mercati rallenti o cessi del tutto, il capo della Fed ha giocato pesante: volete che chiuda la stamperia? Eccovi serviti, guardate la reazione dei mercati al fatto che io abbia soltanto adombrato questa possibilità nel mio discorso al Congresso di mercoledì.

Tranquilli, quindi, come al solito ha ragione Goldman Sachs, la quale due giorni fa diceva chiaro e tondo che se rallentamento sarà, lo sarà soltanto da dicembre prossimo dopo la riunione del Comitato. Esiste un 5% che si possa anticipare a settembre, ma soltanto se la ripresa metterà il turbo. Quindi, molto difficile. Che Bernanke abbia bluffato apposta era chiaro fin dal principio, visto che parlare di fronte al Congresso di «rischio di rallentamento e cessazione della ripresa in caso di restrizione prematura», ma accennare subito dopo «all’aumento del rischio di bolle», significa voler scientemente mandare al manicomio i mercati. Il tutto, poi, pochi minuti prima che venissero rese pubbliche le minute della riunione del Fomc della Fed, del cui contenuto ovviamente Bernanke era già a conoscenza. Anche in quel caso, un capolavoro di equilibrismo per far spaventare i mercati il giusto, né troppo, né poco.

Infatti, nessun tracollo in chiusura per le Borse europee mercoledì. Per il Fomc, infatti, «servono molti altri progressi prima di rallentare il QE, i principi della Fed sull’uscita dal programma restano validi», ma «alcuni membri del Fomc vorrebbero rallentare l’acquisto di assets già da giugno» e per gli stessi «le condizioni su certi mercati finanziari stavano diventando troppo ottimistiche». Insomma, serve altra carta in circolo, ma anche no. Detto fatto, il castello di sabbia dell’Abenomics è crollato miseramente: la Bank of Japan ha dovuto iniettare tre triliardi di yen (quasi 20 miliardi di dollari) nel sistema finanziario per calmare la volatilità innescata da un evento di rottura del circuito nel mercato dei futures sui bond sovrani. Ovvero, la famosa sindrome del “VaR shock” di cui vi ho parlato martedì, con i rendimenti che continuavano a salire e le banche che vendevano obbligazioni sovrane come se non ci fosse un domani, perché in avvicinamento al territorio di rischio per i loro criteri di valutazione sulle perdite potenziali: grazie a quella liquidità e alla sell-off obbligazionaria, il denaro in uscita è rientrato sull’azionario e dal -10% il Nikkei è riuscito a chiudere al -7,3%.

Comunque sia, un campanello d’allarme spaventoso: il rendimento del decennale giapponese è passato da +11 punti base a -6 punti base nel secondo peggior range di oscillazione da dieci anni a questa parte, mentre il Nikkei ha conosciuto un swing intraday di 1143 punti, il 9% tra i massimi e i minimi di giornata. Il tutto, lo ripeto, per una voluta simulazione di crash da parte della Fed.

Proprio sicuro? Oggi, probabilmente, il Nikkei tornerà a flirtare con i massimi di sempre grazie agli artifici della stamperia. O forse no, perché c’è una variabile da tenere in considerazione: il Nikkei ha aperto positivo quando già le minute del Fomc erano pubbliche, Bernanke aveva parlato al Congresso e Wall Street aveva chiuso in rosso, quindi la causa scatenante del disastro di ieri è stato l’aumento dei rendimenti dei bond giapponesi, la dinamo che ha innescato il combinato disposto con i timori globali per la fine del QE e i dati macro sconfortanti giunti dalla Cina. L’elefante nella stanza sono i bond nipponici, più che la Fed: almeno per il Nikkei. E guarda caso, dal 23 aprile a oggi alcuni hedge funds – che rappresentano il 32% di tutte le posizioni rialziste sul Nikkei, le quali restano ai massimi storici – hanno cominciato a chiudere i loro long, aperti nel novembre 2012, quindi sufficientemente fruttuosi. Insomma, per la smart money l’indice giapponese potrebbe aver bisogno di una pausa per rifiatare.

Una cosa però è chiara e netta a livello globale, una è la lezione che dobbiamo imparare dal “black Thursday” che abbiamo vissuto: i destini del mondo sono nelle mani della Fed, ora è ufficiale e comprovato. Se Bernanke stoppa o rallenta il diluvio di liquidità senza tirar fuori prima un coniglio dal cilindro, viene giù tutto e la Bank of Japan potrà iniettare nel sistema anche 10 miliardi di yen al giorno senza che nulla cambi. Anzi, avvicinerà così il redde rationem che i mercati arriveranno a reclamare, quando torneranno a funzionare davvero senza il doping della finanza pubblica.

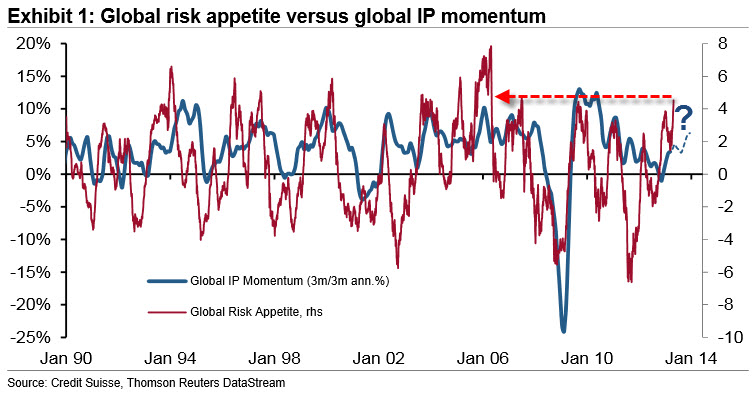

Ricordate cosa vi ho detto martedì: uno spostamento al rialzo di 100 punti base della curva dello spread sui titoli di Stato nipponici potrebbe mandare a terra parecchie banche, soprattutto quelle regionali e cooperative e innescare la vera sell-off obbligazionaria. A quel punto addio Tokyo e con lei tutti i cantori delle magnifiche sorti e progressive dell’Abenomics. Lo dico perché è il quadro generale a confermarlo. Stando all’ultima rilevazione compiuta da Credit Suisse, l’appetito globale per il rischio è salito a 4,53, un aumento mese su mese dell’1,76% e il livello più alto mai raggiunto dal’euforia del 2006 (nella scala di valutazione, 5 sta per “euforia”). Insomma, si investe a piene mani come se la crisi non ci fosse stata e non ci fosse. Per quanto riguarda il mercato statunitense, siamo a quota 3,22.

Peccato che questo clima di festa, si basi su due presupposti piuttosto inusuali. Primo, il rally dell’appetite risk non è supportato, come accade normalmente, da un momentum di crescita globale: ovvero, quando l’appetito di rischio arriva a livello di euforia, l’indicatore Global IP va ben al di sopra della sua media di lungo termine. Non è il caso attuale, visto che siamo sotto il 5%, come mostra bene questo grafico.

Secondo, l’attuale clima di rischio è mosso quasi esclusivamente da un unico asset class: equities giapponesi. Ovvero, l’euforia è frutto più delle recenti politiche monetarie che dai fondamentali di crescita. C’è poi un terzo elemento, che si potrebbe definire autoalimentante. Stando a Investors Intelligence e a un suo studio, il 55,2% degli analisti che scrivono report e newsletter sono classificabili come “tori” in questo ciclo di mercato, su dal 54,2% e più del 55% del materiale informativo che circola riguardo gli investimenti «suggerisce un momento top per trading», scenario visto l’ultima volta nell’ottobre 2007. Visto come sono andate le cose da allora in poi, c’è da temere e usare molta cautela.

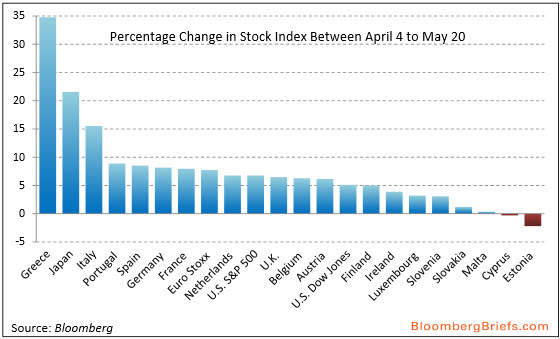

Come vi ho spiegato martedì, quello giapponese è un azzardo colossale e fragile, ma capace di schiantare i mercati globali se qualcosa andrà storto. Guardate quest’altro grafico: ci mostra le percentuali di variazione dei vari indici azionari dal 4 aprile al 20 maggio scorsi. Vi rendete conto? Tolti l’Estonia e Cipro hanno tutti guadagnato, Grecia, Giappone e Italia in maniera a dir poco sostanziale. Direte voi, bene no? Sarebbe certamente un bene se questo rally avesse delle basi solide, si reggesse su fondamentali macro: invece si basa su due stamperie clandestine in stile “La banda degli onesti”, ovvero la Fed e la Bank of Japan. E se finissero quei soldi facili? Che randellata di correzione dei corsi e dei prezzi dovremmo aspettarci? Il “black Thursday” è stata una prima risposta.

E in effetti, se anche si stanno facendo soldi, chi investe a livello professionale sa che la giostra non potrà durare in eterno. Lo conferma il capo economista di Morgan Stanley, Joachim Fels, a detta del quale non un singolo investitore presente al loro Forum della scorsa settimana pensa che l’economia mondiale vivrà un rimbalzo di una certa forza entro quest’anno. Soltanto un quarto degli interpellati si aspetta un ritorno al trend di crescita, mentre per il 57% non ci sono vie d’uscita dalle condizioni attuali del mondo occidentale e per il 20% dobbiamo attenderci addirittura una recessione globale. Insomma, pareri molto pessimistici da parte però di gente che in questo momento è a dir poco bullish su titoli e obbligazioni. Schizofrenia globale, esuberanza generalizzata giustificata da un unico dato: il QE della Fed e le politiche delle altre banche centrali continueranno a far girare la giostra, alluvionando i mercati con liquidità a costo zero ancora e ancora. Infatti, l’80% degli interpellati pensa che la Bce taglierà ancora il tasso di interesse e il 50% crede che alle fine le resistenze tedesche saranno battute e si stamperà anche nel Vecchio Continente (come se un QE non fosse di fatto già in atto nel’eurozona, attraverso le garanzie sovrane a obbligazioni bancarie che poi vengono girate alle Bce come collaterale per ottenere contanti). I quattro quinti degli intervistati pensa che le equities continueranno a salire ancora, persino l’anno prossimo: tassi d’interessi reali e negativi e allentamento quantitativo stanno dando alla testa.

Torna alla mente il luglio del 2007 e le parole, quanto mai preveggenti, di Chuck Prince di Citigroup: «Quando la musica finisce, in termini di liquidità, le cose si fanno complicate. Ma finché la musica va avanti, devi alzarti e ballare. Noi stiamo ancora ballando». Non importa che si fosse sul ponte del Titanic. A descrivere alla perfezione la folle convinzione che sta pervadendo i mercati ci ha pensato Stephen Lewis della Monument Securities, secondo cui siamo nel bel mezzo di un «gioco no-lose, in cui nessuno può perdere: se l’economia riparte, i titoli salgono; se non riparte, le banche centrali pomperanno più soldi». Sembra il «non ci si può fare male» di Bud Fox in Wall Street: anche a lui non è andata benissimo.

E torniamo quindi alla Fed. Tra le critiche più serrate alla volontà di Bernanke di continuare con le politiche di stimolo, il fatto che la Fed sia esposta in maniera molto seria sull’obbligazionario, visto che ha allungato la scadenza media delle sue detenzioni a 11 anni e più è lunga questa data, peggiori e maggiori saranno le perdite quando saliranno i rendimenti. Il portafoglio della Fed è di 3 triliardi di dollari e il rischio è un aumento significativo e rapido dei guai tra il 2014 e il 2016, con i rendimenti dei titoli detenuti destinati ad andare in doppia cifra entro la fine del 2020. A quanto pare, Bernanke ragiona in altro modo: ovvero, se non continuo a inondare i mercati, al 2020 non ci arriva nessuno. E anche in questo caso, il “black Thursday” ha dato una conferma. Quindi, chi se ne frega di domani, godiamoci il rally odierno e che Dio ce la mandi buona.

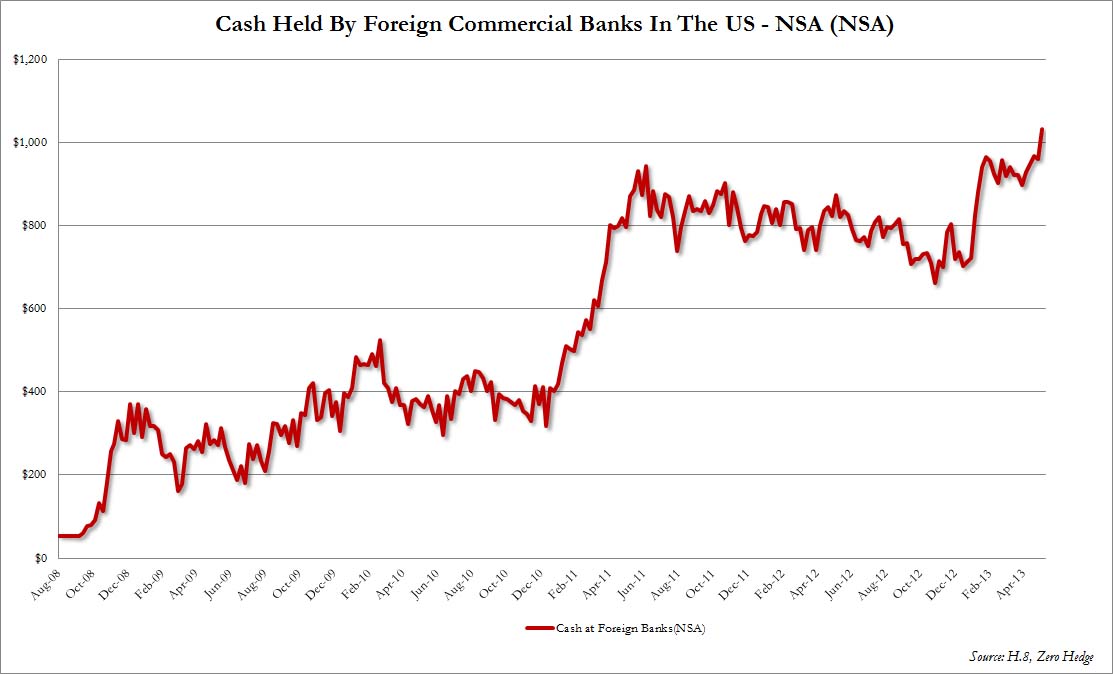

Warren Buffett, uno che di mercato ci capisce qualcosina, da tempo va dicendo che il colpo di fucile si sentirà in tutto il mondo il giorno in cui Bernanke dirà “stop”. E Warren Buffett, meglio che lo sappiate, ha smesso di ballare da un po’: il suo Berkshire Hathaway siede su 49 miliardi di dollari di liquidità e sta a guardare. Dovrebbe far riflettere. Soprattutto, paradossalmente, noi europei. Come vi ho già detto in un articolo di qualche tempo fa, la Fed sta di fatto finanziando le banche del Vecchio Continente con filiali operative negli Usa attraverso la sua liquidità a pioggia, il tutto attraverso le riserve di capitale e gli interessi che la Federal Reserve paga a quegli istituti per mantenere denaro overnight presso di lei. Il problema, al netto del fatto che prima o poi qualcuno tramuterà questa scelta in argomento di disputa politica al Congresso, è che la Fed non ha posto in essere alcun accorgimento per fare in modo che quelle riserve siano accumulate presso banche statunitensi (visto che la produzione di riserve, leggi QE, non si può bloccare, altrimenti crolla tutto). Infatti, stando all’ultimo report, le politiche della Fed hanno portato all’accumulo di riserve per banche straniere operanti negli Usa superiori al triliardo di dollari per la prima volta, più precisamente 1.033 miliardi di dollari.

Questo grafico spiega tutto alla perfezione: insomma, i principali beneficiari della stamperia di Washington sono gli istituti di credito europei, i quali tra le fine del 2011 e l’inizio del 2012 hanno preso in prestito dalla Bce una cifra pressoché identica, ovvero un triliardo di euro, attraverso le due aste Ltro. Insomma, quasi due triliardi di euro/dollari e sono ancora conciate in questo modo! Con sofferenze in continua crescita, bilanci intasati di carta straccia sovrana e rubinetti chiusi per imprese e famiglie: al netto degli stress test da barzelletta dell’Eba, qual è il vero stato di salute del sistema bancario europeo? Quanto schifo hanno ancora in pancia le banche? Di cosa si tratta? Bond a rischio o già con market-to-market immondizia? Derivati di ogni genere?

Draghi si svegli e imponga un’operazione verità, altrimenti questa crisi non finirà mai, altro che cartolarizzazioni per aiutare le piccole e medie imprese. O a far paura è il fatto che, scoperto il vaso di Pandora, venga alla luce non solo l’incesto banche centrali-banche-Bce per acquisti di massa di debito pubblico per comprimere artificialmente lo spread, ma soprattutto il fatto che gli istituti, con i soldi quasi gratis di Bce e Fed, hanno continuato a fare speculazione e finanza e non credito e risparmio, salendo in giostra con l’euforia generale?

Staremo a vedere. Nel frattempo, godetevi il tanto declamato e applaudito miracolo della svalutazione competitiva giapponese.