Io ancora dubito che si arriverà al default della Grecia, in troppi hanno da rimetterci e non solo i cittadini ellenici. D’altronde manca poco: questo weekend la pantomima, chiamarla tragedia mi pare offensivo verso i maestri della Grecia classica, dovrebbe finire. Ciò che non finirà mai, a meno che non si arrivi a una ridiscussione dell’Ue stessa, è l’egemonia tedesca sul Continente. E non parlo solo dei surplus illegali che la Germania colleziona da ormai sei anni, non parlo dei veti di Berlino su tutto ciò che va contro i suoi interessi e nemmeno del fatto che, a differenza nostra, i tedeschi tutti d’un pezzo si sono fatti pagare da noi cicale il salvataggio delle loro Landesbanken e non conteggiano la Cassa depositi e prestiti nel computo del debito pubblico. No, parlo di altro e di peggio. Parlo del fatto che la Bundesbank sta volontariamente sabotando il Qe della Bce, facendo correre rischi inenarrabili a tutti i partner europei e ai mercati.

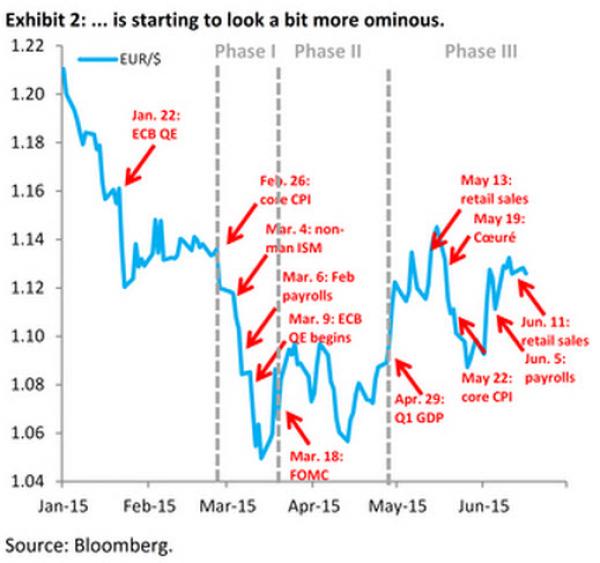

Guadate il grafico a fondo pagina, ci mostra come la svendita di Bund occorsa nelle scorse settimane sembrasse – a una prima visione – niente più che uno squeeze temporaneo, con la posizione più ampia del mercato – ovvero proprio il trade della Bce attraverso il programma di stimolo – terminata sotto pressione dopo un dato del primo trimestre dell’economia Usa (quello pubblicato il 29 aprile) più debole del previsto.

Peccato che a occhio e croce, le cose non stiano così e che non siano le dinamiche di fornitura dei bond e l’errata comunicazione della Bce ai mercati a dover essere chiamate in causa per quella scelta, ma il fatto che la Bundesbank abbia cominciato a comprare di meno, in termine di scadenza delle obbligazioni, abbassando la maturity della carta e quindi potenzialmente minando la credibilità stessa del Qe attraverso l’indebolimento del canale di bilanciamento del portafoglio. Insomma, se all’inizio di maggio la tesi era quella di un mercato spiazzato dal -0,7% del Pil Usa, visto che operava sul presupposto base di una crescita statunitense più forte e quindi quasi costretto a reagire vendendo Bund e mandando al rialzo il cross euro/dollaro (caso strano, il 29 aprile anche il Dax a Francoforte ha patito pesanti perdite), da allora qualcos’altro è entrato nelle dinamiche. A partire dall’atteggiamento della Bce stessa e dei suoi membri.

Il 18 maggio, infatti, il solito Benoit Coeure, membro del board, parlò della rapidità degli scostamenti del rendimento del Bund come qualcosa di “preoccupante”, citando questi movimenti come un altro esempio di estrema volatilità nei capital markets globali. Il 3 giugno, invece, Mario Draghi in persona parlando al termine della riunione del board, inviò ai mercati il messaggio opposto: ovvero, «una lezione che dobbiamo imparare è quella di abituarci a periodi di alta volatilità». E una settimana dopo, chi parlò? Ancora Benoit Coeure, il quale cambiava completamente prospettiva, dichiarando il 10 giugno che «la Bce non intende contrastare la volatilità del Bund nel breve termine».

Confusione totale, ma con una finalità comprensibile, in fondo, visto che uno degli obiettivi non ufficiali ma potenzialmente perseguibili del Qe della Bce è proprio quello di rendere i beni rifugio europei più cari, al fine di spingere gli investitori verso asset più rischiosi come le equities o l’Europa periferica.

Peccato che questa ambivalenza abbia inviato ai mercati il segnale opposto, tanto più che il Qe della Bce è iniziato solo da tre mesi e gli investitori ancora non hanno una strategia precisa nel front-run: ragione per la quale, nonostante il miglioramento di alcuni dato macro Usa (come vendite al dettaglio e occupazione), il cross euro/dollaro sia rimasto al rialzo. Ora guardate il grafico a fondo pagina, il quale ci dimostra che attorno al Bund c’è qualcosa di più di errori di comunicazione o dinamiche di offerta sul mercato. Qualcosa che, se proseguito e portato allo scoperto sui mercati, può minare la credibilità stessa (quella residua) del Qe firmato Eurotower.

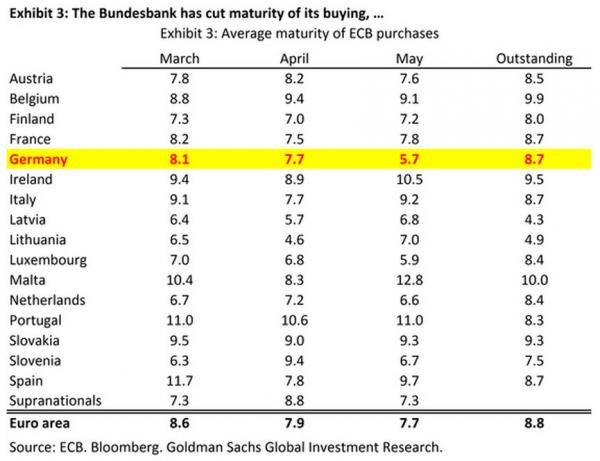

La Bundesbank, infatti, come tutte le Banche centrali è chiamata a comprare un quantitativo di propri titoli di Stato al mese nel quadro del Qe: peccato che la stessa Buba abbia ridotto la media ponderata sulla scadenza dei suoi acquisti di Bund, scendendo da 8,1 anni di marzo ai 5,7 anni di maggio, in netto contrastato con il resto dell’Eurosistema che preso nella sua interezza ha una media di 8 anni circa. Quindi, non è che la Bundesbank non compri abbastanza, il denaro lo spende (visto che in maggio i suoi acquisti sono cresciuti), ma è come lo spende che conta: basta guardare il secondo grafico per capire quale sia il nodo del problema, semplicemente prendendo in esame i dati pubblicati mensilmente dalla Bce riguardo gli acquisti nell’eurosistema.

Vedete che se gli acquisti nostri e della Spagna hanno una scadenza media che supera lo stock di debito in circolazione, quelli della Bundesbank sono andati al ribasso sulle scadenze dall’inizio del programma. Se infatti i rendimenti dell’Europa core salgono e diventano più volatili, il portafoglio di acquisti della Bce ha effetti molto indeboliti. In parole povere, la Buba starebbe focalizzandosi su bond con scadenze ravvicinate, di fatto buttando via soldi perché comprare quella carta costa di più, trattandosi di coupon cosiddetti “high cash”, rispetto a quelli a lunga scadenza e i detentori di bond che li hanno chiedono ovviamente di più.

Insomma, a che gioco sta giocando la Bundesbank e quindi la Germania? Tanto più che con il default della Grecia sempre più probabile, i Bund a lunga scadenza potrebbero diventare ancora più cari quando la Buba dovrà intervenire sul mercato per comprarli e dimostrare al mondo che il contagio del “Grexit” non c’è. Qualcuno sta scherzando con il fuoco ed è bene sapere che non si tratta solo di Alexis Tsipras. In compenso, alla Bce quando vogliono sanno essere estremamente diretti e precisi nella comunicazione.

Che ne dite di queste parole? «Nell’area euro in prospettiva, saranno necessari interventi di risanamento aggiuntivi per ricondurre l’elevato rapporto tra debito pubblico e Pil su un percorso discendente sostenibile. Vi sono rischi connessi all’inversione delle riforme pensionistiche adottate, come lasciano intendere le recenti discussioni avviate in alcuni Paesi (vago riferimento all’Italia?, ndr)». Lo ha sottolineato la Bce nel suo bollettino mensile, pubblicato ieri, nel quale gli esperti dell’Eurotower hanno lasciato sostanzialmente invariate le stime di crescita dell’Eurozona: le proiezioni macroeconomiche per l’area dell’euro formulate a giugno prevedono una crescita annua del Pil in termini reali pari all’1,5% nel 2015, all’1,9% nel 2016 e al 2% nel 2017. Cosa fumino a Francoforte non lo so ma dev’essere roba forte. Scherzi a parte, il Consiglio direttivo «ritiene che i rischi per le prospettive dell’attività economica, pur rimanendo orientati verso il basso, siano divenuti più bilanciati grazie alle proprie decisioni di politica monetaria e agli andamenti dei corsi petroliferi e dei tassi di cambio». Per quanto, però? Sia dollaro che petrolio, attenzione, non resteranno l’uno sopravvalutato e l’altro sottovalutato ancora per molto, fidatevi.

Poi, la bordata, diretta, secca, non interpretabile. Per la Bce, «tuttavia alcuni fattori continuano a frenare la ripresa dell’attività complessiva. L’indebitamento del settore pubblico è aumentato ancora, benché a un ritmo più lento, e dovrebbe mantenersi su livelli elevati in alcuni Paesi. Gli andamenti nei mercati del lavoro, seppur in generale miglioramento, rimarranno condizionati da elevati tassi di disoccupazione strutturale, specie in alcuni Paesi particolarmente colpiti dalla crisi. Entrambi questi fattori dovrebbero contribuire a mantenere le pressioni al rialzo sul risparmio a scopo precauzionale da parte delle famiglie. La lenta attuazione delle riforme strutturali continua a gravare sulla crescita in diversi Paesi».

Prepariamoci, perché se l’estate sarà calda, l’autunno si prospetta addirittura rovente. E la Bce, questa volta, non ha commesso errori di comunicazione. Ce lo ha detto chiaro e tondo. E temo che Matteo Renzi sia già pronto a dire signorsì e a mettere mano al sistema pensionistico, con coté di manovra correttiva.