Per quanto riguarda il mercato valutario e il mercato delle materie prime, come ci fa notare Ashraf Laidi, analista di CMC Markets, in questa fase non esiste la correlazione inversa tra il prezzo del crude oil e del cambio euro/dollaro e riteniamo che la forza del dollaro si farà sentire nei confronti dell’euro e della sterlina inglese per tutto il primo trimestre di quest’anno.

Essenzialmente, il declino del 5% dell’euro nei confronti del dollaro registrato a dicembre potrebbe essere stato accelerato semplicemente dall’aggiustamento delle posizioni tipico di questo periodo dell’anno, ma certamente alcune notizie macroeconomiche hanno giocato un ruolo importante: il deterioramento dell’economia in Grecia e in Spagna e la mancanza di progressi fiscali, come richiesto dai criteri di Maastricht, in Francia e in Italia.

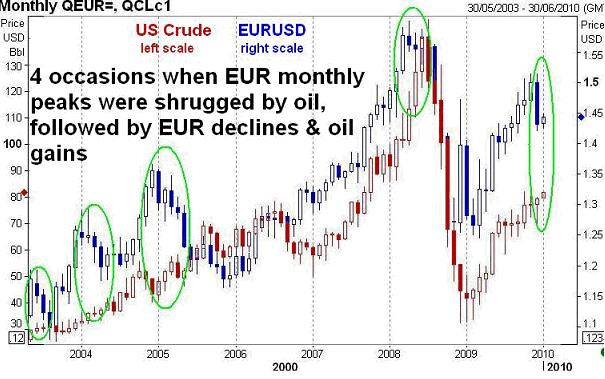

Aggiungendo nell’equazione anche il comportamento del prezzo del petrolio, possiamo osservare come in questo momento continui la debolezza della correlazione positiva tra il cambio euro/dollaro e il prezzo del Crude Oil, ma questa volta riflette un comportamento positivo del petrolio e uno debole dell’euro (invece del solito rafforzamento dell’euro e caduta del prezzo del petrolio).

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

Il rally del prezzo del petrolio e il sell off sull’euro sta continuando e ci aspettiamo possa proseguire per tutto il primo trimestre dell’anno, ribadisce Laidi. Questa situazione si è già verificata nel giugno 2003, gennaio 2004 e aprile 2008. Per quanto riguarda il prezzo del petrolio, è stata superata area 82 dollari e ci aspettiamo di vederlo arrivare a 89.90 dollari nel mese di febbraio.

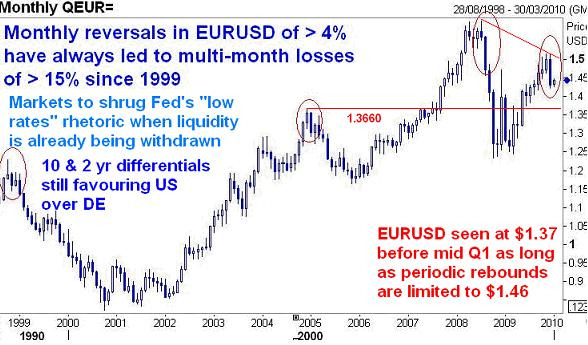

Tecnicamente, i rialzisti sull’euro non possono ignorare che i ribassi mensili maggiori del 4% hanno portato a un ribasso di almeno il 15% dalla creazione della valuta nel 1999. Il ribasso del mese di dicembre del 5% (il più forte dal gennaio 2008) rinforza la nostra previsione, ci aspettiamo che prima della fine del trimestre il cambio euro/dollaro arrivi a 1.37.