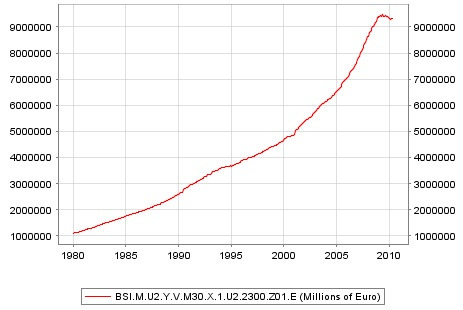

Vi ricordate il grafico qui sotto? I miei più affezionati lettori lo ricorderanno: è il grafico relativo alla massa monetaria (aggregato M3) in area euro, da me mostrato in un precedente articolo, per evidenziare come la Bce abbia una grossa responsabilità nell’aver fornito linfa all’espansione della speculazione finanziaria. A tutto danno dell’economia reale.

Notate il piccolo tratto orizzontale, relativo all’ultimo periodo: quello è il punto di non ritorno della crisi, il momento in cui la massa monetaria non cresce più, poiché le imprese hanno smesso di chiedere prestiti (e chi ha il coraggio di investire, quando il mercato economico è in crisi per tutti?) e le banche hanno smesso di concedere prestiti (e chi ha il coraggio di prestare moneta, ben sapendo che un’azienda difficilmente potrà sopravvivere, in una crisi globale?).

Siccome tutta la moneta è creata a debito, nel momento in cui la massa monetaria (in crescita perenne, per pagare i debiti pregressi) smette di crescere, inizia la catena dei fallimenti. A tal proposito, vi propongo un altro grafico.

Indovinate che cosa rappresenta? Questo rappresenta il numero di banche fallite negli Usa. Qualcuno di voi dirà: ma come, negli Usa le banche non falliscono, le banche sono salvate dal governo Usa. Si, avete ragione: le banche troppo grosse vengono salvate, per evitare il disastro e il crollo dell’economia. Ma le banche piccole, quelle regionali, non le salva nessuno: e, da quando è iniziata la crisi, è iniziata la serie di fallimenti a catena.

Tali fallimenti sono gestiti da un ente, il Federal Deposit Insurance Corporation (Fdic), che si occupa di gestire il processo fallimentare, nonché di garantire con il proprio capitale (fornito dal governo federale) la copertura dei conti correnti, entro i limiti fissati dalle leggi Usa. Il grafico è una mia elaborazione sui dati ufficiali del Fdic. La riga rossa rappresenta il numero dei fallimenti, sommati mese per mese, dal maggio 2008 a oggi. Si tratta appunto di 24 mesi. La riga blu invece rappresenta semplicemente l’andamento di una curva esponenziale.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

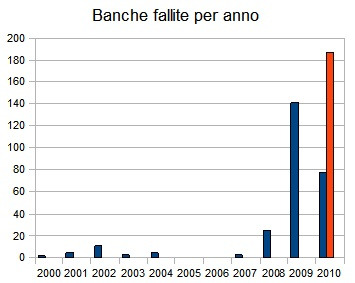

Ripropongo i dati da un altro punto di vista. Stavolta ho messo tutti i dati messi a disposizione dall’ente FDIC, cioè dall’anno 2000 ad oggi, raggruppati per anno.

Come potete vedere, la situazione è radicalmente diversa dal periodo della crisi iniziata nell’anno 2001. In quegli anni, nonostante la borsa sia calata fino a perdere oltre il 70% del suo valore, il numero di banche fallite fu limitato a 24 in cinque anni, con un picco di undici banche fallite nel 2002. Invece, all’inizio dell’attuale crisi, nel solo anno 2008, ne sono fallite ben 25; nel 2009 ne sono fallite 141; mentre in questi primi cinque mesi del 2010 ne sono fallite altre 78.

Il saldo del mese di maggio si è concluso con altre cinque banche fallite nella scorsa settimana, portando il totale per maggio a quattordici. Queste sono: la Sun West Bank di Las Vegas (Nevada), la Granite Community Bank (California) e altre tre banche della Florida. Le banche fallite nel mese di maggio avevano in cassa depositi per oltre 5,2 miliardi di dollari. Denaro che verrà coperto dal governo Usa.

La colonna in arancio nel grafico rappresenta il numero di banche che dovrebbero fallire entro l’anno, se il numero di fallimenti manterrà lo stesso ritmo di questo inizio d’anno (una media di circa quindici al mese). A tale ritmo, l’anno 2010 dovrebbe concludersi con 187 fallimenti, contro i 141 del 2009.

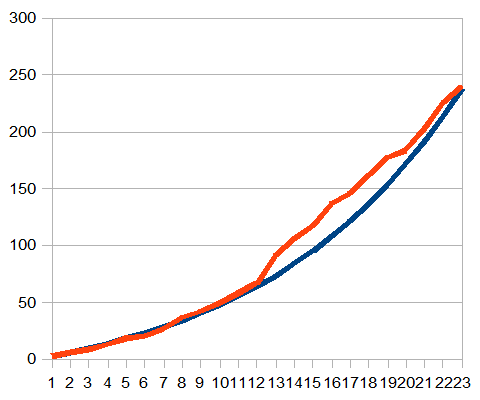

Nel prossimo grafico presentiamo una elaborazione leggermente diversa. Lo stesso grafico di prima (con diverse proporzioni), ma al quale abbiamo aggiunto una colonna in giallo. Questa colonna rappresenta il numero di banche che potrebbero fallire entro l’anno, se il ritmo dei fallimenti, invece che continuare in maniera lineare (colonna arancione), continuasse in maniera esponenziale (come hanno fatto finora, evidenziato dal secondo grafico di questo articolo).

Secondo questa previsione (una mia elaborazione), il totale a fine anno dovrebbe essere di 493 banche fallite. Una enormità, che comporterebbe un disastro sia per la finanza e l’economia statunitense, sia per la tenuta del tessuto sociale. Anche perché finora siamo a 78 banche fallite, da qui alla fine dell’anno ne dovrebbero fallire altre 415. Una vera ecatombe.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

Accidenti, ho commesso un errore grossolano! In questo articolo ho utilizzato la massa monetaria in area euro (primo grafico) per spiegare i fallimenti delle banche Usa (grafici seguenti). Ho preso la massa monetaria dell’euro, per spiegare il ritmo dei fallimenti di banche che invece utilizzano il dollaro. Che errore! Che leggerezza!

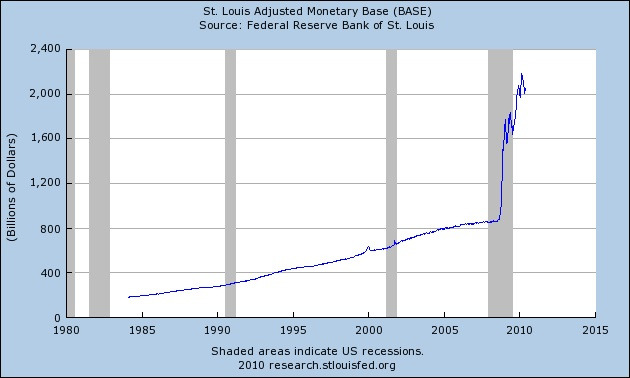

Per rimediare, dovrei ora mostrarvi il grafico della massa monetaria M3 del dollaro Usa. Ma non posso, poiché la Fed dalla primavera 2006 ha deciso di non pubblicare più tale informazione, ritenendola irrilevante per un giudizio sull’andamento dei flussi monetari. Dovremo allora accontentarci della base monetaria, così come pubblicata dalla Federal Reserve di St Louis. Ecco il grafico.

La base monetaria è esplosa durante la crisi, nel disperato tentativo di sostenere l’economia evitando temporaneamente il fallimento della finanza. Ma anche questa è tutta moneta generata a debito.

Ora, probabilmente, diventa più chiaro a tutti perché la grande speculazione angloamericana sta cercando di affossare l’euro. Se ci fosse uno sguardo più acuto sull’andamento della massa monetaria (a debito) e sul debito del governo federale, forse gli Usa sarebbero già entrati in una spirale inarrestabile di fallimenti e sconvolgimenti sociali. Nessuno comprerebbe più i titoli di stato Usa.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

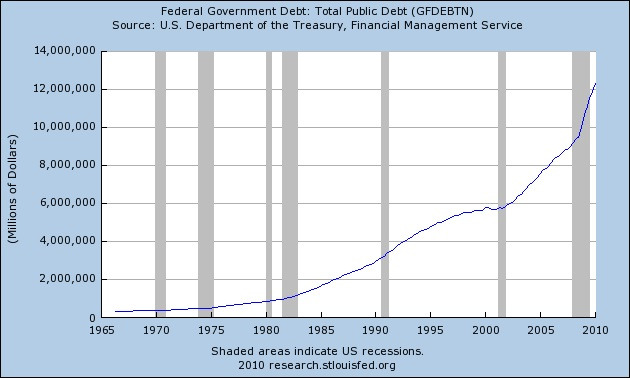

Invece, con la crisi dell’euro, il dollaro appare un bene rifugio agli investitori internazionali. Per ora. Del resto, basta dare un’occhiata all’andamento di tale debito.

Anche qui, un bell’andamento esponenziale, non vi pare? Noi europei non siamo privi di problemi; ma anche da europei, abbiamo di che preoccuparci di ciò che sta accadendo negli Usa. C’è ancora qualcuno che ritiene che questo sistema di moneta a debito possa funzionare?