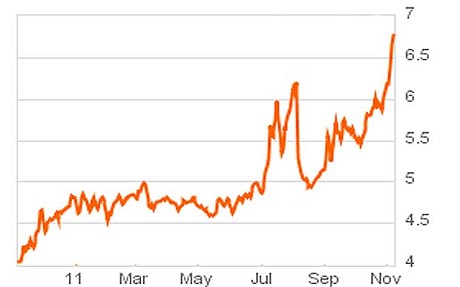

Questi sono i classici momenti in cui bisogna tenere i nervi saldi, perché la situazione non è seria ma drammatica. Quindi, astenersi polsi tremolanti. Ma anche apprendisti stregoni e profeti di facili soluzioni, come quei geni di economisti tanto cari a Gad Lerner, secondo cui le dimissioni di Berlusconi da sole avrebbero garantito l’abbassamento dello spread di 200 punti. Certo, il Cav. non si è ufficialmente ancora dimesso, ma la promessa di farlo nell’arco di 10-15 giorni formalizzata di fronte al Capo dello Stato in persona, non dovrebbe valere almeno 50 o 30 punti in meno? Ne abbiamo presi 60 in più ieri di punti di spread. E non solo il dato del Btp decennale sul Bund deve farci paura: la curva dei tassi si è ufficialmente invertita, un bond a 2 anni rende come quello a 10 anni. E questa è una grana, enorme, nell’immediato.

Di più, a fronte della rottura della linea Maginot dei 500 punti di cui vi avevo parlato la scorsa settimana (quella garantita dallo spread calcolato su un paniere di bond con rating AAA, Germania, Francia e Olanda), LCH Clearnet, la cassa di compensazione che sovrintende il mercato obbligazionario, ha alzato i margini sulla detenzione del debito italiano, portando quelli sul decennale dal 6,65% all’11,65%, ovvero per detenere 100 euro del nostro debito a 10 anni non servono più 6,65 euro ma 11,65: ecco spiegata la svendita di ieri e il relativo spread a cannone. Barclays Capital ha calcolato che questo aggravio (fra il 3% e il 5%, dipende dal tipo di bond) costerà alle banche italiane 8 miliardi di euro in più. Questo in un momento in cui francesi e tedeschi, con la collaborazione dell’Autorità bancaria europea (l’Eba), hanno scritto regole per la ricapitalizzazione assolutamente a loro favore e contro le banche italiane e spagnole, costrette a salti mortali che non solo porteranno un’automatica stretta creditizia verso famiglie e imprese, ma anche all’accettazione del fatto di essere “figli di un Dio minore”, poiché pur essendo meno esposte alla leva (Unicredit è 14-1, contro il 30-1 di Deutsche Bank) dovranno ricapitalizzarsi più delle loro colleghe teutoniche e transalpine in un momento di illiquidità e congelamento del mercato interbancario.

Con la consueta lucidità, ieri il ministro Maurizio Sacconi è stato tra i pochissimi politici a capire il nodo reale del problema: «Siamo in una situazione di incertezza manifesta, ma c’è una convenienza ad attaccare i titoli pubblici italiani per colpire le nostre banche». Punto. Lo volete sapere chi sono i responsabili dell’assalto alle obbligazioni italiane e degli spread che volano alle stelle? Berlusconi? Ma per favore! La speculazione internazionale brutta e cattiva? Ma per favore!, quella al limite sta comprando il nostro debito a prezzo di saldo dalle banche tedesche, francesi e inglesi. I responsabili sono Francia, Germania ed Eba.

geofinanza.ilsussidiario.net

Non lo dice il sottoscritto – il quale, tra parentesi, come sapete lo sostiene da mesi – ma Joachim Fels, capo economista di Morgan Stanley, secondo cui l’aut aut verso Atene al G20, con tanto di prospettazione di espulsione dall’Ue in caso la Grecia non tenesse fede al piano europeo, potrebbe avere conseguenze non preventivate. Per Fels, «Merkel e Sarkozy hanno infranto il tabù dell’uscita dall’area euro per un Paese, tramutandolo in un argomento contingente. È la seconda volta in meno di due mesi che lo fanno e questa volta, forse, hanno davvero aperto il vaso di Pandora. Il 21 luglio, con la decisione di coinvolgere il settore privato nel salvataggio greco, hanno segnalato che il debito sovrano dell’area euro non è più esente da rischio come investimento, innescando un pesante contagio sul mercato del debito italiano e spagnolo. Lo scorso weekend, evocando la possibilità che uno Stato possa essere forzato a lasciare l’euro, i governi dell’Europa centrale potrebbero aver messo in atto una sequenza di eventi che potenzialmente potrebbero sfociare in corsa sui debiti sovrani e sulle banche dei paesi periferici. Una fattispecie in grado di tramutare in benigno quanto finora abbia visto e vissuto della crisi».

E visto il piano da lacrime e sangue che Parigi sta per imporre con un blitz ai suoi cittadini per cercare disperatamente di salvare il rating AAA, sembra che i primi effetti collaterali dell’ennesimo capolavoro di Cip e Ciop stiano per sostanziarsi, a spese proprio della Francia. Come sempre, quando qualcosa di negativo riguarda Sarkozy, sono dispiaciutissimo. Altro che Berlusconi, visto che fino a prova contraria lo spread è rimasto inchiodato per i primi tre anni di governo del centrodestra (il quale di colpe ne ha, per carità, tantissime, ma non certo tali e tante da prendere 280 punti base sul Bund), cominciando a salire dallo scorso luglio: cosa ha fatto in quei giorni il Cavaliere per innescare una spirale simile? Un festino? Ha raccontato una barzelletta? Ha minacciato di vendere Mediaset o di uscire dall’Ue? Niente.

Da inizio luglio, però, sono cominciate a circolare indiscrezioni sul taglio dei rendimenti sulle obbligazioni greche e sul possibile abbandono dell’eurozona da parte della Grecia, innescate da leader ed esponenti di Francia e Germania. Esattamente quanto confermato da Joachim Fels, timing perfetto. Forse Fels è più catastrofista di me (ce ne vuole, direte voi), ma occorre guardare in faccia la realtà: a mettere sempre maggiore pressione sul mercato obbligazionario ci stanno pensando infatti anche le banche, sempre più impegnate a scaricare debito periferico dalle proprie detenzioni in ossequio alle richieste dell’Eba (nei fatti l’Ue) di maggiore capitalizzazione per 106 miliardi di euro, una scelta definita suicida da molti in un momento in cui gli spread di tutti i paesi – compresa la Francia dal rating AAA – stanno letteralmente scoppiando.

Ieri è giunta la notizia che sia Bnp Paribas che Commerzbank stanno vendendo debito sovrano europeo in perdita pur di eliminarlo dai bilanci: il colosso francese è incorso in una perdita da 812 milioni di euro negli ultimi quattro mesi riducendo le proprie detenzioni di debito cosiddetto Piigs a prezzo inferiore all’acquisto, mentre Commerzbank quest’anno è incorsa in perdite del 22% (pari a 687 milioni di euro) nel taglio delle sue detenzioni di debito greco, spagnolo, irlandese, portoghese e italiano, ora in totale a quota 13 miliardi di euro.

Per Otto Dichtl, analista del credito per aziende finanziarie alla Knight Capital Europe di Londra, «i leader e i regolatori europei si stanno sparando nei piedi da soli come reazione alla paura generata dalla bancarotta di MF Capital. Così facendo, la spirale al ribasso continuerà fino a quando i legislatori troveranno una soluzione di back-up per il debito sovrano. La ricapitalizzazione del settore bancario europeo si sta trasformando in una miccia bagnata, visto che non fa nulla per risolvere il problema principale, ovvero restaurare lo status di mercato esente da rischio per il debito sovrano». E il rischio è certificato anche dall’uomo che ha negoziato a nome dei creditori privati della Grecia, Charles Dallara, secondo cui «il valore di mercato del debito delle nazioni sotto osservazione è destinato a scendere ancora, stante le scelta delle banche di scaricare bond sovrani. Questo è l’esatto contrario dell’obiettivo di stabilizzare e puntellare l’outlook del debito sovrano in Europa». A certificare il colossale errore compiuto da francesi e tedeschi aprendo il vaso di Pandora, anche l’amministratore delegato di Deutsche Bank in persona, Josef Ackermann, che in un’intervista alla tv tedesca Ard del 6 novembre ha sottolineato come «allontanarsi dal principio che il debito sovrano europeo è esente da rischio, è una scelta da ci si ritorcerà contro. È uno sviluppo davvero pericoloso».

Per Christophe Nijdam, analista alla Alpha Value di Parigi, «non si può fare una colpa a Bnp Paribas o ad altre banche europee se vendono debito sovrano. Il fondo di salvataggio europeo, infatti, non ha sufficiente potenza di fuoco e non è equipaggiato per acquisti di bond di una certa rilevanza sul mercato secondario, quindi un banchiere non sta lì ad aspettare di vedere cosa succederà a Spagna e Italia, si muove prima e gioca in difesa». Il problema è che, oggi come oggi, agire in un senso o nell’altro presenta rischi molto alti. In passato, infatti, le banche dei vari paesi intervenivano sui mercati colmando il gap quando la domanda estera di bond sovrani scendeva, ma questo ha creato un collegamento diretto, un cordone ombelicale tra sistema bancario e debito sovrano. Quindi, se ora scarichi debito, come sembra naturale, non fai altro che accelerare il processo di deleveraging, facendo schizzare gli spread, ma se non lo fai ti ritrovi con un sistema bancario direttamente e quasi totalmente correlato ai bond sovrani e quindi molto vulnerabile agli shock. Capito, amici miei?

Oggi asta di Bot a un anno e lunedì mega-emissione di Btp decennali: non so voi ma il picco fuori controllo dello spread proprio a ridosso di queste scadenze a me pare tutto tranne che casuale, ancora una volta un timing perfetto e predeterminato. Come ho detto all’inizio, nervi saldi però. Prima di chiedere aiuto a Ue e Fmi, la Grecia ha resistito 13 giorni con il rendimento del decennale al 7%, l’Irlanda 15 e il Portogallo 49. Noi abbiamo almeno tre mesi di camera di compensazione (a caro prezzo, sia chiaro) prima dei rischi di solvibilità reali: ma occorre agire, politicamente. E subito. Come? Io ho la mia idea: nonostante sia sempre favorevole al ricorso alle urne – l’ho già detto – in questo caso la situazione è straordinaria, quindi servono soluzione non di rito: occorre un governo di emergenza e di scopo guidato da Lorenzo Bini Smaghi. Pensateci: chi più di un membro del board della Bce può garantire i nostri impegni verso Ue e Fmi, tranquillizzare i mercati, ristabilizzare i rapporti con la Francia (che si vedrà finalmente liberato il posto nel consiglio direttivo dell’Eurotower), la quale tra poco capirà di essere stata usata dalla Germania come ariete per il puro interesse della Merkel?

E, soprattutto, Bini Smaghi potrebbe mandare un chiaro segnale a Parigi e Berlino, essendo lui a conoscenza di molti scheletri negli armadi di banche e società assicurative di quei Paesi, oltre che degli errori compiuti dai politici che ci bacchettano in difesa dei loro interessi particolari. Rifletteteci. E, nel frattempo, nervi saldi.