Come vi avevo anticipato nel mio articolo di martedì scorso, i mercati danno ormai per scontato e digerito il downgrade della Francia – il fatto che S&P’s minacci un taglio del rating di ben due notch significa che quello almeno di uno è già stato deciso, tempo massimo inizio 2012 – e ora puntano tutto sulla perdita della tripla A da parte della Germania. La certificazione di revisione resa nota lunedì da Standard&Poor’s non cambia nulla: le agenzie di rating, infatti, non azzeccandone più una, hanno cominciato a seguire gli umori di mercati e operatori per creare le loro valutazioni e questa altra non è che la sintesi di cosa si pensa già da tempo tra New York e Londra. Un dato, però, appare chiaro alla vigilia dell’ennesimo vertice salva-euro: il tanto decantato e celebrato ritorno dell’Italia nel consesso europeo che conta, sancito dalla conferenza stampa congiunta Merkel-Sarkozy-Monti, appare già concluso.

Ecco, infatti, come i leader tedesco e francese lunedì hanno presentato il “loro” piano: «L’intesa franco-tedesca è stata completata. Sarà scritta in una lettera e presentata mercoledì al presidente dell’Unione europea Van Rompuy. Vogliamo essere certi che gli squilibri che hanno portato all’attuale situazione dell’Eurozona non si riproporranno di nuovo. Le cose non possono continuare come sono andate finora. La nostra preferenza è per un trattato tra i 27 paesi membri dell’Ue, in modo che nessuno si senta escluso, ma siamo aperti a un trattato tra i 17 paesi membri dell’Eurozona e aperti a qualsiasi stato che voglia starci». Insomma, hanno già deciso loro per tutti e presenteranno un documento in tal senso a Van Rompuy prima del vertice: viva l’Europa unita!

E cosa propone questa volta l’ineffabile duo? Sanzioni automatiche per chi non rispetta il tetto del deficit/Pil al 3%, una regola d’oro del pareggio di bilancio che sia introdotta nelle Costituzioni dei paesi dell’area euro e l’anticipo dal 2013 al 2012 di quella scatola vuota del Fondo salva-Stati. Accidenti, ora sì che i mercati rimarranno impressionati! Insomma, tanto per capirci, i due Stati responsabili della degenerazione della crisi dei debiti sovrani – non a caso lunedì hanno giurato che non coinvolgeranno mai più il settore privato nei salvataggi – ordinano ai partner di rispettare quel Patto di Stabilità che loro per primi non hanno rispettato! Chiedono alla Spagna, ad esempio, che non ha mai rotto i vincoli e che fino a cinque anni fa aveva un surplus di budget del 2% sul Pil, di fare la brava e sottostare ai diktat! E che altro? Mah, ad esempio, che il mondo accetti che la Bce si trasformi sì in prestatore di ultima istanza, ma solo attraverso il Fmi, una volta che l’Ue avrà accettato le regole imposte da frau Merkel (Sarkozy, ormai, come si dice a Milano, non sa più nemmeno quanti ne ha in tasca, quindi dice sì a tutto, compreso rimangiarsi l’appoggio agli Eurobond).

geofinanza.ilsussidiario.net

Già, ed è il motivo per cui lunedì, in combinazione con gli acquisti della Bce, lo spread Btp-Bund è sceso sotto quota 400 punti base. Di più, per Dylan Grice, «è più facile avere un governo tecnocratico che trovare un meccanismo per uscire dall’euro. E per questo temo che, lungi dal trovare regole condivise per l’uscita, si arriverà a un epilogo che vedrà il governo tecnocratico greco non doversi confrontare più con i mercati, ma con le folle ormai allo stremo. A quel punto, un ritorno alla dracma è solo questione di tempo. Occorre infatti ricordarsi che i trattati e la legalità, sul mercato, non hanno importanza. La storia non è altro che una lunga lista di trattati violati». Di più, per un importante dirigente di una banca d’affari londinese, «occorre ricordarsi sempre che l’Unione Sovietica, non un qualcosa di caricaturale come l’Ue, è stata dissolta in dodici minuti da Gorbaciov con un messaggio televisivo. Al netto del golpe farsa, sono bastati dodici minuti per far crollare come un sufflè le fondamenta del cosiddetto “impero del male”: perché questo? Perché storia e mercati le avevano già erose per benino quelle fondamenta. E quelle europee vi sembrano forse salde?».

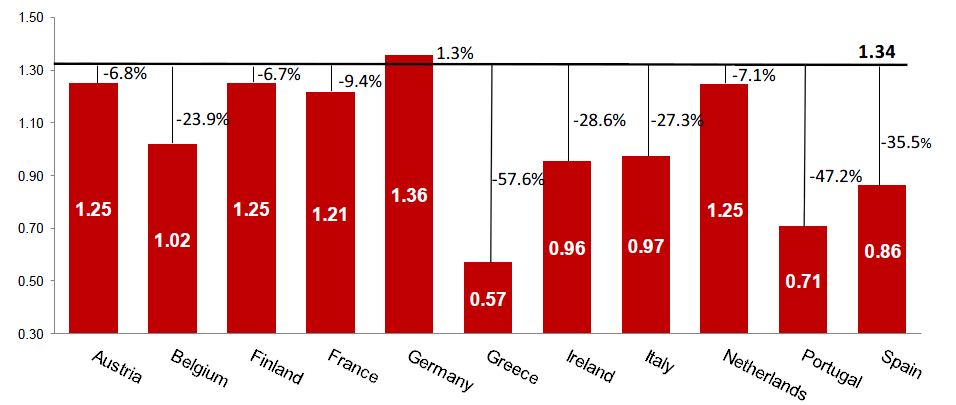

Così si ragiona sui mercati, quelli che contano e pesano e che imbeccano le scelte di Standard&Poor’s e soci. Gli stessi di cui fa parte a pieno titolo Nomura, la quale ha messo al lavoro il suo staff – che avrebbe certamente potuto fare cose ben più fruttuose nell’immediato, se l’ipotesi fosse così peregrina – e ha partorito uno studio sulla rottura dell’eurozona e il ritorno alle valute nazionali (si veda il grafico qui sotto), «un qualcosa che è divenuto un rischio reale negli ultimi mesi e una possibilità riguardo alla quale gli investitori debbono e possono pianificare».

Il periodo di impatto maggiore è quantificato in cinque anni e le aree di criticità maggiormente analizzate sono il disallineamento dell’attuale tasso di cambio reale e i futuri rischi inflazionistici. L’Unione monetaria, infatti, per definizione ha disabilitato i normali aggiustamenti forex, quelli cioè che hanno vita sotto un normale regime di tassi di cambio flessibili. Date poi le rigidità nei prezzi nominali, specialmente in termini di disallineamento al ribasso dei salari, i reali tassi di cambio sono significativamente disallineate dai loro livelli di equilibrio in molte nazioni. Secondo, l’inflazione. Una rottura dell’eurozona significherebbe un ritorno a politiche monetarie indipendenti. Le banche centrali nazionali avrebbero quindi livelli di credibilità differenti nella lotta all’inflazione e dovrebbero affrontare vari gradi di pressione per fornire liquidità a banche e istituzioni pubbliche.

Proprio queste differenze avrebbero un potenziale enorme nella definizione delle divergenze nei trend inflazionistici tra i vari paesi tornati sovrani della moneta. Inoltre, la rottura dell’eurozona creerebbe ulteriori rischi di breve termine e questo comporterà nuovi premi di rischio per gli investitori, differenti da nazione a nazione, in base a volatilità del mercato, condizioni di liquidità e controllo del capitale, in particolare riguardo possibili tasse sui flussi. Quali le conclusioni cui sono giunti a Nomura? «In uno scenario di ridenominazione, alcune nazioni europee affronteranno significativi rischi di deprezzamento. Stando ai nostri calcoli, si parla del 60% per la Grecia, del 50% per il Portogallo, tra il 25% e il 35% per un gruppo con include Irlanda, Italia, Belgio e Spagna. Conferma, inoltre, della comune percezione che una nuova moneta tedesca farà sì meglio dell’euro, ma con un limitato potenziale di apprezzamento, nonostante marginali e non significative implicazioni economiche». Ma «le nostre stime di basano su un concetto di equilibrio sul medio termine e dobbiamo riconoscere che le dinamiche di breve termine potrebbero presentare significative dinamiche di undershooting rispetto alle nostre stime, se contempliamo che uno scenario di rottura dell’eurozona porti con sé instabilità politica e il collasso dell’esistente sistema bancario».

Insomma, si rischia grosso. Ma, poi, ne siamo così sicuri? Con una svalutazione del 60%, la Grecia torna a vivere. Con un circa 30%, l’Itala ammazzerebbe chiunque a livello di export e manifattura. Meglio questo tipo di Unione farsa, dove lunedì la Bce è riuscita a sterilizzare tutti i 207 miliardi di acquisti di titoli sovrani solo grazie al fatto che ha offerto a 197 banche europee 252 miliardi di euro all’1% di interesse nella sua operazione di fornitura di liquidità (Mro), ottenendone appunto indietro 207 allo 0,65%? È questo il concetto di sterilizzazione che hanno in mente alla Bce? No, questo è solo un gioco delle tre carte, un trucco contabile in puro stile Tanzi-Tonna per evitare l’ampliamento dello stato patrimoniale dell’Eurotower e quindi il suo status di prestatore di ultima istanza. Alla Germania bastano le apparenze, campano di nominalismi e sotterfugi, pur spacciandosi da ultrarigoristi.

Che fare, quindi? Stante la volontà tedesca di fare ciò che è negli interessi unici della Germania, ben venga un po’ di schumpeteriana “distruzione creativa”, si arrivi a uno scenario asiatico anni Novanta: sopravvive chi è più sano, gli altri falliscono o vengono acquistati dai più grandi (non parlo solo di Stati ovviamente, ma soprattutto di quelle banche tedesche e francesi sottocapitalizzate e ultra-esposte alla leva che sono alla radice del problema). Solo così si saranno poste le basi per la fondazione di un ciclo economico sano che non si basi sulla prossima politica espansiva in stile bazooka, fatta solo per impressionare – sul brevissimo termine – i mercati. Con i risultati fin qui ottenuti, sperperando miliardi di euro pubblici.

P.S. Ho scelto volontariamente di non sfiorare nemmeno il tema della manovra approntata dal governo Monti, ma una cosa voglio dirla: le lacrime del ministro Fornero sono false come i soldi del Monopoli. Almeno così spero, altrimenti sarebbe saggio rimuoverla immediatamente dal suo incarico: Margaret Thatcher non ha mai pianto, ha fatto piangere i suoi cittadini per un po’, ma trasformando quello che era il grande malato d’Europa, in uno dei traini economici del continente (tenendosi sterlina e Bank of England, of course). E basta anche con il giustificazionismo in base al quale gli italiani ci mettono sempre il cuore e le emozioni, perché sono fatti così ed è il loro bello. In economia, le emozioni creano solo debito pubblico. E guai.