Le condizioni per una tempesta perfetta ci sono tutte e la Bce, questa volta, ci ha messo davvero del suo: a fronte di una ripresa inesistente, bloccata in Occidente da uno squeeze fiscale e in Asia da uno squeeze del credito, a Francoforte stanno per schiacciare il bottone dell’autodistruzione. Occorrerebbe in queste ore che qualcuno imponga ai funzionari della Bce di leggere il saggio “Systematic Monetary Policy and Effects of Oil Price Shocks” scritto nel 1997 dall’allora professore di Princeton, Ben Bernanke.

Già, perché già allora la risposta ai tonfi dell’economia dovuti agli shock petroliferi era chiara: «La maggior parte dell’impatto dell’aumento del prezzo del petrolio sull’economia reale è attribuibile alle risposte delle banche centrali, non alla pressione inflattiva generata dallo shock stesso», scriveva il buon Ben. Il problema è che per ingraziarsi il capo della Bundesbank, Alex Weber, all’Eurotower sono invece pronti a dimostrarsi più falchi dei falchi e agire sotto dettatura: d’altronde è innegabile che la vita o la morte dell’euro dipendano dai tedeschi, Maastricht in realtà si basa su due clausole non scritte in base alle quali l’eurozona deve essere gestita con criteri teutonici e, soprattutto, Berlino gode del diritto di veto sulla politica monetaria.

Che si fa, quindi? Si annuncia un bell’aumento dei tassi di interesse ad aprile in pieno shock petrolifero, stessa idiozia compiuta nel luglio del 2008: siamo alla versione in salsa europea della teoria della “terra piatta”. Certo, non siamo nel 2008, questo si sa, ma l’afflusso di massa monetaria M3 si è contratto sia a dicembre che a gennaio, è stato negativo fin dallo scorso agosto (da 9,52 trilioni di euro a 9,48) e lo stesso è accaduto per la massa monetaria M1: di fatto, il credito privato sta crescendo solo del 2%.

D’altronde cosa possiamo aspettarci, l’attuale Bce è la stessa che nel 2005 stette con le mani in mano e mantenne tassi reali negativi mentre la massa monetaria M3 cresceva dell’8% (il doppio quasi del tasso di riferimento, fissato al 4,5%) e le bolle di proprietà dei Pigs andavano fuori controllo. Il perché di quell’atteggiamento lo conoscete tutti: i tedeschi, in quel momento, avevano bisogno di tassi al di sotto della soglia di equilibrio di Eurolandia. La radice della crisi attuale sta tutta in questa politica segreta, nel patto tra Berlino e Francoforte per discriminare i Pigs a vantaggio dell’export tedesco: se a Madrid, qualcuno decidesse di denunciare la Bce per condotta disdicevole e rottura del vincolo di mandato di fronte alla Corte Europea, farebbe la cosa giusta.

Non ho usato questo esempio a caso, visto che in queste ore la Spagna sta per essere massacrata dalla Bce una seconda volta. I tassi Euribor a un anno sono schizzati di 14 punti base all’1,92% poche ore dopo che Jean-Claude Trichet ha pronunciato le parole “forte vigilanza”: la Bce dovrebbe sapere che la stragrande maggioranza dei mutui spagnoli sono prezzati al tasso Euribor a un anno. I proprietari di casa intenzionati a rinegoziare il mutuo a marzo, saranno colpiti immediatamente e mese dopo mese le ondate si susseguiranno, colpendo le banche e le casse di risparmio, quelle cajas salvate dal governo, ma ancora anello debolissimo del sistema creditizio nazionale.

Non a caso, nel silenzio generale della stampa europea, molti giornali madrileni cominciano a pubblicare editoriali con titoli del genere: “Processate Trichet”, “Lasciamo subito l’Ue” e “Creiamo una moneta per il sud”. Tutti i torti non li hanno, cosa ne pensate? Tanto più che il governo spagnolo sta facendo quanto richiesto: dimezzare il suo deficit a doppia cifra, purgare il sistema delle cajas (a differenza di Berlino con le Landesbanken) e aumentare l’export a un tasso molto maggiore di Italia e Francia: peccato che questo potrebbe non bastare a salvarla dalla stupidità seriale della Bce, la quale sta agendo ora esattamente come la Merkel fece lo scorso ottobre. Allora la Cancelliera sancì la morte dell’Irlanda parlando di tagli dei rendimenti per i creditori, oggi Francoforte sta per lanciare una granata sui periferici subito prima del vertice Ue che dovrebbe decidere del futuro del sistema di salvataggio europeo.

Fino al mese scorso, Trichet negava la necessità di alzare i tassi visto che a suo modo di vedere l’inflazione era «contenuta». Certo, da allora abbiamo conosciuto rivolte in Medio Oriente, la perdita di 1 milione di barili al giorno di sweet crude libico e un aumento del prezzo del Brent, il problema è che pur essendo questa situazione drammatica, non è inflazionaria in sé. Siamo all’errore in stile anni Settanta, ovvero la vulgata che vedeva lo shock petrolifero creato dallo Yom Kippur come causa dell’inflazione monstre: peccato che la causa reale fu la crescita fuori controllo dell’afflusso di denaro, la spesa americana per il Vietnam e le politiche occidentali di ultra-stimolo. Era una situazione data dalla domanda, non dallo shock nella fornitura.

Non c’è nulla, oggi, che la Bce possa fare senza fare danno, tantomeno alzare i tassi in un momento in cui in Spagna, come in Irlanda e come in Italia, si stanno compiendo congelamenti salariali e tagli draconiani, mentre in Germania la IG Metall ha ottenuto il via libera a un aumento salariale del 3,5%, questa sì la possibile via per restringere il gap di competitività tra Nord e Sud dell’Europa senza gettare un’ondata deflazionaria sui salari dell’area mediterranea. Sono giorni fondamentali per il nostro futuro, quelli che stiamo vivendo.

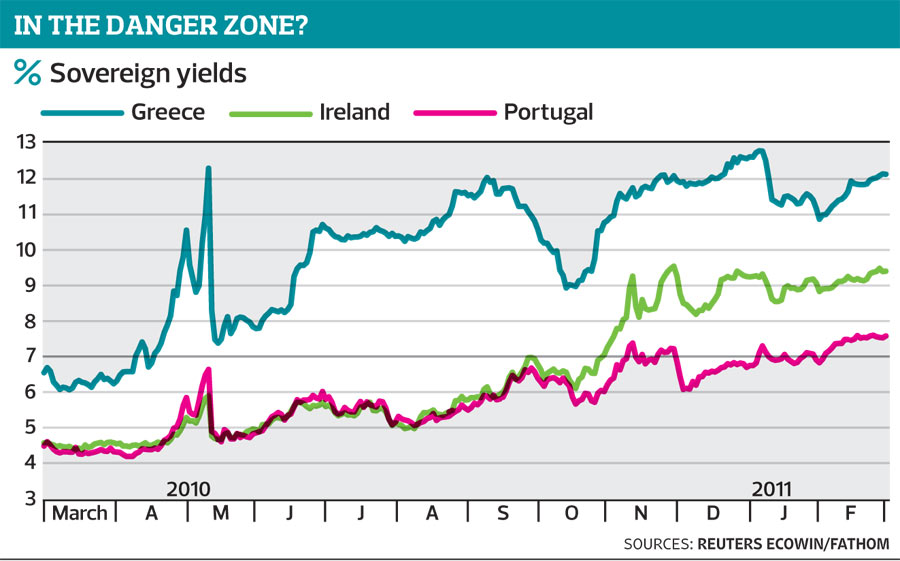

E non mi riferisco alla buffonata fatta ieri da Moody’s di tagliare di tre notch il rating della Grecia, di fatto valutandola come la Bolivia: la Grecia è in bancarotta, cerchiamo di farcene una ragione e, oltretutto, è politicamente fuori controllo, visto che la gente si rifiuta di pagare i pedaggi, i biglietti sui mezzi pubblici, le multe, i parcheggi. Siamo alle soglie dell’anarchia a due ore di volo da Roma ma nessuno dice niente e ci si occupa di Moody’s: allo stato attuale, nessun rating relativo alla Grecia superiore a D è credibile. La realtà è questa. E se l’Irlanda intende ottenere a ogni costo, ivi compresa l’arma nucleare del taglio dei rendimenti, la rinegoziazione dei tassi d’interesse del prestito Ue-Fmi, il Portogallo sta affogando.

Le obbligazioni lusitane, infatti, hanno raggiunto il rendimento del 7%, soglia che poche settimane dopo il suo raggiungimento vide Grecia e Irlanda costrette ad accedere al piano salva-Stati.

«Ciò che Trichet ha ottenuto parlando di aumento dei tassi, è rendere sempre più probabile che Lisbona debba chiedere aiuto», sentenzia David Owen di Jefferies a Londra, secondo cui «il problema reale sta nell’esposizione dei paesi cardini dell’Europa, Francia e Germania. Alcuni dei grandi detentori obbligazionari di Portogallo, Irlanda e Grecia sono le banche e le banche sono al cuore del sistema. Tutti sono esposti verso tutti. Questo rende il problema quasi intrattabile e non è interesse di nessuno che qualcuno vada in default».

Per Michael Derks, broker alla FxPro, «questo potrebbe essere un mese potenzialmente molto a rischio per l’euro. C’è un car crash che sta per accadere. E penso che il detonatore, da qui a poche settimane, sarà il Portogallo». Insomma, al vertice del 24 marzo si giocano i destini dell’Europa. Ammesso che per allora qualcosa non sia già successo per deciderli contro la nostra volontà. L’inflazione importata e non generata dai consumi e dalla crescita non si combatte con le armi della Bce.