Bye bye America! Standard&Poor’s ha declassato a “negativo” l’outlook degli Stati Uniti, motivandolo con il serio rischio che non venga trovato un accordo per alzare il tetto del debito: avete capito bene, un bel downgrade per Washington da parte di una delle tre sorelle emanazione delle élites e delle corporations americane. Caro Obama, il tuo tempo è finito: questo segnale suona come una lettera di licenziamento anticipato.

Detto fatto, borse a picco e oro ai massimi di sempre in area 1500 dollari l’oncia: di più, la Reuters ha cominciato a monitorare lo spread Germania/Usa! La lettera “U” sta per andare a fare compagnia ai Pigs, prepariamoci a un nuovo acronimo transatlantico! Ne è convinto anche Bill Gross, numero uno della Pacific Investment Management (Pimco, il principale fondo obbligazionario degli Stati Uniti), secondo cui la crescita del deficit statale americano è andata oltre ogni possibile controllo e, quindi, «se il Governo non interverrà con riforme sostanziali, questo Paese fallirà per via del suo debito».

Pimco ha ridotto progressivamente le proprie esposizioni ai bond sovrani Usa e agli assets collegati e si è messo a vendere allo scoperto scommettendo su un calo del valore (e sperando nel crollo) del debito Usa. Stando al Guardian, Pimco ha venduto 7 miliardi di dollari di titoli con l’obiettivo di riacquistarli successivamente a un prezzo inferiore: solo un mese prima aveva ceduto titoli del Tesoro per 28 miliardi. Ma come mai? Come funziona tutto questo? E, soprattutto, cosa c’è dietro alla crisi che sta portando all’esplosione della bomba a orologeria americana?

È tutta un’enorme “truffa”, cari amici! E sapete perché? Perché la Fed, d oggi, è il più grande hedge fund del mondo e sta compiendo le stesse follie che hanno portato alla morte di Aig Financial Products! Perché dico questo? Semplice, perché la Fed sta vendendo opzioni put sui suoi Treasuries – ovvero sul debito governativo – per mantenere artificialmente bassi i tassi a lungo termine (ovvero, i decennali) a dispetto delle naturali dinamiche di domanda/offerta! Proprio così, questo è l’ultimo “regalo” fatto da Alan Greenspan al distorto e quasi sovietico sistema monetario Usa, cadeau che il buon Ben Bernanke ha sottoscritto e che continua a mantenere in vita attraverso la definizione molto esotica, frutto dell’innovazione finanziaria post-crisi, di “open-ended fixed-price mutual put”.

In realtà, è solo una “frode”! Ora vi spiego perché, o almeno ci provo, partendo da alcuni concetti chiave. Prima di tutto, partiamo dalle basi riguardo i concetti di tassi d’interesse e default insurance, o assicurazione sul default. Il fattore principale nella determinazione del tasso d’interesse è il rischio di default, ovvero il rischio che chi ha contratto un prestito non sia in grado di ripagare il prestatore. Normalmente, più è alto il rischio di default, più alto è il tasso d’interesse richiesto dagli investitori (il cosiddetto risk/return trade off). Ad esempio, un bond denominato “junk”, ovvero spazzatura, ha un rischio di default molto alto, quindi deve pagare un premio – un tasso d’interesse – più alto.

C’è però un’eccezione, una grande eccezione: ovvero prestare denaro utilizzando la “default insurance”. Volete un esempio tutto made in Usa? Citibank, utilizzando il suo “Ultimate savings account”, paga ai correntisti tassi ridicoli, ad esempio lo 0,10% per depositi inferiori a 10mila dollari: più salgono i depositi, più salgono i tassi, ma sempre nell’ordine del decimale. Per 1 milione di dollari o più, il tasso d’interesse è dello 0,40%! E Citibank non è una banca sana, lo sappiamo tutti: nel novembre del 2008 beneficiò del cosiddetto “sweet deal” offertogli dall’allora presidente George W. Bush consistente in una linea di credito da 20 miliardi di dollari e 306 miliardi in garanzie sui prestiti.

Ma come fa una banca quasi insolvente a prestare denaro a quei tassi d’interesse ridicoli e restare in piedi? Le paroline magiche che lo rendono possibile sono “Fdic Insurance”, ovvero la banca paga un minimo premio alla Fdic (Federal deposits insurance corporation, un’agenzia indipendente creata dal Congresso «per mantenere stabilità e fiducia pubblica nel sistema bancario») e questa le offre una garanzia governativa per prestare denaro praticamente gratis. Peccato che “default insurance” come queste possono distorcere il mercato e abbassare il tasso di interesse richiesto anche al più problematico dei richiedenti prestito.

Nei fatti, la “default insurance” fa scomparire il rischio e quindi è non solo popolare, ma pesantemente abusata: proprio per questo, ci sono diversi tipi di “default insurance”. Il più famoso è rappresentato dai cds, o credit default swaps, una sorta di contratti di assicurazione sul rischio di default di una controparte. Ma altri strumenti seguono lo stesso pattern dei cds: ci sono le “bond insurance”, contratti in base ai quali un sottoscrittore obbligazionario paga un premio a una parte terza che pagherà interessi e capitale in caso di default, ovvero in caso l’emittente del bond non sia in grado di farlo.

C’è poi la “demand guarantee”, la “standby letter of credit”, la “lenders mortgage insurance” per il ramo immobiliare: mille nomi per la stessa cosa. E poi, ecco le “put options”, ovvero una forma di assicurazione che ripaga in caso qualcosa vada distrutto o in default, strumenti molto utilizzati per proteggere i portafogli d’investimento. Ci sono, però, anche put options sui Treasuries, strumenti capaci di mantenere bassi i tassi d’interesse: non a caso, oggi come oggi queste opzioni sono estremamente a buon mercato.

Ma come è possibile? Primo, alterando le percezioni del mercato. Se le opzioni servono a denominare il livello di rischio attraverso la loro prezzatura, opzioni a buon mercato come quelle sui Treasuries di fatto sottendono un solo messaggio ai mercati: i T-Bills sono sicurissimi. E anche se i rendimenti sono bassi, il cittadino medio americano è ben contento di prendere T-Bills se ha la certezza che quell’investimento sia sicuro in tempi di insicurezza globale. Secondo, alterando il concetto di domanda e offerta. Gli investitori, infatti, comprano put options invece di vendere i bonds che hanno in portafoglio: insomma, queste opzioni a prezzi stracciati e il loro miraggio di sicurezza garantiscono che il pubblico resti nel mercato obbligazionario Usa, esattamente come la Fdic insurance garantisce la presenza di clienti e correntisti a banche potenzialmente insolventi. E i cosiddetti consulenti d’investimento fanno la loro parte, consigliando “caldamente” ai loro clienti l’acquisto di queste opzioni miracolose…

Il problema è che l’utilizzo di massa di put options ha creato un’intera classe di investitori che compra T-Bills e contemporaneamente scommette contro di essi! Nassim Taleb, l’idolatrato autore de Il cigno nero, raccomanda di shortare i Treasuries, ma la sua strategia è più complessa: propone, infatti, di investire il 95% del capitale proprio in assets ultra-sicuri come Treasuries statunitensi, utilizzando al tempo stesso put options per proteggersi dal collasso dei Treasury bonds. Davvero un genio, vale la pena di ritenerlo un guru. Ed è proprio per questo motivo, per persone come Nassim Taleb e altre migliaia e migliaia come lui che “consigliano” il pubblico degli investitori, che le put options sono così a buon mercato.

Ma perché la vendita di “default insurance” sul proprio debito, ciò che sta accadendo negli Usa, rappresenta nei fatti una “frode”? Immaginate di poter andare sul mercato e vendere put options sul vostro debito, cosa comporterebbe per voi? In prima istanza abbattere a zero i premi di rischio sul mutuo, le carte di credito, ecc. e abbassare drasticamente i tassi d’interesse che siete chiamati a pagare. Secondo, guadagnare i premi derivanti dalla vendita delle put options. Le quali, se vendute in alto numero, possono garantirvi entrate che superano i vostri pagamenti di interessi, garantendovi di fatto un profitto dal vostro debito! Terzo, se anche andate in default o bancarotta, le put options diventerebbero senza valore visto che le emettete voi, costandovi nulla.

Bene, il governo federale degli Stati Uniti sta facendo esattamente questo! E la scelta di dar vita a questa “frode” parte da lontano, le prime tracce sono infatti contenute nelle trascrizioni degli atti del meeting del Fomc (Federal open market committee) del 24 e 25 giugno del 2003, nel quale si definivano le operazioni di mercato – acquisto e vendita di securities dell’Us Treasury e di altre agenzie federali – come «principale strumento per implementare la politica monetaria». I primi due nomi nell’elenco dei partecipanti di quel meeting erano Alan Greenspan e Ben Bernanke, passato e presente della Fed e Vincent Reinhart, segretario ed economista del Federal open market committee stesso e Dino Kos, manager del System ppen market account (Soma), ovvero l’ente che gestisce e sovraintende le operazioni open market della Fed: insomma il gotha.

Nel corso del meeting, Reinhart sottolineò la necessità per la Fed di riuscire a ottenere un effetto di crescita sull’economia nonostante i bassi tassi d’interesse e poco dopo passo la parola a Kos, il quale descrisse schematicamente gli approcci alternativi possibili per il suo Desk per la conduzione della politica monetaria: 1) estendere le maturazione medie sulle holdings domestiche del Soma; 2) porre dei tetti ai rendimenti più a lungo termine dei Treasuries; 3) utilizzare strumenti derivati, come le put options. Ripeto, siamo nel 2003, almeno un’era finanziaria fa! Direte voi, ora la Fed in difficoltà ha posto in essere la terza opzione – che potremmo definire nucleare – semplicemente perché le prime due sono ritenute inefficaci: no, lo fa perché le prime due le ha già utilizzate. Inutilmente.

Per quanto riguarda l’estensione della maturazioni del portafoglio della Fed, i geniacci giunsero alla conclusione che questa operazione avrebbe portato all’estinzione di 200 miliardi di dollari di T-bills in sei mesi e all’acquisto di Treasuries a lungo termine, dai 3 ai 10 anni: la Fed lo ha fatto, ha eliminato short-term bonds con long-term bonds esattamente per l’importo prospettato dal Soma. C’è poi l’imposizione di tetti sui rendimenti dei T-Bills: nel marzo del 2009 l’allora nuovo capo della Fed, Ben Bernanke, annunciò l’imposizione di un tetto sui rendimenti dei Treasuries in ossequio all’acquisto da parte del suo istituto di 300 miliardi di dollari di debito governativo: e così è stato negli ultimi due anni sui Treasuries a lungo termine.

Ecco poi la terza opzione, ovvero l’utilizzo di strumenti derivati, nel caso specifico put options, un qualcosa che la Fed ha già fatto e che «non ha avuto effetti immediati sul portafoglio domestico». A meno che qualcuno non vada in default. Infatti, sul documento del meeting si scrisse acutamente che «naturalmente, un programma di successo (di emissioni di put options, ndr) sarebbe quello in cui nessuna opzione venduta sarà mai esercitata», visto che altrimenti «la Fed potrebbe essere colpita da diversi canali. Primo, anche un programma relativamente piccolo aggiungerebbe indubitabilmente del peso. Secondo, potrebbe rappresentare per la Fed dei costi monetari, deviando dal patto implicito verso i tassi di breve termine. Proprio per questa ipotesi, più opzioni si vendono meglio è. Terzo, un ampio volume di opzioni vendute potrebbe ridurre i rischi di premio legati ai tassi di lungo termine, indipendentemente dal livello di credibilità di ogni impegno politico».

In parole povere, se anche la gente perdesse del tutto la fiducia nella Fed, la vendita di queste opzioni manterrebbe comunque bassi i tassi d’interesse. Per il Fomc, «più opzioni si vendono, più è grande la possibilità di ottenere l’effetto desiderato sui tassi a lungo termine… Ma ovviamente, il rischio per il portafoglio, a livello di riserve e di perdite di capitale, crescerebbe in egual misura e una exit strategy non potrebbe essere così diretta e immediata». Quindi, c’era consapevolezza del rischio di un’operazione simile, ma «la decisione di smettere di vendere più opzioni potrebbe essere interpretata dal mercato come una dichiarazione di intenzioni politiche future e la conseguente corsa a posizioni di mercato dipanate potrebbe essere molto dirompente e far impennare i rendimenti».

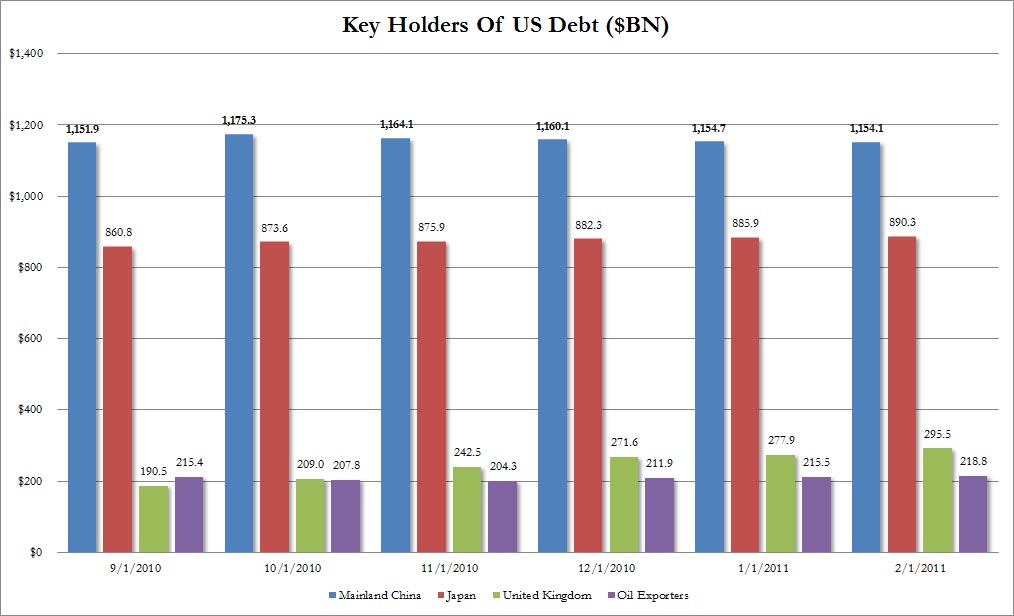

Detto fatto, la Fed ha cominciato a vendere tonnellate e tonnellate di opzioni per allinearsi correttamente alle aspettative dei mercati, ad esempio nel marzo del 2004. Peccato che nello statuto della Fed ci sia scritto che «l’istituto storicamente non è mai stato impegnato in transazioni sui derivati». Insomma, la Fed ha dato e sta dando vita a una “frode” basata su una clamorosa bugia. Alla luce di tutto questo, vi chiedete ancora perché, nonostante l’Europa sembri sempre più una bomba a orologeria pronta a esplodere sul suo debito, il dollaro non riesca a riprendere vigore, oro e argento sfondino record ogni giorno, la Cina (come si vede nel grafico in fondo) continui a vendere, per il quarto mese di fila, debito Usa (seppur in punta di piedi, la diplomazia ha le sue regole anche nelle guerre economico-commerciali), S&P’s dia vita al primo downgrade politico dell’era moderna, Pimco scarichi gli assets Usa e Tim Geithner sia così preoccupato dalla necessità di piazzare 1,5 trilioni di T-Bills? Ecco il frutto del monetarismo espansivo delle banche centrali e del capitalismo statalista di governi e regolatori. L’America sta fallendo: prepariamoci a una bella guerra e a un cambio di leadership in tempi brevi.