Quale dovrebbe essere la pillola amara che i greci dovranno ingoiare per non imporre troppe perdite a banche tedesche, francesi e belghe ma, soprattutto, alla Bce a rischio insolvenza? Taglio del 25% del personale nella pubblica amministrazione, nonostante alcuni dipendenti pubblici resteranno a casa con il 70% dello stipendio; “poll tax” dall’1% al 4%, ovvero un’imposta sui redditi dei lavoratori dipendenti pubblici e privati per finanziare i fondi ai disoccupati; tassa sulle transazioni bancarie; prima tranche di tassa patrimoniale su case, automobili, barche e piscine (anche se, non chiedeteci il motivo, per barche e piscine la tassazione varrà solo nel 2011); contributo straordinario sui baby pensionati sotto i 60 anni con più di 1700 euro di pensione; riduzioni del 10% su vitalizi e seconde pensioni; tassa speciale sul gas naturale; Iva dal 13% al 23% sui ristoranti; seconda tranche di patrimoniale dello 0,1-0,2% su tutte le proprietà. Insomma, un mix di stravaganze e interventi sacrosanti su privilegi non più sopportabili a fronte di un debito di 330 miliardi di euro.

Il problema è che, se appare equo che si debba intervenire su sprechi e rendite, non si capisce il perché le banche non debbano subire nemmeno un contraccolpo. Non è retorica anti-capitalista, ma l’esatto contrario. Il dato non è molto noto e, soprattutto, molto sbandierato, ma l’esposizione netta della banche europee verso i cosiddetti Pigs è calata da oltre 500 miliardi di euro a circa 230 miliardi di euro alla fine del 2010, un declino di quasi il 55% in un anno. I numeri, quindi, ci suggeriscono che le banche francesi e tedesche, che erano al cuore di ogni guaio in tutte le economie traballanti dell’Ue, hanno capitalizzato con successo il loro intento di ridurre l’esposizione verso obbligazioni sovrane a rischio.

Un qualcosa che trasformerà da brutte a pessime le prospettive per quei Paesi, che si trovano ora a dover fronteggiare il combinato di pressione delle vendite e costi per collocare debito sul mercato. E, infatti, se da tre giorni il decennale portoghese vola sopra il 10% di rendimento con balzi di 20 punti base al giorno, venerdì quello irlandese è arrivato a un passo dal record assoluto a quota 11,1935%. Ed ecco che emerge l’ipotesi del reprofiling del debito greco, una sorta di schema Ponzi che salvaguarderà ulteriormente gli istituti di credito scaricando i costi sugli Stati e la Bce, ovvero sui contribuenti che sono garanzia ultima di queste istituzioni. La mission è quella di evitare a tutti i costi la svalutazione nel bilancio dei titoli ellenici, ma, soprattutto, consentire che questi ultimi continuino a essere accettati dalla Bce come collaterale per ottenere credito a leva di 10 a 1. Almeno sulla carta.

Nel weekend, infatti, si è consumata una rottura inaspettata: il presidente della Bundesbank, Jens Weidmann, ha alzato ulteriormente la pressione sul governo di Angela Merkel affinché si permetta alla Grecia di fare default sul proprio debito, se lo vuole. «Questa (il default, ndr), sarebbe una decisione della Grecia e la nazione dovrebbe essere a quel punto pronta ad affrontare le drammatiche conseguenze economiche di questa opzione. Non penso che questa sia una decisione sensata e certamente metterà i partner europei in una situazione difficile, ma penso che anche in quel caso l’euro rimarrebbe stabile». Ecco le paroline magiche: l’euro rimarrebbe stabile.

Tradotto, l’unione monetaria non è a rischio, le banche tedesche sono in grado di reggere l’impatto di un default greco e, soprattutto, smettiamola di allungare l’agonia: il default è inevitabile. Ma cosa è cambiato nelle ultime 72 ore in Germania per arrivare a una tale inversione di marcia? Non temono più per i loro istituti di credito sovraesposti? Come detto prima, l’esposizione ai debiti Pigs è grandemente scesa da un anno a questa parte, a tutto svantaggio proprio della Banca centrale europea, che ha riempito le sue casse di spazzatura obbligazionaria. Ma non è questo che fa ringalluzzire i tedeschi e fa propendere per un bye bye ad Atene.

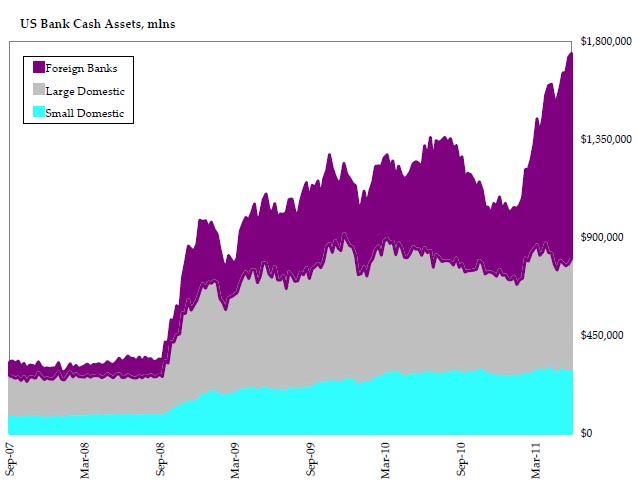

Grazie alla pubblicazione di documenti della Fed finora riservati, si scopre infatti che i principali beneficiari della generosità della Federal Reserve durante il picco della crisi sono state proprio le banche straniere!

Già, a dispetto del suo vincolo di stimolo dell’occupazione Usa e controllore dell’inflazione, il principale scopo della Fed non è stato salvare le banche Usa, ma le filiali statunitensi della banche europee e non. Parliamo di un massiccia operazione di bailout, direttamente legata alle due tranche di quantitative easing, che ha permesso la rotazione di 600 miliardi di dollari in capitale da potenziali prestatori a istituzioni finanziarie straniere insolventi negli ultimi sette mesi: insomma, il QE2 è stato soltanto un’operazione di salvataggio del sistema bancario del Vecchio Continente.

Basti guardare la lista dei primi venti Primary Dealers attualmente riconosciuta dalla Fed, ovvero gli istituti che godono di una corsia preferenziale per il finanziamento da parte di Bernanke e che sono i principali beneficiari dei dollari a pioggia: su venti, dodici non sono statunitensi! Eccoli: Bnp Paribas Securities Corporation, Barclays Capital Incorporated, Credit Suisse Securities (Usa) LLC, Daiwa Capital Markets America Incorporated, Hsbc Securities (Usa) Incorporated, Mizuho Securities Usa Incorporated, Nomura Securities International, RBC Capital Market LLC, RBS Securities Incorporated, SG Americas Securities LLC e UBS Securities LLC.

Come mai? Partendo dal dato di fatto che questo denaro è fruibile attraverso operazioni on e off-shore, ciò che è accaduto è che i 600 miliardi di dollari cash sono stati rapidamente rimpatriati e utilizzati da filiali americane di banche straniere per riempire i buchi di sottocapitalizzazione lasciati dall’esposizione ai Pigs insolventi e per tutte le necessità di capitale legate a rischi di bancarotta. Vi stupite ancora del perché, di colpo, le banche tedesche sono così desiderose di pagare i tagli sui rendimenti dei bond greci, mentre quelle francesi, beneficiarie sì ma in maniera minore dei regalini della Fed, no?

Grazie alla cortesia delle loro filiali americane, che hanno ottenuto finanziamenti in dollari dalla Fed al tasso di 1 a 0, immediatamente le banche si sono ritrovate in grado fronteggiare il mark-to-market sul debito greco pari a 50 centesimi sul dollaro. E non solo per quanto riguarda la Grecia, ma per tutti i Pigs, i quali incorrerebbero in tagli sui rendimenti nel momento stesso in cui Atene vada in default, volontariamente o meno. Insomma, le banche europee – ma soprattutto quelle tedesche – grazie a quei 600 miliardi rimpatriati sono perfettamente coperte per fronteggiare crolli della capitalizzazione in caso Portogallo, Irlanda, Grecia dovessero incorrere in default e quindi vedere il valore dei loro bonds tagliati dal 20% al 60%.

Ovviamente, questa scelta scaricherebbero i costi del default greco sulla Bce, rischiando come abbiamo già spiegato ampiamente, di renderla insolvente. Ancora stupiti della scarsissima resistenza opposta dalla Germania alla successione alla Bce di Mario Draghi, invece che di un tedesco? Ancora stupiti della recente animosità esplosa tra Angela Merkel e Jean-Claude Trichet? Come scritto la scorsa settimana, la Germania si sta preparando alla fine della Bce e grazie a Ben Bernanke è certa di essere sufficientemente capitalizzata a livello bancario per gestire la fine ingloriosa del prestatore di prima e ultima istanza d’Europa.

Ancora stupiti della debolezza del dollaro dall’inizio del QE2? Invece di riprezzare l’euro al cosiddetto fair value, il giusto valore che negli Usa è visto nella quasi parità (1,10), questo finanziamento a pioggia dagli Usa all’Europa – ripetiamo, 600 miliardi di dollari – ha dato vita a una crescita artificiale della divisa europea pari a 2000-3000 pips: insomma, la Fed era pronta a tamponare la sottocapitalizzazione delle banche europee barattandola però con il calo dell’output economico europeo (euro alto, infatti, significa difficoltà nell’export).

Ancora stupiti del fatto che ci sarà un QE3 entro fine anno? Una cosa che la gente dimentica sempre, infatti, è il cambiamento nelle liabilities della Fed, tutte: la valuta in circolazione e le riserve in eccesso, ovvero il denaro elettronico che va alle banche bisognose per finanziare le loro necessità. Infatti, è la necessità di espandere le liabilities della Fed (ed è sempre stato così) il vero driver degli stimoli monetari, non la necessità di far crescere gli assets della Fed. Ecco quindi che il QE3 è servito: il punto d’incontro di un’espansione asset-for-liability che vede le banche destinate con certezza a dover affrontare un altro evento di crisi nei prossimi mesi e la Fed bisognosa di rilasciare altri 500-1000 miliardi di dollari in riserve in eccesso.

Per ottenere questo bilanciamento nell’espansione dello stato patrimoniale, la Fed potrebbe acquistare muni-bonds, Treasuries, oppure Etf oppure ancora gettarsi sul mercato giapponese oppure ancora acquistare qualsiasi tipo di mutuo sommerso sul mercato Usa. Poco importa cosa comprerà, l’importante sono le due funzioni che questa operazione assolverà: continuare a far artificialmente salire l’indice S&P 500 e far crescere il valore del complesso dei metalli preziosi, visto che oramai il dollaro – anche a causa della crisi del tetto di debito – appare una valuta per la quale non vale più la pena di lottare o morire. Ancora stupiti di qualcosa?