Ma dove sono finiti i miei detrattori più affezionati? Quelli che mi davano del catastrofista che non azzecca mai nessuna delle sue fosche previsioni? Spero per loro che siano in ferie, mentre noi qui continuiamo a lavorare per raccontarvi il disastro che governi, banche e istituzioni sovranazionali sono riusciti a mettere in piedi nel tentativo di risollevarsi dalla crisi del 2008.

Il momento, cari lettori, è serissimo per la tenuta del nostro Paese, questa volta siamo davvero in pericolo e le febbrili manovre diplomatiche in sede Ue di questo weekend lo hanno dimostrato appieno, tanto quanto la telefonata di ieri tra Angela Merkel e Silvio Berlusconi sulla difesa dell’euro e l’appello alla serietà del presidente della Repubblica, Giorgio Napolitano. Giovedì si terrà un’asta di Btp e venerdì verranno resi noti i risultati degli stress test bancari: questa settimana, insomma, potrebbe essere davvero fondamentale.

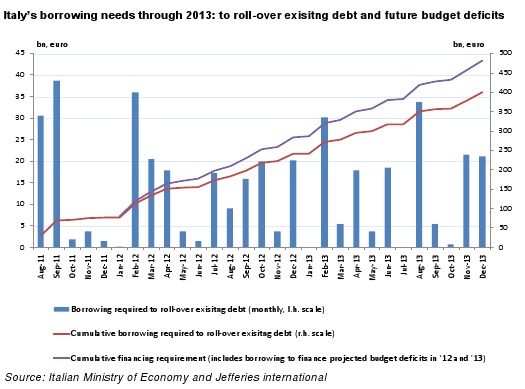

Ieri lo spread tra titoli di Stato italiani (Btp a 10 anni) e l’equivalente tedesco (Bund) ha toccato l’ennesimo record a quota 306 punti e il rendimento del Btp decennale è salito al 5,73%. Insomma, finanziare il nostro debito sul mercato costa sempre di più e quei soldi che lo Stato dovrà pagare agli investitori si tramutano immediatamente in nuovo debito pubblico: un circolo vizioso che potrebbe vederci andare letteralmente a picco. Per due motivi: primo, la quantità di scadenze tra pagamenti delle maturazioni e nuove aste che attende il nostro Paese nei prossimi mesi rappresentate nel grafico qui pubblicato

Secondo, un baco che si annida nella logica stessa della dinamica debito/emissione; le prospettive troppo ottimistiche del nostro governo rispetto ai costi per prendere a prestito denaro, la chiave per ottemperare ai pagamenti degli interessi sul debito: se quel costo, a causa della percezione da parte dei mercati di un problema Italia che cresce sempre più, sale oltre le previsioni, le nostre dinamiche di debito e le traiettorie di spesa contenute nella manovra salteranno. Esattamente come il Paese.

Il rischio c’è e lo dimostra un pattern molto chiaro in queste ore: la correlazione tra il deterioramento della tenuta dei nostri titoli di Stato e quella delle obbligazioni francesi, il cui sistema bancario detiene 41,8 miliardi di dollari di titoli italiani, oltre ai 97,6 detenuti dal settore pubblico, i 253 miliardi di dollari detenuti da soggetti privati non bancari e il 79,7 in mano ad altre istituzioni transalpine. Insomma, esattamente come la Cina tiene in vita artificialmente gli Usa detenendo il loro debito spazzatura, così Parigi compie una continua respirazione bocca a bocca verso il nostro sistema. Un bacio che potrebbe tramutarsi in quello della morte. A Londra hanno acceso i fari su questa correlazione, tanto che venerdì scorso la Jefferies Fixed Income ha pubblicato un report dal titolo tanto esaustivo quanto spaventoso: “Week ahead: in this race to the bottom is Italy overtaking Spain?”, ovvero “in questa corso verso il baratro, l’Italia sta superando la Spagna?”.

L’autore, David Owen, ha alcune certezze, prima delle quali legata proprio alla criticità del pagamento degli interessi sul debito da parte del governo italiano e alla dinamica della sua sostenibilità: con un aumento del costo medio del prezzo per il finanziamento tra i 200 e i 300 punti base, la nostra capacità di far fronte alle scadenze esploderebbe. Quest’anno, l’Italia avrà un deficit di budget del 4,75% e un avanzo primario dello 0,9% (escludendo i pagamenti degli interessi sul debito) sul Pil: stando a queste cifre, il governo del nostro Paese pensa di spendere 73 miliardi di euro per gli interessi sul debito da 1,5 trilioni (120% del Pil), dato che salirà a 85 miliardi nel 2014.

Solo che questa benigna previsione contempla il fatto che il tasso d’interesse effettivo che l’Italia è chiamata a pagare salirà dal circa 4% attuale al 5% in tre anni, ma già oggi paghiamo il 5,4%! Ma se questo livello salisse, diciamo, al 6% (probabile), il surplus che il governo dovrebbe pagare in interessi sarebbe di 35 miliardi di euro, mentre se salisse al 7% l’extra in costi di gestione del debito (interessi, cedole) sarebbe di 73 miliardi di euro. Un improbabile 8% si tramuterebbe in un extra di 106 miliardi di euro. Insomma, come per ogni governo altamente esposto alla leva, l’aritmetica fiscale è molto dipendente della persistente fiducia dei mercati e da benigni tassi d’interesse: se questi cominciassero a salire, sarebbe davvero dura tagliare la spesa di altre aree governative in maniera sufficiente per fermare la ratio debito/Pil prima che questa vada completamente fuori controllo.

E, purtroppo, da qui alla fine del 2013 di test per saggiare la fiducia dei mercati, l’Italia ne avrà fin troppi, visto che sono 500 i miliardi di euro che dovranno essere immessi sul mercato, con due enormi appuntamenti di roll-over del debito attesi per agosto e settembre di quest’anno e per i primi mesi dell’anno prossimo.

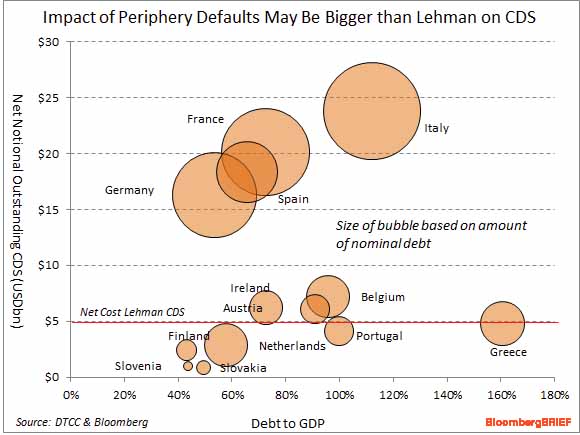

Ma torniamo ora alla stretta correlazione Italia-Francia e facciamolo parlando di cds, i famigerati credit default swap che potrebbero rivelarsi determinanti per spiegare nel medio periodo l’attacco speculativo sull’Italia. Questi strumenti finanziari vengono normalmente spacciati per contratti assicurativi, il problema è che lo sono rispetto al rischio di fallimento di una controparte di cui non si detiene proprietà o azioni. Ovvero, quando stipulo un’assicurazione su casa e automobile, ovviamente farò di tutto perché la casa non vada a fuoco e l’auto non venga rubata. Ma se è una terza persona a stipulare un’assicurazione sulla mia auto e la mia casa, potrebbe avere tutto il vantaggio e la volontà di appiccare il fuoco o far sparire il veicolo per incassare il premio su un bene non suo. E il valore nozionale dei cds sovrani italiani sul mercato superava i 28 miliardi di dollari lo scorso 8 ottobre, cinque volte il costo della bolla generata dal fallimento di Lehman Brothers.

Il nostro cds a 5 anni continua a salire di valore in questi giorni travagliati, visto che venerdì era a quota 242,80 punti base, su di venti punti base dal giorno prima: la rilevazione dei 28 miliardi, l’ultimo aggiornamento disponibile, fu compiuta quando il nostro cds era a 180,2 punti base. Di più, il valore lordo dei contratti cds sull’Italia supera i 242 miliardi di dollari. Il fatto che il nozionale lordo dei cds sia molto alto significa che i derivati sul debito del nostro Paese sono molto scambiati.

Nei primi sei mesi del 2010, la Depositary Trust& Clearing Corporation ha calcolato che, ogni giorno, sono stati comprati e venduti swap sull’Italia per un valore medio di 575 milioni di dollari: l’Italia è poi tra i primi paesi anche per numero di contratti attivi, con 6740 polizze anti-default (dati sempre risalenti al primo semestre dello scorso anno, oggi il numero potrebbe essere di molto cresciuto). Questo grafico dimostra il livello di esposizione ai cds del nostro Paese.

Insomma, lungi dall’essere meri aggregatori di rischio, i cds italiani sono un faro per capire dove gli investitori internazionali pensano che il rischio emanerà al prossimo fronte di crisi. E sapete quale Paese ha registrato la maggiore crescita sul nozionale netto dei cds in questi giorni? La Francia, esposta come non mai al nostro debito. In gioco, quindi, non c’è solo la stabilità dei conti italiani, ma l’esistenza stessa di Europa ed euro.

Il solito catastrofista? All’ora di pranzo, ieri, l’euro/franco svizzero prezzava un minimo storico a 1,1801, alle 15 era sceso di altri 100 pips a quota 1,1695 e senza la minima intenzione di fermarsi. Contemporaneamente, il titolo di Intesa SanPaolo era sospeso per eccesso di ribasso dopo aver toccato il -6%. Se voi riuscite a restare tranquilli, giuro che vi invidio.