«Buon Ferragosto a questo inatteso Bottarelli schierato contro la speculazione!», così il lettore Giuseppe Crippa concludeva il suo commento al mio articolo di venerdì scorso (grazie dell’augurio, spero che anche il suo Ferragosto sia stato buono). In effetti, riletto a mente fredda e dopo un paio di giorni di riposo con il computer spento e le Borse chiuse, il tono della mia critica appariva eccessivamente populista verso la speculazione, facilmente travisabile poiché intesa – nella mia intenzione – verso gli eccessi distorsivi di chi utilizza insider trading, false comunicazioni e turbative dei mercati e non verso il libero mercato e i suoi strumenti, che difendo e difenderò fino alla morte. Cercherò di spiegare, a bando dello short selling introdotto, cosa penso davvero di mercato, speculazione, divieti e soggetti operanti.

Dunque, alla fine, lo stop alle vendite allo scoperto è arrivato per i mercati di Italia, Francia, Spagna e Belgio. Da venerdì scorso e per quindici giorni, quindi, la Consob e le altre autorità di vigilanza delle Borse interessate hanno deciso l’adozione di misure restrittive sulle posizioni nette corte. Cosa sia lo short selling – e con esso la sua versione più spinta, nota come naked short selling – è presto detto, usando termini un po’ grezzi, ma che consentono a tutti di capire il meccanismo.

In un’operazione di short selling, un operatore prende in prestito da un broker o da una banca d’affari un certo ammontare di azioni pagando una sorta di caparra, quasi simbolica, con la promessa di ricomprarlo a una data prefissata, la cosiddetta “ricopertura della posizione”. Una volta presi a prestito i titoli, diciamo cento azioni della società xy per un valore di 10.000 euro (ovviamente i volumi sono ben diversi), l’operatore li rivende immediatamente sul mercato al prezzo d’acquisto – ovvero 10.000 euro – e punta sul loro ribasso, in modo che quando dovrà ricomprare le azioni sul mercato per consegnarle al broker o banca d’affari da cui le aveva inizialmente prese in prestito, potrà pagarle meno dei 10.000 euro pagati e quindi ottenere un profitto sulla posizione short.

Ad esempio, se il prezzo cala e comprare quei 100 titoli costerà 8.000 euro, l’operatore dello short avrà guadagnato 2.000 euro nell’operazione. Nel caso del naked short selling o short selling nudo, l’operatore vende i titoli presi in prestito prima ancora di averli fisicamente a disposizione, diciamo “sulla parola”.

geofinanza.ilsussidiario.net

Utilità dell’operazione di bando della Consob e soci europei? Pressoché zero, per più di un motivo. Ma veniamo alla cronologia della mattinata di venerdì per capire come senza l’effetto psicologico di questa mossa Piazza Affari avrebbe conosciuto – insieme a Parigi – l’ennesimo venerdì nero. Ecco la cronologia: alle 9:09 del mattino, Borsa Italiana vieta gli stop orders sulle rinegoziazioni dei derivati sul suo indice principale, il Ftse Mib. Ovvero, divieto di utilizzare gli “stop loss orders”, strumenti che consentono di determinare una soglia di valore al di sotto della quale la posizione presa sul mercato viene automaticamente chiusa, limitando la perdita. Alle 9:19 Milano parte in rosso, con il Ftse Mib al -2,2%. Detto fatto, alle 9:27 la Consob annuncia lo stop alle vendite allo scoperto per 15 giorni. Et voilà, Piazza Affari vola.

Insomma, aver bloccato le contrattazioni di futures sul Ftse Mib giovedì sera non era servito, occorreva l’opzione nucleare della Consob. Ecco al riguardo, le efficaci parole utilizzate sabato da Luigi Zingales su Il Sole 24 Ore: «Alla fine banche e società finanziarie hanno ottenuto, come sempre, quello che volevano. Dopo aver ottenuto dall’Europa un forte annacquamento delle regole contabili del loro attivo, dopo aver ottenuto dal Governo italiano un’esenzione dalla contabilizzazione delle perdite sui titoli di Stato, hanno ottenuto ieri dalle autorità dei principali paesi europei la proibizione delle vendite allo scoperto sui loro titoli. Dove finirà? In un appello al Paese, alcuni banchieri e finanzieri italiani hanno già richiesto il divieto della diffusione dei rating sui prodotti finanziari. I prossimi passi saranno la “temporanea” sospensione dell’obbligo di presentare un bilancio e la censura su tutte le notizie negative? Qualsiasi critica alle banche sarà considerata un reato di lesa maestà, punito con la reclusione da uno a cinque anni. E siccome è stato dimostrato che le Borse scendono quando a New York il tempo è brutto, sarà impedito ai giornali di riportare le condizioni atmosferiche e le previsioni sul tempo nella Grande Mela. Di fronte alla crisi del modello americano, i nostri banchieri e politici sposano il modello cinese: censura e repressione».

Sacrosanto, da far ciclostilare e distribuire come lettura obbligata in tutte le facoltà di economia italiane (diffonderla in Parlamento, purtroppo, appare un mero e inutile esercizio di stile). Ma veniamo ora all’elenco delle criticità. Primo, basti ricordare l’esempio della Sec americana, che impose un stop allo short selling il 18 settembre 2008, tre giorni dopo il crollo di Lehman Brothers: un mese dopo, alla fine del bando, il mercato equity Usa aveva per il 48% del valore. Perché? Il bando dello short selling drena liquidità ai mercati rendendoli meno capitalizzati (quindi, paradossalmente, più vulnerabili agli attacchi) e ostacola il processo di prezzatura dei titoli.

Di più, i cosiddetti ribassisti o short sellers non fanno cadere i titoli, scommettono solo sul loro calo, come si può scommettere alla Snai sul calo in campionato di Milan o Inter, ovvero sulle loro sconfitte: quindi, come tutti gli speculatori, salgono in giostra a crisi già avviata, non la generano. Se la scommessa al ribasso paga e convince gli investitori a vendere i titoli che hanno in mano, spesso è perché il loro pessimismo è giustificato da dati, cifre e fondamentali: e nessun bando può vietare alle verità di venire a galla.

Devo ancora trovare un esempio in cui una banca solvente sia stata distrutta dalla speculazione al ribasso, mentre posso citare molti esempi di banche insolventi che sono state tenute in vita dall’appoggio e la connivenza con il potere politico (anche italiano). Ammesso e non concesso che si voglia colpire la speculazione, sarebbe meglio aumentare l’imposta sui guadagni in conto capitale realizzati su un orizzonte temporale brevissimo: quantomeno, in questo modo, la misura sarebbe simmetrica e penalizzerebbe sia la speculazione al ribasso che quella al rialzo.

Terzo, l’opacità e la frettolosità della decisione presa venerdì, figlia della paura da crollo più che di una reale necessità ed efficacia della stessa. Gli esperti legali delle varie piattaforme di contrattazione elettronica non regolamentata, tra cui Chi X e Bats Europe, sono stati impegnati in discussioni urgenti con l’Fsa, il regolatore londinese delle cosiddette dark pools, per capire se anche i loro clienti sono interessati dal provvedimento: le piattaforme alternative, con base a Londra, infatti sono sottoposte alle regole proprio della Financial Services Authority, la quale non ha adottato il provvedimento, spacciato invece per paneuropeo. E poi, facciamo chiarezza una volta per tutte: non sono solo mica i rapaci e tanto vituperati hedge funds a usare la tecnica dello short selling. Anzi, grossi beneficari di questa strategia di hedging sono gli stessi banchieri che vanno a piangere dalla Consob perché gli speculatori brutti e cattivi scaricano le loro azioni (chissà come mai non ho mai visto scommettere al ribasso sul titolo di una banca sana).

Ad esempio, la banca A si è coperta dal rischio di un aumento del valore del franco svizzero con un derivato con la banca B, a scadenza fra tre anni. Quando il franco svizzero sale, la banca A si trova ad avere un credito verso la banca B. Se la banca B non versa in buone condizioni finanziarie, la banca A vuole coprirsi dal rischio di non essere in grado di esigere quel credito fra tre anni. Per farlo, A deve comprare un credit default swap su B o vendere allo scoperto le azioni di B, sapendo che se B fallisce perderà il suo credito, ma guadagnerà sulla sua vendita allo scoperto. Non avete idea con che frequenza e volumi i banchieri piangenti ricorrono alla pratiche che poi fanno vietare agli altri soggetti del mercato.

Quarta criticità, il bando imposto dall’AMF francese comprende non solo il naked, ma tutti i tipi di short, ma chiunque mastichi un minimo di Borsa, sa benissimo che i titoli bancari coperti dalla nuova regolamentazione posso essere “attaccati” facilmente creando short sintetici, ovvero comprando puts (il compratore di un’opzione put acquisisce un diritto di vendere azione e quando si ha un diritto di vendita quello che conta e che il prezzo della azione si abbassi) e vendendo calls (con la vendita di una call, il cliente punta sul ribasso del mercato e vende il diritto ad acquistare il sottostante al prezzo di esercizio e incassa il premio) sulle azioni interessate.

Quinto: il bando finirà il 26 agosto, giorno in cui Ben Bernanke terrà il suo discorso alla riunione dei banchieri centrali Usa a Jackson Hole: se non annuncerà il terzo round di monetizzazione del debito, sarà crollo globale. Con il naked short di nuovo utilizzabile: complimenti per il timing.

Insomma, citando ancora Zingales: «Queste vendite allo scoperto, quindi, riflettono la scarsa fiducia che gli operatori finanziari nutrono sulla solvibilità dei loro colleghi. […] La speculazione al ribasso è l’unica forma di trasmissione di notizie negative. Banchieri e politici possono intimidire o corrompere tutte le altre forme di informazione, non il mercato. Per questo cercano di metterlo a tacere». Amen.

Vi chiederete cosa penso del decreto legge sulla manovra d’emergenza? Onde evitare querele per me e la testata che mi ospita (sono un po’ fumino), vi rimando all’editoriale di domenica scorsa del professor Luca Ricolfi su La Stampa. Lo condivido al 100%.

P.S. 1: Pare che un ruolo tutt’altro che secondario nell’alimentare le voci su imminenti difficoltà finanziarie di Societe Generale sia stato ricoperto da Twitter, il social network preferito dalle rivolte della “primavera araba” (la quale, tra un po’, mangerà le caldarroste, con Gheddafi ancora al suo posto e l’Italia, parruccona e servile, senza più il petrolio libico). Vi siete mai chiesti come siano giustificabili gli approdi in Borsa con cifre da multinazionali per aziendine come Linkedin o la valutazione da 100 miliardi di dollari di Facebook, a fronte del Nasdaq che continua a crollare a ogni soffio di vento (il che significa che non ci sono tutti questi fondamentali di crescita tech dietro alla bolla dei social network)? Forse perché a fronte di linee di credito infinite e collocamenti record, questi strumenti sono tutt’altro che innocenti mezzi di comunicazione, ma potentissimi veicoli in grado di piegarsi, alla bisogna, alle necessità distorsive di qualcuno, magari di chi ne cura il collocamento. Rifletteteci…

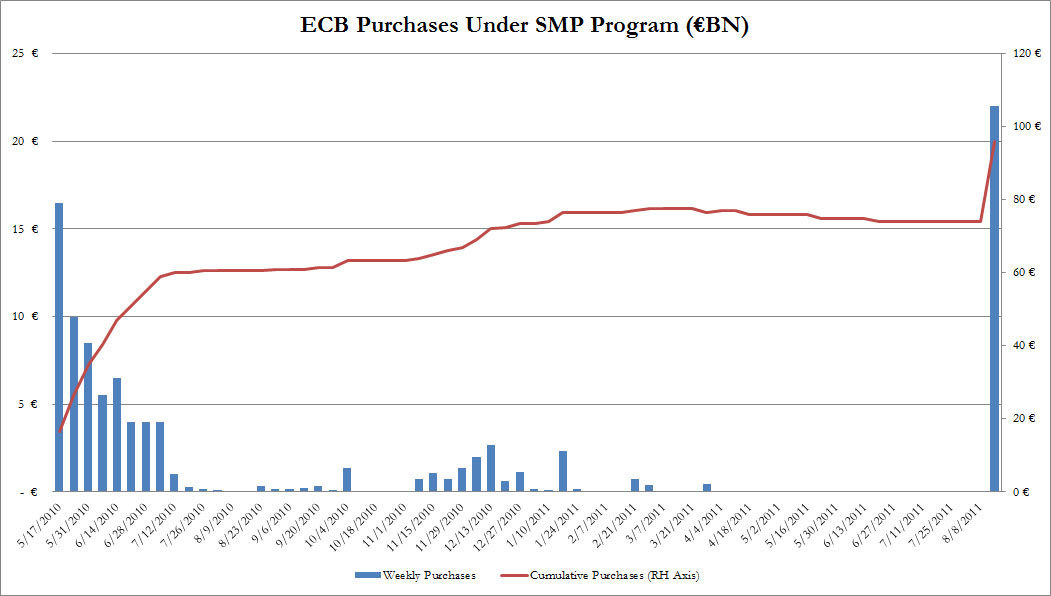

P.S. 2: Vedete il grafico qui sotto? Il picco finale rappresenta l’ammontare di acquisti di bond sovrani (soprattutto italiani e spagnoli) compiuti la scorsa settimana dalla Bce all’interno del programma SMP: bene, siamo a 22 miliardi di euro, ben oltre le aspettative di 15 miliardi attese dagli analisti e il livello più alto nelle 66 settimane di intervento della Bce sul mercato obbligazionario secondario, ben oltre il precedente record di 16,5 miliardi della settimana inaugurale di vita dell’SMP.

Quanto può continuare in questo modo la Banca Centrale a “scudare” Italia e Spagna dalle forze speculative? Ve lo dico io: a un tasso simile a quello della scorsa settimana, ovvero 4,4 miliardi di euro di acquisti di bond al giorno, l’intero capitale della Bce sarà investito in debito sovrano in 13 giorni! Come pensate poi che l’avranno presa i tedeschi nello scoprire che il programma SMP ha aumentato del 30% i suoi acquisti di bonds in una sola settimana? Penso che oggi Nicolas Sarkozy e Angela Merkel ne parleranno nel loro meeting a Parigi. E diranno basta. Gli eurobond? Da Berlino hanno già detto che non sono nell’agenda dell’incontro. In compenso, nell’articolo di giovedì vi spiegherò – o, almeno, ci proverò – perché non funzionerebbero comunque.