Non so cosa ne pensate voi, ma a mio modo di vedere qualcosa sta bollendo in pentola. Troppa tranquillità, addirittura euforia in Borsa a dispetto delle notizie che quotidianamente giungono. Goldman Sachs rende noto che ha scaricato oltre il 90% delle sue detenzioni di Btp e lo spread che fa? Resta lì in area 450 punti base, sale di cinque, scende di tre: tutto nella norma. Di più, ieri il Tesoro ha collocato sul mercato tutti gli 8 miliardi di euro di Bot a un anno, registrando un rendimento medio del 2,767%, di poco superiore al 2,697% dell’asta di luglio. Buona la domanda, che ha superato di 1,69 volte l’importo offerto, in rialzo rispetto all’1,55 del mese scorso. Insomma, tutto bene. Ma provate a guardare in faccia la realtà e forse anche voi noterete una certa irrazionalità, qualcosa che abbiamo già vissuto e non è stato affatto di buon auspicio.

Nonostante i mille magheggi di Draghi e le missioni diplomatiche di Monti, Rajoy e Hollande, gli spread dei decennali italiani e spagnoli sono esattamente ai livelli pre-vertice del 28-29 giugno, in compenso il Ftse Mib di Piazza Affari è sopravvalutato del 7% rispetto al suo rischio di credito, mentre l’Ibex di Madrid del 6%. Tutto merito del bando sulle vendite allo scoperto? No. Basti guardare il titolo di Bankia, l’istituto iberico tecnicamente fallito ma ancora in grado di respirare grazie alla promessa europea di fondi per la ricapitalizzazione. Mercoledì scorso i volumi sul titolo sono raddoppiati e si è registrato un balzo del +24%, seguito il giorno dopo da un +19% e un ulteriore raddoppio dei volumi. Poi, venerdì, un bel crollo del 19%. Come mai? Semplice, è bastato che il Frob, il Fondo spagnolo per la ricapitalizzazione bancaria, rendesse noto che «anche gli investitori privati dovranno partecipare al salvataggio». Apriti cielo, tutti a vendere come matti.

Questo per farvi capire che quei rialzi, quell’entusiasmo per il titolo, non hanno nulla a che vedere con Bankia, il suo stato patrimoniale e i suoi conti: hanno a che fare solo con i soldi pubblici che starebbero arrivando per salvarla. Insomma, capitalismo di Stato all’ennesima potenza. Posso far soldi grazie ai contribuenti? Compro. Devo metterci qualcosa anch’io, rischiare di perdere? Vendo e scappo. Ma andiamo oltre. Se infatti lo spread sul Bonos decennale spagnolo resta alto ma stabile, venerdì scorso il biennale ha bruciato il 50% dei guadagnati rispetto alla settimana precedente, tornando sopra al 4%: peccato che questa sia la scadenza più sensibile e critica, quindi quella su cui dovrebbe intervenire la Bce con gli acquisti, siano essi compiuti con il programma Smp o con il fondo Efsf.

Di più, a fronte di un Rajoy diplomatico ma risoluto, intenzionato sì a valutare le richieste europee per ottenere fondi, ma non a consegnare il Paese mani e piedi alla troika, all’interno del suo stesso partito, il Pp, è in atto una vera e propria rivolta sotterranea. I leader popolari delle diciassette regioni autonome hanno detto chiaramente al governo di ripensare ai tagli a ospedali e scuole o dovrà prepararsi ad affrontare la loro vendetta politica. Insomma, una situazione delicata sia sul fronte esterno che interno, tanto che si parla di un compromesso in base al quale Rajoy chiederebbe l’intervento dell’Efsf contemporaneamente a un rimpasto di governo. Ma torniamo all’euforia degli indici azionari: non vi ricorda il 2008, quando l’S&P 500 visse un rally del +18%, prima del tonfo di Lehman Brothers?

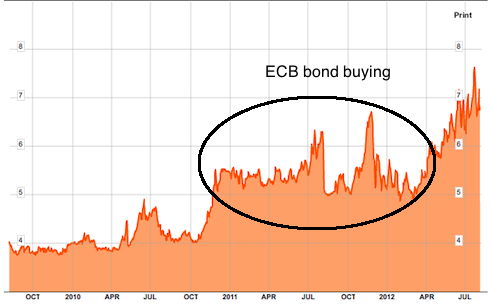

In effetti, le analogie non mancano. E nemmeno i brutti segnali. Guardiamoci in faccia e chiediamoci, per l’ennesima volta, cosa può realmente fare Mario Draghi? Tecnicamente, può comprare bonds sovrani sul mercato, nonostante questa pratica sia ormai ferma da diciassette settimane di fila a causa del “nein” tedesco. Quindi, prima difficoltà: Draghi è pronto ad andare incontro all’opposizione della Bundesbank, il cui presidente ha già detto che un nuovo intervento sul mercato secondario sarebbe «contro la democrazia»? No, non è pronto, visto che l’unico vero backstop europeo è rappresentato dalla Germania, la quale impuntandosi in caso di volontà dell’Eurotower di intervenire, svelerebbe al mondo il bluff e l’impotenza di Draghi. Questo, non dimenticando che nonostante il massiccio intervento sul mercato del debito sovrano dello scorso anno, la Bce ha perso il controllo dello stesso più e più volte in seguito.

Domenica, derogando all’obbligo della diplomazia tipico del ruolo che ricopre, il governatore della Banca centrale belga, Luc Coene, ha sparato un siluro che ci pare un chiaro segnale della Bundesbank per interposta persona. Ecco le sue parole al quotidiano L’Echo: «Comprare i bonds di Italia e Spagna servirebbe soltanto a indebolire la Bce e non risolverebbe affatto gli argomenti sottostanti, come la competitività. Non ha senso che la Bce cominci a finanziare queste nazioni, poiché servirebbe solo a trasferire il debito di Italia e Spagna nel bilancio della Bce. Non abbiamo dimenticato cosa accadde l’agosto dello scorso anno: abbiamo comprato bonds italiani e subito dopo questo, il governo italiano si è rimangiato i suoi impegni. La conclusione è chiara: quando si toglie la pressione del mercato, si toglie la pressione sulla politica affinché agisca. Anche se fossimo pronti ad agire ora, non ci sarebbe spazio per farlo».

Lasciate stare che queste parole da maestrino arrivino dal rappresentante di un Paese che di banche fallite e salvate a spese dei contribuenti ne sa qualcosa (è di domenica la notizia che i governi di Bruxelles e Parigi dovranno ricapitalizzare, per la terza volta, quella cloaca travestita da banca che risponde al nome di Dexia) e che fu proprio la Germania, attraverso Deutsche Bank, a innescare la fiammata obbligazionaria della scorsa estate: il messaggio è fin troppo chiaro, la Bundesbank non cederà sulla sua linea Maginot. Anche perché ulteriori acquisti di obbligazioni, oltre a rischiare di non puntellare affatto la situazione, potrebbero mettere in discussione la stessa solvibilità della Bce, che già detiene obbligazioni di Paesi periferici per una percentuale pari al 25% del suo stato patrimoniale.

E ancora, la Bce ha detto chiaramente che potrebbe riattivare il suo programma di acquisto solo se i Paesi ne faranno richiesta esplicita e accetteranno le condizioni poste, leggi l’austerity della troika che tanti danni ha già creato in Grecia e che porterebbe al collasso totale le economie già in grave recessione di Italia e Spagna. Insomma, i contro battono nettamente i pro. Se poi Draghi decidesse di andare allo scontro frontale con Berlino e si facesse un baffo del deterioramento ulteriore del bilancio dell’istituto che guida, i problemi non sarebbero comunque terminati. Chi comprerebbe, infatti? Il fondo Efsf, dopo i 100 miliardi stanziati per la Spagna, ha in cassa soltanto 65 miliardi utilizzabili. L’Esm deve ancora nascere visto che toccherà attendere la sentenza della Corte costituzionale tedesca prevista per il 12 settembre prossimo.

Di più, se anche arriverà il via libera da Karlsruhe, tocca fare i conti con la realtà: Spagna e Italia contribuiscono al 30% del finanziamento dell’Esm, quindi cosa farebbero? Si salveranno da sole? Anche arrivando all’ipotesi impossibile che Italia e Spagna vengano esentate dal pagamento di quei contributi – atto che violerebbe la struttura stessa dell’Esm -, a quel punto Germania e Francia dovrebbero accollarsi il 66% dell’intero finanziamento del Fondo, quantificato in 700 miliardi. Possono permetterselo? No, per il semplice fatto che se anche mettessero mano al portafoglio per salvare l’euro sarebbero declassate un secondo dopo dalle agenzie di rating perdendo la tripla A.

Ci sarebbe allora l’ipotesi di un intervento congiunto di Esm e Bce: funzionerebbe? Anche in questo caso, la Germania ha già detto chiaro e tondo che il fondo Esm non deve essere dotato di licenza bancaria, fattispecie che esclude la possibilità di acquisto di bonds bancari, che non deve vedere un incremento del suo finanziamento e che non deve acquistare debito sovrano. Concetti ribaditi domenica in un’intervista al quotidiano economico Handelsblatt dal vice-cancelliere, Michael Fuchs, a detta del quale «l’Esm non riceverà licenza bancaria e la Bce non deve stampare moneta in maniera mascherata, aumentando i prestiti di emergenza e bypassando i fondi Efsf ed Esm». Inoltre, «la Germania ha raggiunto il limite della sua capacità di pagamento addizionale all’Efsf per la Grecia». Parole chiare, visto che la Grecia saprà se potrà ottenere la seconda tranche del suo prestito solo a ottobre, dopo il check-up settembrino della sua economia da parte della troika.Purtroppo, però, da qui ad allora Bnp Paribas ci ricorda che non pochi avvenimenti potrebbe alterare gli equilibri

Nein, nein, nein! Insomma, Borse in festa e spread fermi sono frutto di un’enorme illusione, sulla speranza che esista denaro reale per tamponare le falle: illusioni e speranze, quindi, non esattamente una base solida da cui partire. Che fare, quindi? L’unica opzione sarebbe che la Germania accettasse di creare un backstop della situazione, monetizzando tutti i debiti in una forma o nell’altra con l’aiuto della Bce. Lo farà la Merkel, con le elezioni previste per l’anno prossimo e il forte rischio di un downgrade in caso di accettazione di una politica simile? Credeteci se volete, ma resta il fatto che, al netto dei trucchi contabili in base ai quali il corrispettivo della nostra Cassa depositi e prestiti non risulta conteggiata nel debito totale tedesco, la ratio debito/Pil tedesca veleggia già oggi verso quota 90% e l’esposizione di Berlino ai vari salvataggi, diretti o backdoor, sfiora il triliardo di euro.

Insomma, la situazione è ben più complicata di quanto sembri. Se ne sono accorti a Londra, dove tra un oro olimpico e l’altro è stato coniato l’ennesimo neologismo, figlio di questa crisi: Brixit, ovvero l’addio britannico all’Ue. A mettere nero su bianco quanto potrebbe accadere è stato uno studio di 11 pagine preparato da Nomura, la principale banca giapponese e contemplante le ipotesi sia di un addio parziale, sia totale. Per il report, la questione potrebbe accelerare già questo autunno, se un peggioramento della situazione nell’eurozona costringesse il governo Cameron ha indire un referendum sul tema. Si legge nel report: «L’effetto di una relazione meno stretta tra Regno Unito e Ue per l’economia e il settore dei servizi in particolare a oggi non appare chiaro, anche se molti euroscettici fanno notare che la liberazione dalla regolamentazione comunitaria sarebbe un turbo per l’economia, molto finanziarizzata, della Gran Bretagna. Restano comunque molti dubbi e preoccupazioni, alcune delle quali sono già all’attenzione della City».

Resta il fatto che «per salvare l’euro, l’Ue dovrà prendere decisioni drastiche in tema di integrazione, vedi l’unione fiscale. Atti che renderebbero quasi impossibile restare nel progetto Ue per un Paese totalmente sovrano come il Regno Unito». E chi ha curato questo studio per Nomura? Un furente euroscettico conservatore? Nigel Farrell? No, Alastair Newton, ex diplomatico, ex capo negoziatore di Tony Blair al G7 ed ex coordinatore dell’intelligence nella prima guerra del Golfo. Insomma, non proprio l’ultimo nazionalista con l’anello al naso.