Una settimana di notizie apocalittiche ha confermato purtroppo quello che è già sotto gli occhi di tutti noi: un declino inarrestabile dell’economia reale unito a un continuo disfacimento del tessuto sociale ed economico. Gli ultimi dati diffusi parlano di ordini industriali calati dell’8% nell’ultimo anno, mentre si è scoperto che dall’inizio dell’anno vi sono oltre trentamila aziende in meno. In questo contesto, c’è chi continua a negare la realtà che abbiamo sotto gli occhi, perfino dopo che questa è passata alla storia e viene certificata dai freddi numeri.

“Vedo la luce in fondo al tunnel”; vi ricordate? Monti lo disse nel luglio 2012, ovviamente dopo aver garantito una ripresa nella seconda metà dello stesso anno. Ma la ripresa non c’è stata (ovviamente non ci poteva essere), e quindi verrà di sicuro nel 2013, nella prima metà, no nella seconda metà. Ora abbiamo le previsioni del Fmi, che annunciano un calo del Pil per il 2013 del 1,5%, e una timida ripresa dello 0,5% nel 2014. Ma perché dovrebbe esservi una ripresa nel 2014? Come abbiamo già ricordato in altri articoli, il Fmi è quell’istituto che, da quando è scoppiata la crisi, di previsioni sul Pil non ne azzecca una (non è vero, sono cattivo, ne ha azzeccate il 25% circa…ma sembra una percentuale destinata a peggiorare…). Ripeto la domanda: perché mai dovrebbe esservi una ripresa nel 2014? Lo stesso Fmi mette il dito nella piaga, affermando una crescita della disoccupazione all’11,6% per quest’anno, e fino al 12,4% per il 2014. E come farà a crescere il Pil, se avremo una disoccupazione in crescita?

E vi ricordate “non ci saranno altre manovre finanziarie”? Pure questa è del luglio 2012, prima che nell’ottobre vi fosse quella che è stata chiamata “legge di stabilità 2013”, ma che di fatto era una vera e propria manovra finanziaria che ha aumentato ancora la pressione fiscale. E poi a dicembre, “non vi saranno altre manovre finanziare”, e poi ancora a gennaio; e pure l’altro ieri, il ministro Grilli: “Non vi saranno altre manovre finanziarie”. E già, le chiacchiere non costano nulla: ma come faranno a pagare il debito di oltre 90 miliardi nei confronti delle imprese?

E non basta. Susanna Camusso ha annunciato allarmata che stanno finendo i fondi per la cassa integrazione, oltre 500 mila cassaintegrati rischiano di rimanere senza nulla. Ci vorrebbe oltre un miliardo. Pure il ministro Fornero ammette che ci vorrebbe “oltre un miliardo”. Poi l’altro ieri ammette di aver rifatto i conti con precisione, ci vogliono circa 2,3 miliardi. E dove li prenderanno? Avete indovinato?

Continuano a parlarci di crescita, spostandola in continuazione nel futuro; ma ormai gli italiani, che vivono la vita reale tutti i giorni e sperimentano sulla propria pelle quella realtà economica che dopo qualche mese diviene dato statistico, hanno imparato a diffidare di questi annunci, non si fidano più di questi esperti. E qui si innesca il dato sociale più preoccupante di questo periodo: una sfiducia continua, che mina alla radice la nostra speranza di un futuro migliore e in qualche caso porta alla disperazione, cioè al suicidio. E la triste catena dei suicidi continua. Non se ne parla, ma continua.

Un sfiducia che dipende dalla consapevolezza che chi oggi ha il potere non ha la più pallida idea di quale sia la direzione da prendere. Un’ignoranza invincibile, figlia di una caduta spirituale che oggi attanaglia tutta l’Europa. Non vi sono valori europei, oggi. O meglio, vi sono: ma l’Europa di oggi non è stata costituita su questi valori. A iniziare dal primo, il valore della solidarietà. Lo abbiamo visto nel caso della Grecia. Lo abbiamo rivisto nel caso di Cipro. La finanza ha creato il danno economico e a pagarlo, con una mossa che sa di terrorismo sociale, sono stati chiamati i correntisti delle banche, quelli che, non avendo informazioni sufficienti, non hanno fatto in tempo a portare i capitali fuori dal Paese.

La crescita esplosiva e abnorme del sistema bancario cipriota è avvenuta con la totale assenza di ogni controllo della Bce. La crisi è ormai iniziata da ben sei anni, per il comportamento criminale in politica monetaria della Bce, che ha favorito la speculazione finanziaria e le banche che finanziavano quella e lasciavano le briciole all’economia reale e agli stati. Ma questo finché la crisi non è esplosa: dopo, il progetto è stato quello di coprire i danni della finanza a spese dell’economia reale. E questo è potuto accadere anche perché, nel frattempo, il peso anche politico della finanza è divenuto talmente grande da condizionare pesantemente le scelte politiche, tutto a danno delle popolazioni.

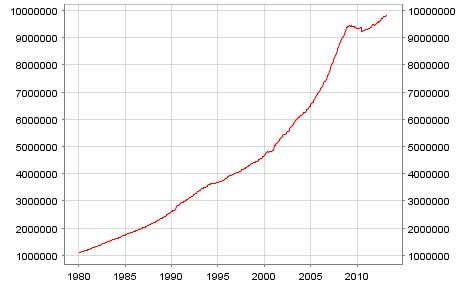

Per rendere visibile tutto il peso di verità dei giudizi sopra esposti, ripropongo qui sotto un grafico già presentato in altri articoli, già noto ai miei lettori più affezionati. Il grafico è quello dell’aggregato monetario M3, indicatore grosso modo di quanta moneta la Bce ha stampato in questi anni.

Questo è quello che dobbiamo avere davanti agli occhi, quando sentiamo parlare qualche economista, qualche banchiere centrale o qualche politico che si crede illuminato e crede di avere la soluzione della crisi a portata di mano. Se non è in grado di spiegare questo grafico vuol dire che non sa di cosa sta parlando. A tentare una spiegazione, ma solo sugli effetti, ci hanno provato tre economisti della Banca d’Italia, i quali nel 2007, quindi in tempi non sospetti, si sono chiesti: ma se la Bce stampa tanto denaro, come mai non vediamo inflazione? E la conclusione di quello studio fu: perché il denaro non va a famiglie e imprese, ma finisce sui mercati finanziari. E ci dovremmo sorprendere di sistemi bancari e mercati finanziari sovradimensionati? E dov’era nel frattempo la Bce? Impegnata a stampare denaro: non era semplicemente distratta, è stata ed è del tutto complice del disastro.

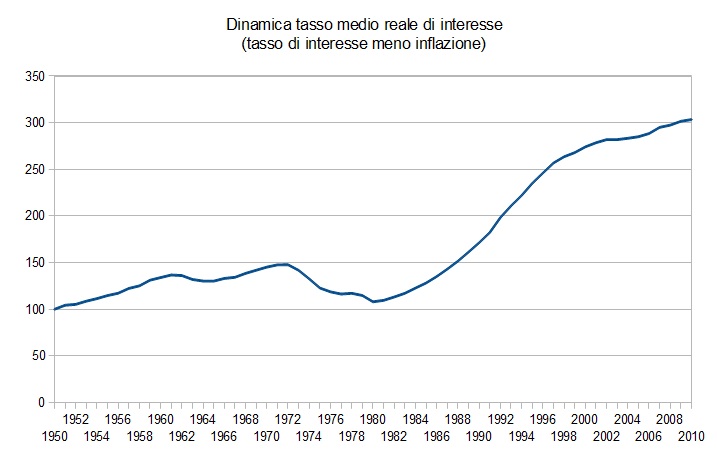

Non si tratta quindi di aggiustare il giudizio sul quadro economico, ma proprio di capovolgerlo. Per questo faccio sempre una grossa fatica a comprendere come, ancora oggi, si trovino professori o studiosi che sostengono il progetto euro, anzi, sostengono questo progetto euro. Riporto ora un grafico tratto dal mio libro di prossima pubblicazione; un grafico in cui metto in relazione il tasso reale di interesse (cioè il tasso di interesse meno l’inflazione) con il debito, mettendo a 100 il debito del 1950.

Cosa vuol dire che oggi tale indicatore si trova a 300, rispetto al 100 da cui è partito? Vuol dire che il debito di oggi rispetto a quello del 1950, è costituito per due terzi da interessi accumulati nel tempo, e non da debito reale, cioè da denaro preso a prestito. Cioè per due terzi il nostro debito è composto da debito dovuto unicamente dal privilegio e dal monopolio posseduto dal sistema bancario nello stampare nuova moneta.

E cosa vuol dire la discesa del grafico degli anni Settanta? Vuol dire che in quel periodo il peso reale del debito era in discesa, grazie all’inflazione. E la successiva crescita inarrestabile è dovuta al divorzio tra Banca d’Italia e Ministero del Tesoro del 1981 e alle successive regolamentazioni che hanno gettato le fondamenta per l’attuale unione monetaria e per l’istituzione della Bce.

Ora, con tutta la buona volontà, come si fa a sostenere che “non è colpa dell’euro se la spesa corrente ha continuato a crescere senza che si traesse vantaggio dal controllo della spesa per interessi, GRAZIE all’euro”. La spesa per interessi è diminuita, ma è diventata impagabile, questa è la differenza sostanziale! Prima la spesa per interessi era alta, ma si inflazionava. Ora invece è scesa, ma senza inflazione è impagabile.

Come si può pensare di sostenere un debito, con il Pil che cala e la disoccupazione in aumento? Con la crescita? Eh già, che sbadato, non ci avevo pensato. E come si fa a crescere, quando non mancano realtà produttive e lavoratori in gamba, ma l’unica cosa che manca è la moneta? Come si fa a crescere senza moneta? Perché all’opera oggi, come prima dello scoppio della crisi, c’è sempre lo stesso meccanismo: la Bce stampa fiumi di moneta, la consegna alle banche, e queste la investono dove a loro conviene di più, cioè sui mercati finanziari, senza alcun controllo da parte di nessuno.

E poi ci si meraviglia se manca moneta all’economia reale, mentre le banche di Cipro si gonfiano a dismisura, fino a sette volte il Pil dello Stato? Ma mica solo quelle di Cipro, in Europa ci sono ben altre situazioni critiche. Troppo spesso ci si dimentica che questa è una crisi europea, anzi mondiale, non italiana. Quindi qualsiasi soluzione “italiana” (tagli alla casta politica, caccia all’evasione, ecc.) è destinata a rimanere inefficace.

Cipro aveva un settore bancario pari al 700% del Pil; l’Irlanda è al 700%; Malta è al 790%; la zona euro, nel suo complesso, è al 350%; l’Italia, tra i paesi più virtuosi, è al 270%; la Germania e la Francia sono al 300% circa; la Grecia è al 220%. Ma il caso topico è il Lussemburgo, con un settore bancario che capitalizza ben ventidue volte il Pil (2200% del Pil!). E quanto è trasparente il settore bancario di quel Paese, classificato come un paradiso fiscale a uso e consumo della speculazione più feroce e disinvolta? Il Lussemburgo non pratica ritenuta alla fonte sui redditi finanziari internazionali ed è il secondo mercato mondiale dei fondi dopo gli Usa. Che ci sta a fare il Lussemburgo in Europa? Così, se il sistema bancario fallisce, a pagare saranno 500 milioni di europei?

La Bce sembra esistere solo per spremere tutto il possibile dai paesi più deboli e indifesi, senza alcun criterio condiviso e senza alcun obiettivo di crescita per il bene dei popoli. Finché al centro della questione non verrà rimesso l’uomo e i suoi valori, dalla crisi non potremo uscire. Il giorno in cui usciremo da questa crisi dei valori, allora potremo tentare (con qualche speranza di buona riuscita) di rimettere al suo posto la moneta, come strumento di valore per il bene comune.