Partiamo, per una volta, da una buona notizia. Martedì è andata bene l’asta di Btp, con tassi in calo e una buona domanda. Il Tesoro ha collocato 6,75 miliardi di euro di titoli a 5 e 10 anni, al top del target previsto: il rendimento dei 3,75 miliardi di euro di decennali è stato del 4,46%, ai minimi da maggio e sotto il 4,55% di giugno, mentre il rendimento dei 3 miliardi di euro di quinquennali del 3,22%, in calo rispetto al 3,47% di giugno. Non entusiasmante il rapporto bid to cover: per l’emissione 2018 è stato dell’1,36, mentre quello del titolo decennale si è attestato all’1,32. Comunque sia, l’asta è passata indenne, anche dalle tensioni legate al pronunciamento della Corte di Cassazione sul processo Mediaset. È un buon segno.

Ora, se non siete ancora seduti, fatelo. Perché dopo aver aperto l’articolo di oggi con una buona notizia, vi annuncio che la tesi del giorno è la difesa delle banche italiane. So di essere stato nei mesi un fustigatore dei costumi dei nostri istituti di credito e penso di aver fatto bene, ma ora sento puzza di attacco alla tenuta del sistema, sento odore di messa in discussione delle banche popolari al fine di renderle sempre più scalabili e farle ingurgitare ai giganti nostrani ed esteri in un risiko che farebbe il male del Paese e il bene solo delle solite rendite di posizione dei cosiddetti salotti buoni o poteri forti che dir si voglia.

Qualcosa si agita, infatti, nel panorama bancario e questo qualcosa porta la firma di Bankitalia, anche se da più parti l’interpretazione di quanto comunicato da Palazzo Koch è stato equivocato. Spesso, per interesse. È dell’altro giorno, infatti, la notizia che la nostra banca centrale starebbe svolgendo ispezioni su 20 banche e per 8 gruppi avrebbe esteso le verifiche all’intero portafoglio dei crediti, non solo ai prestiti deteriorati. Insomma, si tratterebbe di un’estensione della recente analisi fatta sul provisioning delle banche italiane. Direte voi, finalmente! Anche perché in autunno sarà la Bce ad analizzare gli attivi delle banche europee e all’inizio del 2014 potremo farci una bella risata con gli ennesimi stress test dell’Eba, già un classico della comicità internazionale.

La Banca d’Italia aveva effettuato ispezioni su un campione di 5200 prestiti concessi dagli otto istituti, per un ammontare di 24 miliardi di euro, pari a circa il 40% del totale dei crediti deteriorati del sistema. Nel documento emerge come l’Authority sia stata «colpita» dalla modalità di contabilizzazione dei prestiti in sofferenza da parte degli istituti oggetto di analisi, «il cui tasso di copertura era inferiore alla media o aveva registrato diminuzioni significative». Un secondo ciclo di ispezioni di Bankitalia è stato realizzato per «valutare dettagliatamente l’adeguatezza delle rettifiche di valore sui crediti deteriorati ed esaminare le politiche e le prassi aziendali adottate in materia».

Benissimo. Ma c’è un ma. Siamo infatti di fronte a un equivoco e a un trattamento a dir poco degno dei famosi e proverbiali due pesi e due misure. Il report di Bankitalia da cui emerge quanto sta accadendo è riferito a quello che hanno già fatto. Nei fatti, è un messaggio in codice a tutte le banche che non hanno avuto l’allargamento dell’ispezione al totale dei crediti in bonis: ovvero, andate avanti con il provisioning, altrimenti arriviamo noi. Ora, a parte che le grandi azioniste di Bankitalia, ovvero i principali istituti italiani (eh già, nel nostro Paese il controllore ha come azionista il controllato) non subiranno di fatto particolari vessazioni, occorre capire cos’è il provisioning, ovvero la svalutazione da parte delle varie banche del complesso dei crediti non performing (sofferenze, incagli, ristrutturate, scadute).

C’è da sottolineare come Bankitalia dica ora che se si applicassero i criteri degli altri paesi europei, la svalutazione di questi crediti in Italia sarebbe la più alta. E sapete il perché di questo timing? Perché l’Abi ha commissionato uno studio a Price Europe su questi criteri negli altri paesi, dal quale si evince che le banche italiane devono svalutare molto di più, con il brillante risultato che il credito – già scarso – sarà sempre meno. Il solito comportamento prociclico. La domanda è: perché? E, soprattutto, la politica non ha proprio niente da dire, invece di perdere tempo in battaglia sul sesso degli angeli?

È veramente curioso questo modo di ragionare. I criteri contabili di definizione dei non performing loans, le sofferenze, sono molto diversi tra i vari paesi europei e sapete quali sono i più rigidi e i più ampi? Bravi, quelli italiani. Ma quando si confrontano i dati, ovviamente questo particolare si perde e le banche del nostro Paese risultano sempre quelle con le coperture più basse. Verrebbe da dire, bella forza! Abbiamo una base di calcolo molto più grande degli altri, non ci vuole un genio della matematica per capire. E tutto ciò vede Bankitalia come attore unico di queste scelte, senza nessun confronto.

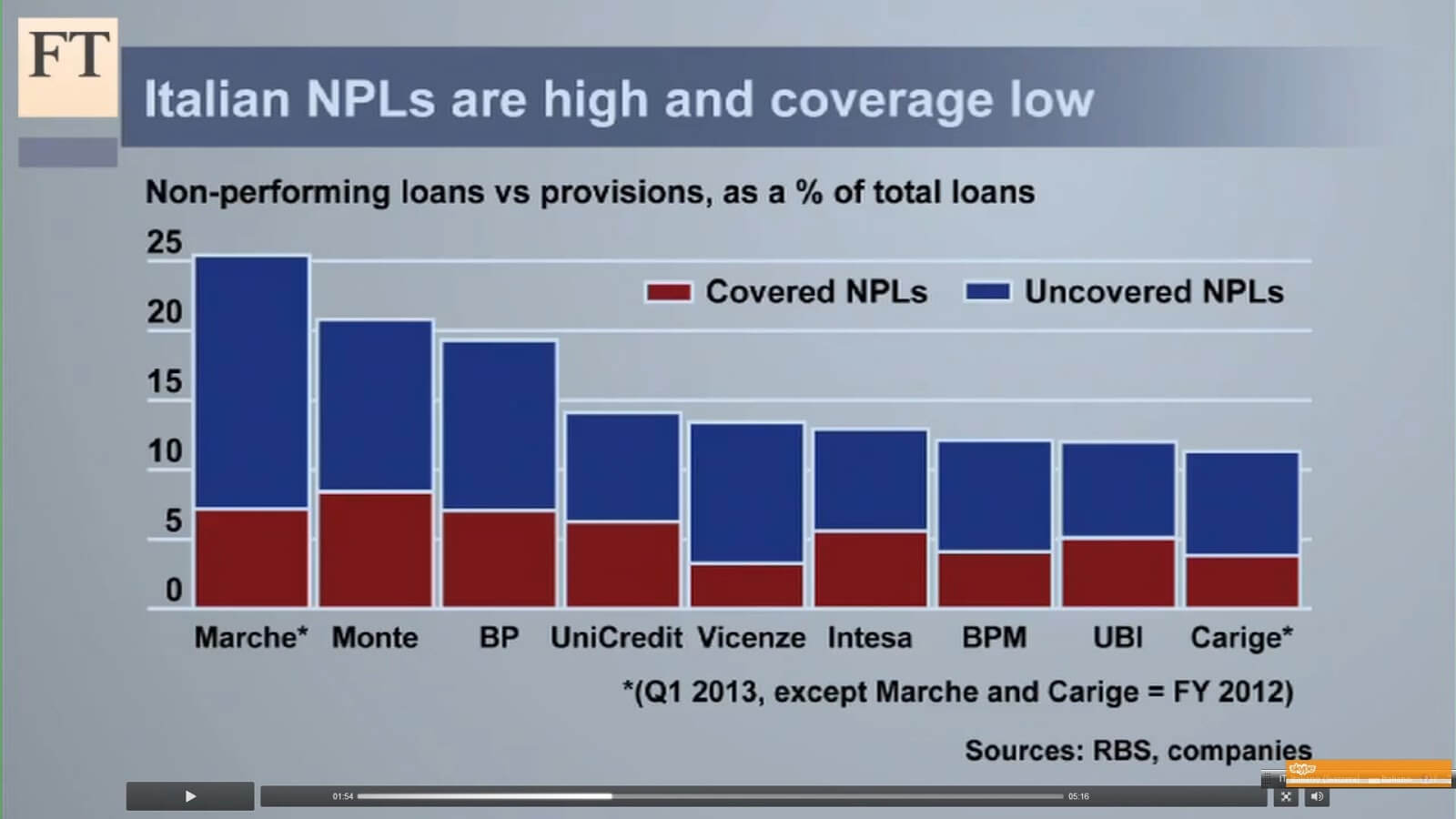

Guardate questo grafico, la fonte di elaborazione è il Financial Times ed è la quintessenza della disinformazione che sta imperando in questi giorni e mesi attorno al sistema bancario italiano. Si considerano Npl, ovvero sofferenze, per le banche italiane il totale generale con incagli e scadute, mentre gli altri paesi non hanno queste categorie contabili. Ovvia conseguenza di questo, la parte di coverage – di copertura – è bassa al confronto con gli altri.

Questo errore ha la sua radice primigenia nel report del Fmi dell’estate scorsa e questi dati ormai girano su tutti i desk, vissuti come certezze, completamente decontestualizzati e non riferiti ai differenti criteri valutativi in seno all’Ue. Proprio per questo l’Abi ha commissionato a Price Europe uno studio che le banche stanno distribuendo ad authority e analisti per dimostrare come la realtà sia in effetti un’altra. Ma non basta. Nel grafico del Financial Times c’è infatti un’altra perla, ovvero gli Npl vengono considerati o svalutati o non coperti, come se non esistesse il valore delle garanzie, reali (ipotecarie, pegni, ecc.) o fidejussiorie. Insomma, gli Npl delle banche italiane, che sono tanti perché calcolati in modo allargato, o sono svalutati o sono ancora da svalutare, perché le perdite vengono conteggiate comunque al 100%. Chissà perché, poi, l’Italia è l’unico Paese al mondo dove le banche non possono portare in detrazione le perdite su crediti nell’anno fiscale in cui le subiscono ma le devono spalmare nei 18 (avete letto bene, diciotto!) anni successivi. «Poi ci stupiamo se con tutte queste questioni peculiari c’é poco credito. È un miracolo che ce ne sia ancora!», si è lasciato sfuggire un addetto ai lavori di alto livello in una conversazione privata con il sottoscritto.

Ma lo stesso discorso vale per le RWA, le attività ponderate sul rischio, sui crediti: i criteri italiani di assorbimento patrimoniale dei crediti sono i più punitivi d’Europa, in modo che la banca commerciale abbia sempre più difficoltà. Il punto però è: ma dove si discute di queste cose, chi sceglie quale deve essere la medicina e chi valuta se la medicina fa bene al malato? Bankitalia, forse? Siamo al caso del medico che si incaponisce con una cura, mentre il paziente continua a peggiorare, ma lui non si domanda mai se non sia il caso di pensare a un’altra terapia. Anche perché il bilancio dall’inizio dell’anno per il settore bancario italiano resta ampiamente negativo, in particolare per alcuni istituti medio-piccoli come Banca Popolare dell’Etruria e del Lazio (che dalle quotazioni del 31 dicembre scorso ha perso quasi il 60%) e Carige, che ha lasciato sul terreno il 41,2%. Profondo rosso anche per il Banco Popolare (-23,2%), il Credito Valtellinese (-21,1%) e la Popolare di Milano (-18,4%). Tra le poche performance positive, spiccano i due colossi Unicredit (+8,3% da inizio anno) e Intesa Sanpaolo (+7,2%).

E che i mercati si siano accaniti sui titoli bancari italiani lo si desume dall’andamento dell’indice di settore europeo, lo Stoxx 600 banche, che nello stesso periodo di tempo ha guadagnato quasi l’8%. Gli investitori continuano insomma a punire il rischio Paese, come conferma l’andamento degli indici: da gennaio il Ftse Mib di Milano è praticamente in pari (+0,8%), mentre Londra ha guadagnato il 13,2%, Parigi il 14,7%, Tokyo il 31% e Dublino addirittura il 49,2%. Peggio di noi, finora, hanno fatto solo Madrid (-5,7%) e Lisbona (-3,8%). Almeno così dicono le fredde cifre. Le stesse che però non vi spiegano nel dettaglio come stanno davvero le cose quando mettono in croce le nostre banche, con somma gioia di chi ha fatto dell’intelligenza con il nemico una postura di cui andare fiero.