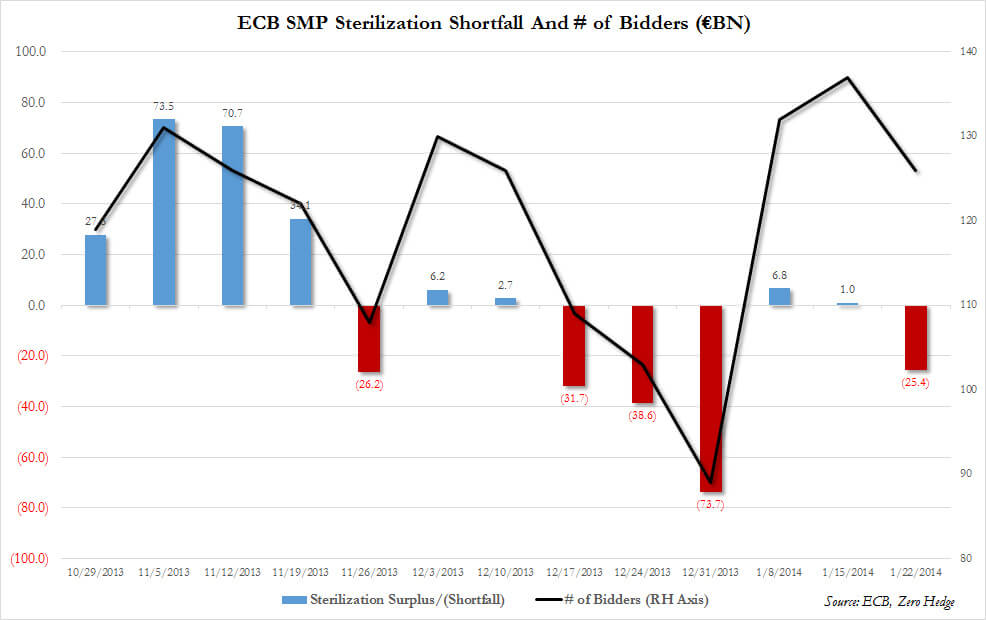

Il redde rationem di cui vi parlo da qualche settimana, è arrivato. Lo so che non sembra, perché la Borsa continua a salire e lo spread resta lì bello placido a quota 200. Ma sta arrivando la bufera. Ieri, come dimostra il grafico a fondo pagina, la Bce ha fallito la quarta asta di sterilizzazione su sei e stavolta si è davvero passato il segno. Non tanto per l’ammontare di bond rimasti nel bilancio della Bce, ma per il disperante dato offerto dalla partecipazione all’asta. Lo scorso 30 dicembre, infatti, furono solo 89 le banche che parteciparono, lasciando un buco da 39 miliardi e segnando il terzo fallimento di fila. Ieri, gli istituti partecipanti sono stati ben 126 e non sono riusciti a sterilizzare acquisti di bond per 177,5 miliardi di euro ma solo per 152,1, lasciando quindi un buco da 25 miliardi di euro nel bilancio della Banca centrale europea.

Reazione del mercato? Zero. Cosa significa questo? Semplice, che le banche europee sono alla canna del gas, ma anche che il mercato non fa una piega perché sta già scontando – e i rally in corso lo confermano – il fatto che la Bce darà vita a un quantitative easing in stile Fed, o comprando direttamente o non sterilizzando come accade ormai da due mesi. Ecco la meravigliosa ripresa che ci spacciano i soloni di Bruxelles, plasticamente rappresentata. Lo dice Mauro Bottarelli? No, lo dice il managing director e capo economista di Deutsche Bank, Peter Hooper, il quale ieri ha chiaramente dichiarato che «la Bce potrebbe muoversi verso il quantitative easing».

Vi rendete conto? Deutsche Bank, la principessa dei senza peccato, che dichiara una cosa del genere? D’altronde, un perdita netta pre-tasse nel quarto trimestre di 1,2 miliardi di euro è cosa poco piacevole, soprattutto se a motivarla ci sono le enormi spese legali per le continue violazione compiute, dal fixing del Libor a quello dell’oro e a quant’altro. Eh già, i maestrini hanno poco da insegnare. E, stante le parole di Hooper, stanno per saltare come tappi di champagne a Capodanno sul loro enorme portafoglio di derivati, roba che un hedge fund è un simposio di educande.

Anche perché è di ieri la notizia del calo a sorpresa in gennaio per l’indice tedesco Zew che misura la fiducia degli investitori e degli analisti finanziari. Con una flessione a 61,7 rispetto al massimo degli ultimi sette anni toccato in gennaio (62) e ad aspettative di un forte rialzo (64) il dato conferma le incertezze che circondano la sostenibilità della ripresa nell’Eurozona e nella sua più importante economia, la Germania. La settimana scorsa l’ufficio federale di statistica aveva annunciato una crescita del Pil inferiore alle previsioni nel 2013 (0,4% contro 0,5%) ed è probabile che molti si attendano nel primo trimestre di quest’anno un effetto di trascinamento negativo sulle dinamiche di crescita. La previsioni per il 2014 vanno da un +1,7% stimato dalla Bundesbank a un +2,5% secondo gli analisti di UniCredit Research.

Negli ultimi mesi a sostenere l’economia tedesca è stata soprattutto la domanda interna e in particolare i consumi, mentre si è indebolito l’export nei confronti dei partner dell’Eurozona, molti dei quali alle prese con elevati tassi di disoccupazione e piani di contenimento o drastica riduzione della spesa pubblica. La stessa Germania sta affrontando un inizio d’anno pieno di incertezze politiche. Dopo il faticoso accordo di Governo tra Spd e Cdu/Csu siglato alla fine del 2013, la Grande coalizione deve ancora dare il via alle riforme promesse, a cominciare dalle revisione del piano energetico nazionale. Una proposta in tal senso, con l’obiettivo di ridurre i costi di finanziamento della transizione verso le energie rinnovabili, dovrebbe essere formalizzata entro la settimana dal ministro dell’Economia e dell’Energia Sigmar Gabriel. È un provvedimento di vitale importanza per l’economia tedesca, poiché il demenziale finanziamento delle rinnovabili attraverso i sussidi pubblici ha reso la bolletta energetica tedesca la più cara o tra le più care d’Europa.

E a proposito di energia, volete un’altra conferma di quanto la ripresa sia in atto? Eccolo. Le bollette della luce non pagate in Grecia aumentano al ritmo di controvalore di 4 milioni di euro al giorno, l’ente ellenico per l’energia ha già un buco per mancati pagamenti di 1,3 miliardi di euro. Ma la Grecia è salva. O, almeno, lo sono le banche creditrici, tra cui Deutsche Bank che ora invoca il diluvio di liquidità della Bce. Che soddisfazione, cari lettori. Non tanto perché io sia contento che le cose vadano male, anzi, ma perché sono mesi che mi sento attaccare da tutti i fronti per il mio presunto pessimismo: si chiama realismo, purtroppo, fatevene una ragione. E le cose paiono destinate ad andare solo peggio, se non si cambia rotta.

Non si arresterà infatti nemmeno nel 2014 il “credit crunch” in Italia, ovvero la contrazione dei prestiti che danneggiano imprese e famiglie. Secondo il Centro studi di Confindustria, non Mauro Bottarelli, la caduta dei prestiti bancari alle imprese è stata finora del 10,5% dal picco del settembre 2011, pari a 96 miliardi in meno e proseguirà quest’anno con un -1%, pari a -8 miliardi. Nel 2015, invece, si registrerà un aumento del 2,8% (+22 miliardi). Buona notizia per chi riuscirà ad arrivarci, al 2015. Il calo è partito dal lato dell’offerta (ovvero dall’atteggiamento delle banche) e perciò le previsioni dell’Associazione degli industriali si basano sull’evoluzione nei bilanci bancari del rischio di credito (oggi ai massimi), della capacità di generare utili (ai minimi), dei ratio di capitale e della raccolta.

Affinché l’inversione di tendenza prevista per il 2015 si verifichi – spiega il Centro studi – «è cruciale che la valutazione e i test effettuati dalla Bce confermino la solidità dei bilanci bancari così da infondere fiducia negli istituti italiani da parte degli investitori e da abbassare la loro avversione al rischio». Se infatti l’approfondita analisi della Bce non sortisse questi esiti positivi, sostiene lo studio, «si potrebbe materializzare uno scenario avverso, nel quale i prestiti scenderebbero del 4,9% nel 2014 (-40 miliardi) e dell’1,3% nel 2015 (-10 miliardi)». I prestiti delle banche alle imprese, scrive il Csc, sono già diminuiti più del Pil nominale nel 2012-2013: il rapporto prestiti/Pil si è ridotto rapidamente e potrebbe scendere ancora.

Il grado di indebitamento bancario delle imprese è lontano dal picco: «In ogni caso – si legge nella nota – l’andamento dei prestiti bancari nel 2014-15 non potrà soddisfare pienamente il fabbisogno finanziario creato dal miglioramento della domanda e dell’attività economica e ciò rende urgente lo sviluppo dei canali di finanziamento non bancari». Capite perché serve il quantitative easing e perché Draghi ha già detto che il requisito di Core Tier 1 negli stress test sarà al 6% e non all’8%? Le banche europee – e quelle italiane – sono con le pezze non vi dico dove, tanto lo avete capito da soli.

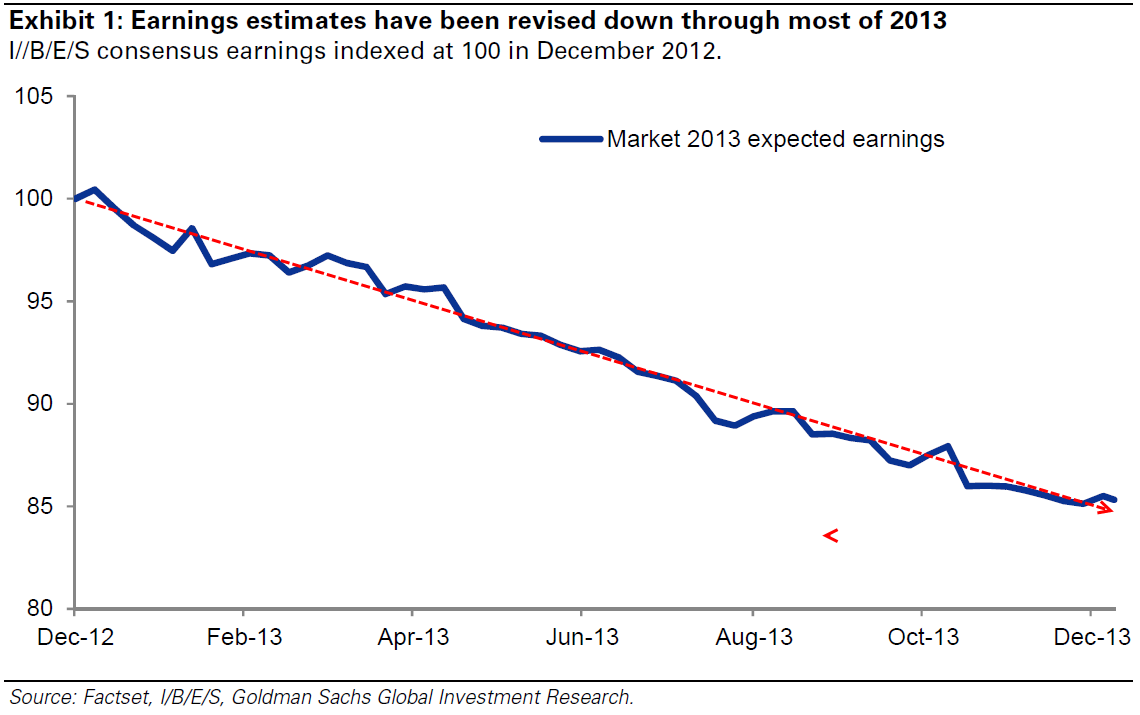

Ora, però, un Paese serio farebbe subito una cosa: chiederebbe le dimissioni immediate dell’artefice principale, insieme a Olli Rehn, del disastro in cui siamo, ovvero quel José Manuel Barroso che non più tardi di lunedì ha avuto il coraggio di dire che «la crescita economica sta lentamente ritornando e l’Europa è a un punto di svolta della crisi». Guardate questo grafico di Goldman Sachs e ditemi dove vedete in quella traiettoria un punto di svolta: sono le stime degli utili delle aziende europee per il 2013, più volte riviste. Dove vedete il punto di svolta? Qui la questione è diametralmente opposta, o l’euro si svaluta e decisamente oppure si torna dritti in recessione. E con l’inflazione così bassa, il cosiddetto Club Med entra in deflazione conclamata. Siamo a un -3,5% di utili, dopo una revisione da inizio anno del 15% in meno: è ripresa questa?

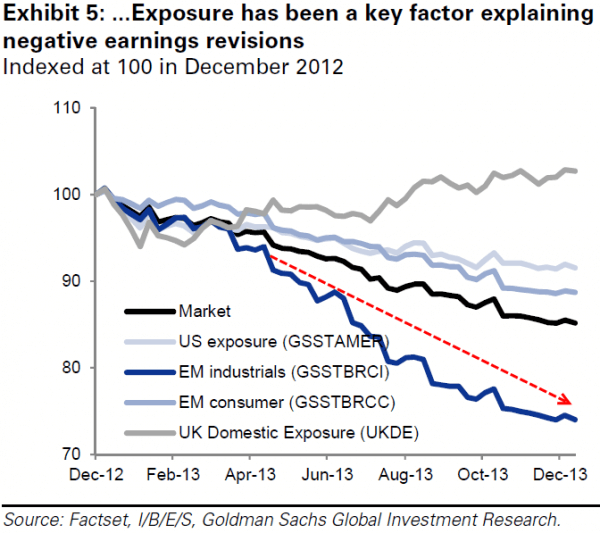

Guardate poi questo altro grafico, sempre di Goldman Sachs: oggi c’è in più il problema della crisi dei Paesi emergenti, un qualcosa che nel paniere preso in esame di 39 aziende ha pesato con una contrazione del 2% per ben 25 di loro. Ripeto, o l’euro si deprezza e fa ripartire almeno l’export, essendo la domanda interna schiantata, oppure è recessione un’altra volta. Buona ripresa a tutti, soprattutto a Barroso e Rehn.