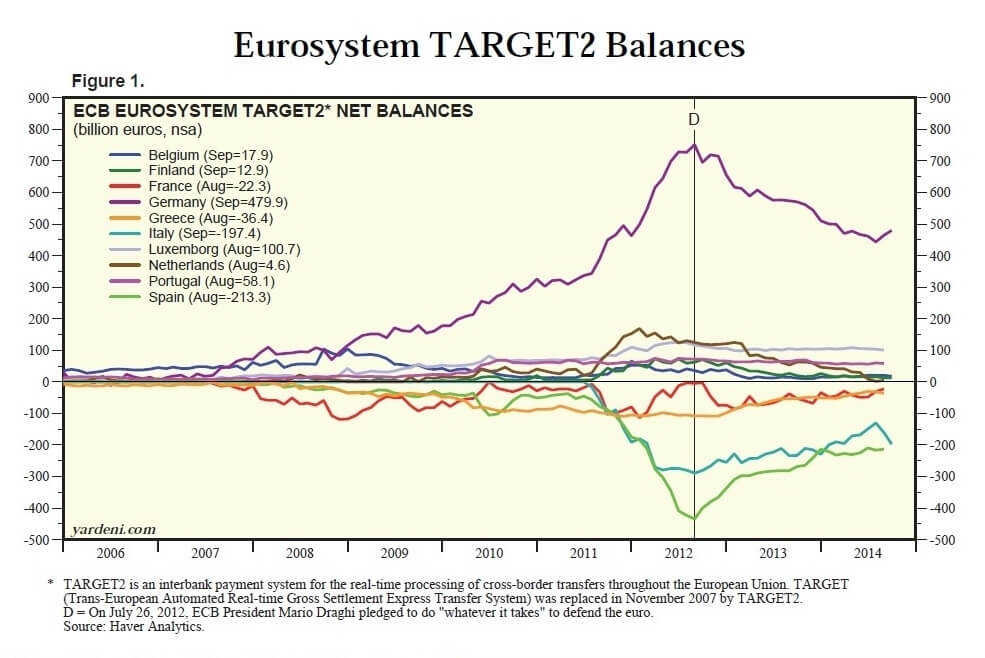

Comincio a sentire la mancanza degli euroentusiasti e degli ottimisti a oltranza, per caso ne avete notizia? Scherzi a parte, i rischi aumentano e a occhio e croce nessuno pare in grado di saper gestire la situazione. Guardate il grafico a fondo pagina: riporta i dati relativi al sistema Target2 relativi ad agosto e settembre, ovvero i flussi di capitale all’interno dell’eurozona come tracciati dal mega-bancomat dell’Ue. Come potete notare, un solo Paese vede un movimento in uscita, ovvero un outflow di capitali, l’Italia. La gente scappa a causa di Beppe Grillo o di Matteo Salvini? La gente scappa per la finanziaria monstre, alla faccia della non necessità di una manovra correttiva come vi dicevo fin dalla scorsa primavera, messa in piedi dall’esecutivo? Oppure, visto l’andamento del tracciato tedesco di flusso, siamo di nuovo al 2011, ovvero non solo Pioneer Investments sta scaricando l’Italia, ma forse anche qualche altro investitore, magari tedesco e magari che sta fuggendo a gambe levate dal nostro sistema bancario?

Mah, qualcosa non torna. E non lo dico io, bensì la Banca d’Italia nel Supplemento al bollettino statistico “Finanza pubblica” pubblicato ieri, dal quale si evince che ad agosto il debito pubblico italiano è calato di 20,5 miliardi, a 2.148,4 miliardi. Bene, direte voi? Mica troppo. Leggiamo bene a cosa è dovuta questa contingenza: il calo è stato determinato dalla riduzione di 27,3 miliardi delle disponibilità liquide del Tesoro (pari a fine agosto a 82,4 miliardi; 46,4 ad agosto 2013), che ha più che compensato il fabbisogno del mese (6,9 miliardi), mentre l’emissione di titoli sopra la pari, l’apprezzamento dell’euro e gli effetti della rivalutazione dei Btp indicizzati all’inflazione (BTPi) hanno contenuto l’incremento del debito per 0,1 miliardi.

Insomma, il debito è calato ma in cassa ci sono 27 miliardi in meno: quindi, di fatto il debito è salito di 7 miliardi. E a cosa sono serviti quei soldi spesi dal Tesoro? Temo, fortemente, a calmierare lo spread da agosto a oggi a fronte delle fughe di capitali, per l’esattezza 30,3 miliardi ad agosto e 37 a settembre: insomma, il buon Padoan sta operando sul mercato al posto di Draghi, visto che a fronte di un bye bye di capitali da 30,3 miliardi ad agosto, casualmente nello stesso mese il Tesoro ha messo mano a 27 miliardi di soldi in cassa, evitando di fare nuovo debito per tamponare. Cosa vi avevo detto io a inizio agosto, quando la cancellazione delle aste in programma mi aveva fatto suonare il campanello d’allarme, soprattutto per il fatto che la motivazione era la non necessità di fare cassa grazie alle disponibilità sufficienti di finanziamento? Ecco fatto, 27 miliardi sono andati in onore dello spread sotto quota 150. Quando usciranno i dati di settembre, avremo la riprova: se per caso dalla cassa saranno spariti altri 30 miliardi o giù di lì, il giochino sarà svelato? Ma per quanto si può andare avanti così?

Sono domande che vale la pena farsi, vi assicuro, perché questo venerdì scadono le opzioni e alla Borsa di Stoccarda girano strane voci rispetto al nostro debito pubblico e a quello spagnolo. Insomma, lo spread potrebbe tornare a farci visita: e potrebbe farlo non portando con sé un vassoio di pasticcini, bensì l’accompagnamento coatto verso la troika, stando anche a un paio di variabili: primo, il fatto che il nostro ministero delle Finanze abbia già messo in conto la probabile bocciatura del Def da parte dell’Ue e i possibili rilievi che la Corte europea potrà muovere verso il programma Omt della Bce, di fatto mai varato ufficialmente, dopo l’audizione di ieri (e state certi che eventuali pareri contrari sulla validità di quel programma di acquisti si tramuterebbero immediatamente in munizioni per la Corte costituzionale tedesca, attesa con il suo parere al riguardo all’inizio del 2015).

Vi siete chiesti perché il Parlamento catalano, dopo tanti strepiti secessionisti, ha deciso di lasciar perdere il referendum sull’indipendenza previsto per il prossimo 8 novembre? Perché in piena tempesta, certe cose non s’hanno da fare: a Madrid qualcuno deve aver tirato fuori dati finora rimasti nel cassetto e riportato a più miti consigli Barcellona e le sue fregole. Non ci vuole molto a capire che il sistema sta saltando, basta dare un’occhiata alle mosse delle banche centrali. Lo so, forse mi riterrete un ossessionato dalle banche centrali, ma sono loro a guidare i mercati e quindi ogni loro mossa va valutata con attenzione enorme. Sul finire della scorsa settimana, sia la Fed che la Bce sono intervenute nel dibattito in atto riguardo il rallentamento – o il peggioramento – della condizione economica globale, dandoci chiare indicazioni.

Cresce, infatti, la preoccupazione della Federal Reserve per una crescita globale debole e per l’impatto del rafforzamento del dollaro sull’economia interna: in particolare si teme che la crescita deludente in Europa, Giappone e Cina possa mettere il freno alle esportazioni americane. È quanto si leggeva nei verbali della riunione del Fomc, il comitato monetario della Banca centrale americana, dello scorso 16 e 17 settembre. Durante il meeting il costo del denaro era rimasto fermo ai minimi storici e il programma di stimoli all’economia era stato ridotto di ulteriori 10 miliardi di dollari a 15 miliardi al mese: la prossima riunione sarà il 28 e 29 ottobre e dovrebbe segnare la fine del piano di acquisto di bond e titoli.

A detta della Fed, il rafforzamento del dollaro, che riduce il costo dei beni e dei servizi importati, potrebbe tenere l’inflazione al di sotto della soglia del 2%, considerata ottimale. «Alcuni partecipanti hanno espresso la preoccupazione che una persistente debolezza della crescita economica e dell’inflazione nell’Eurozona possano portare a un ulteriore apprezzamento del dollaro e avere un effetto avverso sul settore esterno americano», si leggeva nelle minute. Tradotto in lingua corrente: il Qe non può finire, altrimenti viene giù tutto il castello di carte e una buona parte del sistema finanziario. Ergo, si troverà una soluzione da qui a fine mese: gettare la colpa sull’aggravamento delle condizioni della ripresa globale, qualche dato macro che di colpo volgerà al brutto oppure ancora si darà vita al “taper”, ma dopo un paio di settimane di volatilità alle stelle, spread a cannone e correzioni dei corsi, si farà ricorso alla vecchia arma dell’emergenza per far ripartire in qualche modo le misure di stimolo.

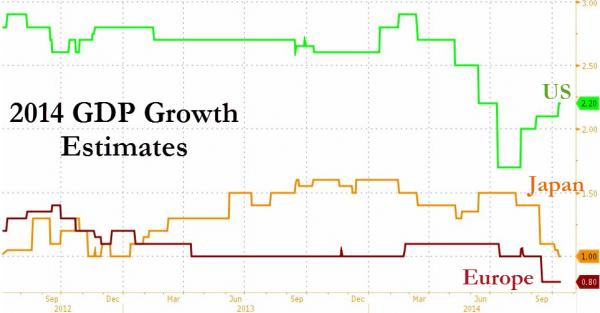

Anche perché il rallentamento giapponese non è questione di lana caprina, come ci dimostra questo grafico: siamo a livelli decisamente poco confortanti, se messi in prospettiva con il diluvio di soldi che la Bank of Japan ha messo in circolo, di fatto devastando il mercato obbligazionario interno con i suoi acquisti lungo tutto l’arco delle scadenza e lungo tutte le asset classes.

È poi stato il turno della Bce, a detta della quale «per favorire la ripresa economica il rischio di fare troppo poco supera quello di fare troppo». Lo ha ribadito il presidente della Banca centrale europea, Mario Draghi, intervenendo alla Brookings Institution a Washington, riferendosi sia alle politiche monetarie della Bce, sia alle riforme che spettano ai Paesi dell’area euro. Nel corso dell’estate la crescita nell’Eurozona ha perso slancio e i problemi sono diventati oramai strutturali, motivo per cui singoli paesi devono intervenire subito con le riforme: «Sono ovviamente consapevole che è più facile fare riforme durante periodi positivi dell’economia, ma ci sono diverse ragioni per non attendere», ha detto Draghi, ricordando che troppo spesso le riforme sono state rinviate nelle fasi difficili, per poi finire del tutto nel dimenticatoio.

Oltre a questo, potrebbero perfino non esserci tempi migliori se oggi non si fanno queste riforme: «La crescita potenziale è troppo bassa per tirare le nostre economie fuori dall’elevata disoccupazione ed è anche troppo bassa per consentirci di superare velocemente il carico di debito lasciato dalla crisi e dal periodo che l’ha preceduta», ha infatti spiegato Draghi evidenziando che senza riforme in Europa non può esserci ripresa. Inoltre, se nella situazione attuale di difficoltà economiche e alta disoccupazione i governi non fanno la cosa giusta, intervenendo simultaneamente con tagli alla spesa improduttiva e sulle tasse distorsive, «spariranno per sempre dalla scena politica».

Quanto alla Bce, «noi abbiamo agito in maniera aggressiva, ma siamo pronti a variare mole e composizione dei nostri interventi se necessario», facendo leva sugli strumenti straordinari come gli acquisti di titoli. Su questi intenti, ha ripetuto Draghi, il Consiglio direttivo è determinato all’unanimità. Riguardo al piano di acquisti di prestiti bancari cartolarizzati (Asset backed securities) e obbligazioni garantite, «ci attendiamo che le misure varate abbiamo un impatto significativo sul nostro bilancio e, tramite l’impatto che avranno passando dai canali monetari, anche sull’inflazione». Inoltre, dalla scorsa estate le banche sotto la supervisione della Bce hanno rafforzato il loro capitale di quasi 203 miliardi di euro, un dato significativo visto che per il numero uno della Banca centrale senza banche sane il Quantitative easing non sarebbe efficace: con i primi segnali di risanamento delle banche, Draghi si aspetta che il credito si riprenda già il prossimo anno.

Insomma, un’apertura netta al Quantitative easing, ma, di fatto, anche l’ammissione che in un contesto come quello attuale il programma di stimolo in Europa sarebbe inefficace: esattamente ciò che scriveva Deutsche Bank nel documento di cui vi ho parlato venerdì scorso. Insomma, in parole povere, il mercato continua a spingere per una recessione, mentre le banche centrali spingono per una reflazione delle bolle scoppiate: ma queste due forze sono destinate inevitabilmente a scontrarsi.

(1- segue)