Ricordate di cosa vi ho parlato ieri, ovvero della previsione di Goldman Sachs in base alla quale in caso di prolungato scontro tra il nuovo governo greco e l’Ue si potrebbe verificare l’interruzione del flusso di liquidità dalla Bce alle banche elleniche e quindi un prolungato scenario cipriota? Bene, non è un’ipotesi remota. Anzi, ad Atene l’avevano già messa in conto, visto che il ministro delle Finanze, Gikas Hardouvelis, domenica – ovvero 24 ore prima della terza fumata nera in Parlamento per l’elezione del nuovo Presidente – aveva sentito il bisogno di rassicurare i cittadini con queste parole: «Stiamo preparandoci all’evenienza di un voto negativo del Parlamento e alle sue conseguenze, abbiamo già reso operative leggi per la salvaguardia dei depositi bancari e siamo in costante contatto con i nostri partner europei. Il governo resterà allertato e vigilante». Ma c’è di più, alla domanda su cosa succederebbe in caso di elezione di un governo ostile alle politiche della Troika, il ministro ha chiaramente ammesso l’impotenza del suo Paese: «La chiave per evitare problemi per la nostra economia nel 2015 e in futuro è nelle mani della Bce. Loro possono facilmente e repentinamente bloccare il finanziamento alle nostre banche e strangolare la nostra economia in un attimo».

È proprio vero? Sì e no. Nel senso che potenzialmente e sulla carta i rapporti di forza sono in effetti questi, ma c’è una variabile che tutti dobbiamo tenere bene mente: ora come ora, le mani della Bce sono quanto mai legate, poiché l’ultima cosa che Mario Draghi può permettersi di fare è monetizzare apertamente il debito periferico attraverso l’acquisto di bond sovrani nel momento in cui la Grecia può far detonare le già enormi detenzioni di obbligazioni elleniche in pancia all’Eurotower, minacciando oltretutto un haircut che andrebbe a colpire lo stato patrimoniale della Bce, se anche il settore ufficiale venisse coinvolto nella ristrutturazione. Una scelta simile, potrebbe costare il posto a Mario Draghi e offrire alla Bundesbank la sua testa su un piatto d’argento.

Di più, se per caso la Grecia decidesse di fare default selettivo – come vi dicevo ieri, una scelta non peregrina per Stati con grande indebitamento che raggiungono un avanzo primario – quei miliardi di bond ellenici in mano a Bce e Fmi passerebbero da un valore di parità a zero in una notte, squassando i bilanci e di fatto confermando la leva negoziale nelle mani di Atene. Ecco quindi che con la Bce fuori dal potenziale quadro di intervento di salvataggio l’ipotesi cipriota potrebbe sostanziarsi nel momento in cui la vittoria di Syriza dovesse creare più noie di quante la Germania abbia voglia di sopportare: la Grecia può sì cercare il bluff con Mario Draghi, ma non con la Bundesbank.

Sarà, ma vedo il governatore della Bce in equilibrio sempre più precario: basterebbe un guaio in Grecia e magari una situazione di emergenza in Italia a livello finanziario per fare in modo che il richiamo della patria ferita divenga irresistibile per l’ex dipendente Goldman, destinato a guidare invisibilmente la mano della Troika dal Quirinale. Ieri, guarda caso, nell’ultima asta dell’anno il Tesoro ha collocato per la prima volta nella storia il Btp a dieci anni sotto la soglia del 2% di rendimento, esattamente all’1,89%: cosa significa questo? Che i mercati stanno comprando il Jobs Act di Matteo Renzi e del governo, stanno facendogli campagna elettorale promuovendo la sua azione riformatrice.

Azione che con un uomo come Mario Draghi alla presidenza della Repubblica sarebbe ancora più incisiva: forse, ieri sul mercato si è comprato più l’addio del governatore della Bce che la fuffa del governo. Anzi, senza forse, ammesso e non concesso che non siano state solo le nostre banche ad acquistare a quel rendimento record, altrimenti potrebbero svegliarsi con un brutto incubo dopo la riunione del board dell’Eurotower del 22 gennaio.

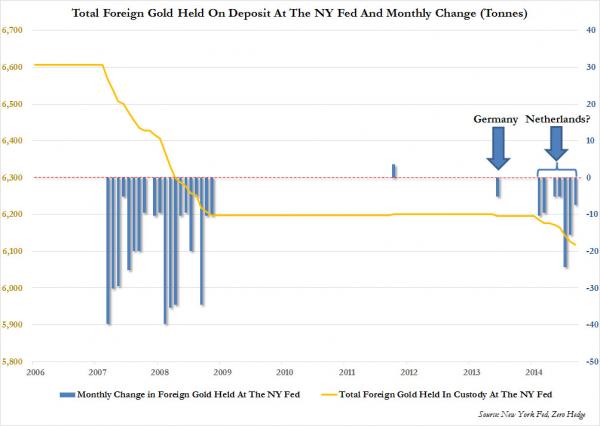

Ma attenzione, perché la Grecia è la classica pagliuzza nell’occhio altrui che ci distrae dalla trave nel nostro. Nel silenzio generale dei grandi media, infatti, qualcuno sembra decisamente intenzionato a prepararsi per una crisi in grande stile. Il mese scorso vi avevo infatti parlato della decisione dell’Olanda di rimpatriare parte del suo oro fisico stoccato presso la Fed di New York, scelta che portò a un calo di 42 tonnellate sul totale detenuto nei caveau d’Oltreoceano, il singolo ritiro di materiale più grande dal 2001 e che segnò un calo generale dell’oro estero detenuto in America di 119 tonnellate, il maggior dal crollo di Lehman Brothers.

Ieri, però, abbiamo scoperto dell’altro, stando proprio a dati della Fed sull’oro estero stoccato presso di sé: ovvero, che non solo l’Olanda sta rimpatriando. Con un dato per novembre di 8,184 miliardi di dollari di controvalore e 6029 tonnellate d’oro, significa infatti che il mese scorso altre 47,1 tonnellate d’oro sono state ritirate dalla Fed di New York, il più grande outflow mensile da inizio secolo che ha portato il totale di quanto detenuto nei caveau newyorchesi ai minimi dal 2000 a oggi, come ci mostra il primo grafico a fondo pagina.

Ora, calcolando al netto il rimpatrio già avvenuto da parte degli olandesi, chi sta riportandosi a casa l’oro a questo ritmo? L’Austria? Il Belgio? O forse la Germania ha superato le difficoltà logistiche e diplomatiche riscontrate e sta implementando il suo piano di ritiro? Di certo sappiamo solo che non si tratta dell’Ucraina, il cui oro al limite è arrivato da poco negli Usa e nemmeno dell’Italia, visto che da noi l’argomento è tabù: chi ritiene più sicuro riportare a casa il proprio ora? E perché proprio adesso?

Una risposta indiretta, forse, ce la può offrire il Giappone, il grande malato che si aggrava di giorno in giorno. Già, perché al netto della propaganda keynesiana, gli investitori esteri sembrano aver capito che l’esperimento di Shinzo Abe è destinato a terminare in un bagno di sangue e si regolano di conseguenza. Dopo aver pompato liquidità come non ci fosse un domani nei titoli giapponesi lo scorso anno, infatti, gli investitori stranieri stanno scappando e come dei pazzi: gli inflows nel mercato nipponico sono infatti calati del 94% a quota 898 miliardi di yen (7,5 miliardi di dollari), un tasso tale da portare il livello di investimento estero annuale ai minimi dall’inizio della crisi nel 2008, come ci mostra il secondo grafico a fondo pagina.

Quindi, ora si capisce il vero intento dei sempre maggiori stimoli voluti dal governo: mantenere in piedi la facciata, ovvero fare in modo che la Bank of Japan compri tutto il comprabile e non faccia crollare, dopo il mercato obbligazionario, anche l’indice Nikkei. Il perché è presto detto e non da me ma da Ayako Sera, strategist alla Sumitomo Mitsu Trust, azienda che gestisce assets per 325 miliardi di dollari: «Dobbiamo vedere e far vedere una politica in base alla quale la crescita non sia dipendente unicamente dallo stimolo monetario, ma non c’è nulla di tutto questo all’orizzonte. Penso che sarà dura per i titoli azionari continuare a salire e quindi anche l’interesse degli investitori esteri per essi sarà duro da far ritornare. Servono cambiamenti profondi, ma il cambiamento non è il forte dei giapponesi, detto questo i nostri titoli azionari hanno perso il loro posto tra i leader globali del mercato».

Era il settembre del 2013 quando Shinzo Abe, parlando alla comunità finanziaria di Wall Street la esortò a «comprare la mia Abenomics», un anno dopo il Giappone è di nuovo in recessione e gli investitori stranieri sono net seller di equities nipponiche nonostante l’ulteriore stimolo annunciato il 31 ottobre: e anche se l’indice Topix è in aumento del 9,4% nel 2014, con lo yen in perenne calo ci troviamo, invece, a dover parlare di un calo del 4,4% in termini di dollari. Insomma, dopo aver “comprato il rumour”, ora gli investitori esteri hanno fiutato l’aria e stanno “vendendo la notizia”, ovvero il fallimento dell’Abenomics, come ci conferma ancora Ayako Sera, a detta del quale «se fosse proposta una strategia di crescita che si vedesse a occhio nudo, forse gli stranieri potrebbero tornare e ricominciare a comprare, ma visto che finora non c’è stata traccia di questo, penso che non ci sia alcuna possibilità di vederne in futuro».

Direte voi, c’è sempre la locomotiva cinese. Non troppo, visto che l’altra notte il China Leading Index è sceso al livello più basso dal febbraio 2009, come ci mostra il grafico e il dato non deve essere troppo sottovalutato perché quell’indicatore è di fatto un paniere che traccia contemporaneamente l’index Hang Seng, le vendite industriali, l’offerta di massa monetaria M2, i nuovi investimenti in asset fissi, gli indici logistici, gli investimenti immobiliari, l’indice delle aspettative dei consumatori e lo spread tra i rendimenti obbligazionari sovrani, ovvero il differenziale tra titoli con maturazione sopra i 7 anni e titoli con maturazione a meno di un anno.

(1- segue)