Proprio sicuri che l’annuncio del nuovo governatore della Fed, Yanet Jellen, al termine dell’ultimo Fomc, ovvero un’anticipazione del rialzo dei tassi non appena verrà completato il “taper” del programma di stimolo monetario, non abbia pesato e non peserà sui mercati? Certo, in un mondo normale una previsione del genere avrebbe poche conseguenze, ma quello in cui viviamo non è un mondo normale, è un sistema dove finanza ed economia reale sono completamente sconnessi, è un mondo dove la leva è ormai l’unico driver di crescita, intesa ovviamente come crescita del valore delle equities (e dei bonus). E poi, come mai questo cambiamento repentino di atteggiamento? Come mai tramutarsi di colpo da turbo-keynesiani a calvinisti assoluti, sapendo che questo rischia di emanare shock sull’intero sistema ma in principal modo nei mercati emergenti?

Forse perché ora quei mercati non servono più, hanno esaurito il loro ruolo di produttori di alti rendimenti grazie a flussi continui di denaro facile: gli inflows parlano chiaro, le grandi aziende, i grandi investitori stanno rimpatriando i loro soldi. I Brics possono anche andare a schiantarsi in un replay 2.0 della crisi asiatica del 1998, quando proprio la contrazione innescata dalla Fed si sostanziò in un evento di credito a livello globale. Ora, poi, c’è una ragione in più per non farsi troppe remore nel dar vita a scossoni: tra i paesi esposti a questi tumulti monetari c’è anche il nemico pubblico numero uno di Washington: la Russia.

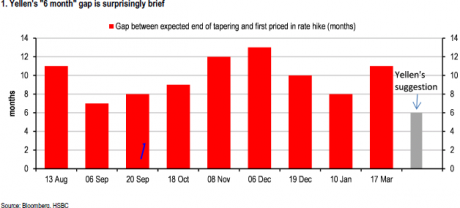

Insomma, come Alan Greenspan nel 1998, Janet Yellen potrebbe avere il dito sul bottone che innescherà la prossima ondata di crisi. Anche perché, come ci dimostra il grafico a fondo pagina, le attese dei mercati per un rialzo dei tassi da parte della Fed erano molto più lunghe rispetto ai «circa sei mesi» annunciati dalla numero uno, la quale ha fatto chiaramente intendere – scalando altri 10 miliardi di acquisti mensili di bond, da 65 a 55 – che il “taper” non si fermerà tanto facilmente e che intende portarlo a termine entro la fine di quest’anno. Insomma, i mercati stanno cominciando a prezzare quella conosciuta come “dot chart” della Fed, ovvero tassi all’1% entro la fine del 2015 e del 2,25% per la fine del 2016: molto più alti di quanto ci si aspettasse, visto che nessuno avrebbe scommesso troppo su un “taper” così spedito.

Mercoledì scorso la reazione dei mercati è stata quasi immediata: il rendimento dei Treasuries a 5 anni è salito rapidamente di 15 punti base, innescando reazioni su tutto il sistema e portando nel breve a un aumento di pari entità anche sulla scadenza benchmark del decennale. E se i pari durata inglese e tedesco hanno conosciuto crescita dello yields rispettivamente di 11 e 7 punti base, i mercati emergenti hanno patito un po’ di più il colpo: Filippine +21, Indonesia +15, Turchia +14, Hong Kong e Brasile +12.

Certo, esistono anche altre forze all’opera e fattori strutturali per giustificare questi picchi, ma davanti a noi abbiamo la prova del nove: se dovessimo conoscere un serio apprezzamento del dollaro, allora un nuovo scossone sui mercati emergenti sarebbe automatico. Con lo yuan cinese in calo da sei settimane di fila a nuovi minimi sul dollaro e svanito così l’effetto carry-trade, poi, resta da capire cosa accadrà agli 1,1 triliardi di dollari di prestiti transitati attraverso Hong Kong, destinata – se le cose andranno fuori controllo – a diventare l’epicentro della nuova crisi. Anche perché se è vero che con gli anni i Paesi emergenti sono diventati meno vulnerabili a questi shock valutari, evitando di finanziarsi in dollari, le aziende private di quegli Stati invece continuano a prendere a prestiti dollari e su larga scala: dal 2009 a oggi, sui mercati emergenti sono piovuti qualcosa come 4 triliardi di dollari di denaro facile in cerca di rendimenti alti.

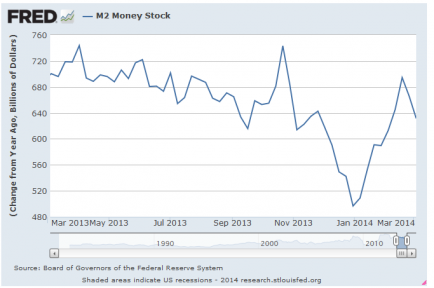

Insomma, la mossa della Yellen contiene parecchi elementi di azzardo. Tanto più che, come ci mostra il grafico a fondo pagina, a fronte di acquisti obbligazionari della Fed per 960 miliardi di dollari lo scorso anno, il dato della massa monetaria M2 tracciato dalla Fed di St. Louis ci parla di una crescita per soli 640 miliardi di dollari. Certo, senza il Qe probabilmente quel dato si sarebbe addirittura contratto al tasso del 2% annuale, ma non esistono relazioni fisse o meccaniche: semplicemente perché la situazione che la Yellen si trova a governare non ha precedenti. Una cosa, però, appare incontrovertibile: un ritmo simile del “taper” con l’inflazione così bassa, attualmente sotto target e all’1,2%, rischia di causare squilibri monetari. E non da poco. Ma come vi dicevo all’inizio, la nuova Fed presta poca o nulla attenzione ai dati monetari, nei fatti il Fomc post-Bernanke ha internalizzato e metabolizzato tutte le critiche al Qe – prima fra tutte, la creazione di bolle sugli assets – giunte negli anni e puntualmente rispedite al mittente o ignorate. Si è passati dal tutto bianco al tutto nero, senza nemmeno optare per una tonalità intermedia di grigio.

Questo, per quanto io abbia sempre criticato la stamperia della Fed, è davvero un azzardo pericoloso. Ma, come dicevo all’inizio, temo che gli Usa stiano giocando su un altro tavolo: un tavolo tanto grande da mettere in discussione la supremazia globale del dollaro, un qualcosa che vale anche una nuova ondata di instabilità sui mercati, soprattutto su quelli emergenti. Con la Russia in recessione e isolata diplomaticamente e la Cina alle prese con una bolla di credito che il governo pare intenzionato a sgonfiare troppo in fretta – con i rischi che questo comporta -, ecco entrare in gioco l’elemento destabilizzatore dell’intera vicenda: la sempre più stretta alleanza Russia-Cina e la cosiddetta operazione “Sacro Gral”.

Cosa significa? Nulla più che la volontà di Mosca di diventare il primo fornitore energetico della Cina, scardinando il concetto stesso di “petroldollaro” dal mercato. La Gazprom, azienda statale russa leader nel campo dell’energia, intende rifornire la Cina con 38 miliardi di metri cubi di gas naturale all’anno a partire da 2018, quando sarà ultimata la prima pipeline tra il primo esportatore e il primo consumatore di energia al mondo. E la questione sarebbe imminente, poiché a maggio Vladimir Putin sarà in visita ufficiale in Cina e alla Gazprom pensano che quella sarà l’occasione per firmare l’accordo e annunciarlo al mondo intero.

Per Vasily Kashin, esperto di Cina presso il think tank Analysis of Strategies and Technologies, «peggiori sono le relazioni tra Russia e Occidente, più naturale appare l’approdo di Mosca verso un rapporto privilegiato con Pechino. E se hai il supporto della Cina, nessuno al mondo può più dire che sei isolato». Il problema, poi, diviene duplice per Washington. Primo, l’accordo commerciale bilaterale sarà o in rubli o yuan o addirittura in oro e questo potrebbe davvero sancire la fine del “petroldollaro” sui mercati, visto che l’Arabia Saudita – primo fornitore di petrolio della Cina – potrebbe pensare di ridimensionare il suo decennale rapporto con gli Usa, visto che proprio la scorsa settimana il Principe regnante saudita ha incontrato il presidente cinese, Xi Jinping, per discutere di ampliamento ulteriore dei commerci e degli scambi. Secondo, sia Mosca che Pechino potrebbero spingersi anche oltre, vedendo nella loro più solida e strutturale alleanza un controbilanciamento del potere Usa a livello globale. Già quest’anno, la Cina ha sorpassato la Germania come principale acquirente di petrolio russo, grazie ai contratti di sfruttamento di due pipeline nell’Est della Siberia e in Kazakhistan firmati da Rosneft. Se quindi la Russia verrà davvero isolata da un inasprimento delle sanzioni in relazione alla questione ucraina, Mosca e Pechino potrebbero spingersi oltre e dar vita a partnership non solo in campo energetico ma anche infrastrutturale e della difesa.

C’è ad esempio sul tavolo l’accordo del 2010 per la fornitura a Pechino di caccia militari russi Sukhoi SU-35, da allora rimasto inevaso ma che potrebbe subire una drastica accelerazione. Inoltre, al netto della crisi del credito, la Cina ha molti soldi da investire ed è seriamente interessata al campo energetico, infrastrutturale e delle commodities russo: se l’Occidente chiuderà la porta, giocoforza Mosca aprirà un portone a Pechino per quanto riguarda gli investimenti in industrie e settori strategici. D’altronde, l’interscambio commerciale Russia-Cina è già cresciuto dell’8,3% nel 2013, raggiungendo quota 8,1 miliardi di dollari, ma nonostante questo la Russia è ancora oggi solo il settimo grande partner esportatore della Cina e non è nemmeno tra le prima dieci nazioni per beni importati.

E lo sapete invece chi è il più grande partner commerciale della Russia? L’Unione europea, la quale da sola pesa per oltre la metà dell’interscambio totale di Mosca. E se ora, davvero, i giochi e gli equilibri cambiassero? E se davvero gli Usa fossero pronti a qualsiasi opzione economica, finanziaria e commerciale per stroncare sul nascere questa nuova partnership e preservare lo status di benchmark del dollaro nel campo delle commodities energetiche? Magari alla Fed hanno solo ripreso in mano Von Hayek e abbandonato Keynes, ma ho la certezza che stiamo comunque andando incontro a tempi agitati. E stiamo avvicinandoci allo scontro, latente da almeno due decenni, per i nuovi equilibri globali. I quali, a volte, passano dalla piccola Crimea o dalla bolla del credito di Hong Kong, per poi giungere a epiloghi diversi. E magari di portata storica. È la geofinanza.