Nel giorno in cui la stampa finanziaria aveva come massima preoccupazione il fatto che King Digital, la casa di produzione del giochino “Candy Crush”, fosse precipitata sotto il prezzo di collocamento in Borsa nel primo giorno di contrattazioni, ho ripensato all’apertura del capo della Bundesbank, Jens Weidmann, a misure di stimolo non convenzionali da parte della Bce, ovvero acquisti obbligazionari in stile Fed e possibili tassi negativi per contrastare il pericolo di deflazione. Il timing mi è parso strano e, come ben sapete, non credo né alle coincidenze, né alle folgorazioni sulla via di Damasco quando si tratta di banchieri o finanzieri.

Certo, il trionfo del Front National alle municipali francesi è stato un segnale di allarme, ovvero il reminder per i politici europei del fatto che il 25 maggio prossimo dalle urne potrebbe uscire uno tsunami euroscettico che, nella migliore delle ipotesi, potrebbe bloccare i lavori, nella peggiore e non più peregrina, mandare a carte e quarantotto i piani di lor signori in sede Ue. Poi, però, ho guardato in faccia la realtà: ma quanto conta davvero l’Europarlamento? Zero, quanto voi e me, ha la stessa voce in capitolo. Contano gli organismi non eletti direttamente, conta la Commissione, ma soprattutto contano le emanazioni spurie del potere europeo, leggi la troika, organismo senza legittimazione alcuna che gli stessi europarlamentari, svegliatisi da un sonno di quattro anni durante i quali è stato devastato dall’austerity praticamente un continente intero, hanno condannato in un loro documento. Quindi, va escluso il timore delle urne: come diceva Mark Twain, «se davvero votare facesse qualche differenza, non ce lo farebbero fare».

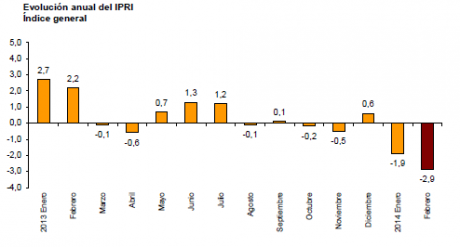

Ci sono però alcune cose in atto in queste ore di grande subbuglio per la questione ucraina che aiutano a capire la realtà. Primo, guardate questo il grafico a fondo pagina: ci mostra il calo del tasso di inflazione spagnolo nel mese di febbraio. Quindi, parliamoci chiaro, ai sei paesi Ue già in deflazione conclamata, possiamo tranquillamente unire anche la Spagna. Secondo, in Grecia si sta giocando una partita mortale per il governo e soprattutto per l’esborso della nuova tranche di aiuti, sapete su cosa? Sulla data di scadenza del latte. L’attuale maggioranza di governo ellenica si basa su 153 deputati su 300, quindi una soglia di sicurezza già risicata, ma in queste ore il rischio di debacle starebbe salendo perché 6 deputati appartenenti al Pasok e a Nd avrebbero confermato l’intenzione di votare contro la risoluzione sul latte proposta dal governo greco su imposizione della troika che andrà in votazione domani (salvo rinvii strategici) e necessaria per ottenere aiuti dal fondo salva-Stati.

La questione è semplice e si basa sulla definizione di “latte fresco”: in Grecia il latte è considerato tale fino a 5 giorni dalla sua mungitura, per la troika invece tale arco temporale deve essere esteso a 11 giorni, di fatto permettendo al latte comunitario di arrivare in Grecia per essere confezionato e venduto. Ora, con tutto il rispetto della lobby del latte, anche in Italia ne abbiamo saggiato la forza con la questione delle quote, ma a vostro modo di vedere la Grecia dopo essersi fatta devastare sanità e welfare, aver svenduto beni pubblici, licenziato con la mannaia, alzato le tasse e fatto quant’altro richiesto dai signori della troika, ora rischia di sprofondare nel rischio default per il latte fresco e sei deputati lobbisti? Ma per favore.

La questione è un’altra, a mio avviso: ovvero che avendo la Grecia fatto un bel buy-back del proprio debito dalle banche tedesche e francesi, ora può tranquillamente fallire. Certo, c’è la scadenza di maggio, 11 miliardi di coupon e capitale da versare ai detentori di carta igienica ellenica, ma, come lo stesso governo Samaras ha gridato ai quattro venti, la Grecia vanta addirittura un avanzo primario: insomma, i soldi per pagare li ha. E se non li ha, latte o non latte, arriveranno sottoforma di tranche arretrata non ancora pagata dal Fmi, tanto per non far fare figuracce alla troika e poi via con il nuovo default. Perché gli hedge funds hanno fatto miliardi con i covered warrants – e non le azioni – delle banche greche, ma ora scendono dalla giostra e lasciano il fardello delle sofferenze bancarie che intasano quegli istituti al governo che li ha nazionalizzati: la Grecia, signori, è già fallita. Tocca tenerla in vita fino a maggio, quando si presenterà alla cassa e quando i cittadini andranno alle urne per votare il nuovo Europarlamento.

E cosa c’è di meglio per evitare derive anti-europeiste che tenere i mercati tonici, anzi decisamente brillanti come quello di Atene che è il best performer da inizio anno con un +20% dopo il +30% del 2013, lanciando una bella apertura di credito a una Bce in formato Fed pronta a salvare tutto e tutti? Stanno solo coprendo una realtà che va posticipata almeno all’estate, nulla di più. Ma potrebbe esserci anche dell’altro dietro le parole di Jens Weidmann, salutate dai mercati come un annuncio anche se tale non è. E ce lo spiega il Wall Street Journal, il quale ha un po’ lugubremente investigato sulla morte di William Broeksmit, ex dirigente di alto livello di Deutsche Bank – era andato in pensione nel febbraio 2013 – impiccatosi nella sua casa di South Kensington, a Londra, il 26 gennaio scorso.

Nonostante il gigante tedesco del credito abbia subito dichiarato che «Bill non era sospettato di cattiva condotta in nessun ambito», le evidenze dell’inchiesta del coroner inglese sul decesso hanno invece portato a galla quanto l’ex manager disse al suo analista nel corso di varie sedute: ovvero, che «era in ansia per varie autorità che stavano investigando settori della banca dove lui aveva lavorato». Un anno prima di ritirarsi, Broeksmit avrebbe dovuto diventare chief risk officer della banca, ma la promozione subì il veto della BaFin, l’autorità di vigilanza del mercato tedesco, ufficialmente per mancanza di esperienza.

Certo, direte voi, uno allo psicologo dice ciò che vuole, senza che questo sia o possa diventare evidenza di nulla, ma un uomo di quel livello, di quell’esperienza, perché avrebbe dovuto inventarsi timori? Uno tsunami sta forse per abbattersi su Deutsche Bank e su altre grandi banche, magari legato alla manipolazione dei mercati dei cambi o del Libor o del fixing dell’oro e occorre tenere anche in questo caso i mercati allegri? O forse serve che la Bce sia davvero pronta a tamponare una nuova crisi bancaria in Europa, questa volta su larga scala e in grado di lasciare a terra vittime eccellenti? O magari no, magari Broeksmit era solo un mitomane depresso e quei suoi timori restano paranoie sul taccuino di un analista.

Una cosa è certa: il silenzio tombale di Mario Draghi rispetto al blitz di Jens Weidmann su misure non convenzionali di intervento. Né lui, né il suo staff hanno fatto filtrare una singola sillaba, nemmeno off-the-record: silenzio, i mercati hanno comprato a scatola chiusa le parole del numero uno della Bundesbank quasi fosse lui il governatore della Bce. O forse lo è, nei fatti. Perché dopo le tante promesse tutte uguali fatte nelle ultime sei conferenze stampa post-riunione del Consiglio direttivo, appare molto strano che Mario Draghi non si senta in dovere di far uscire, anche informalmente, un fiato al riguardo. Non tanto per voi o per me, ma per i mercati stessi, i quali certe aperture le prezzano ma poi vogliono il sigillo del padrone prima di metabolizzarle per bene, vogliono la firma in calce del governatore. Soprattutto in periodo di stress test bancari e di vigilanza unica. Invece nulla, tutti a comprare e indici che festeggiano: forse avendo ripetuto la stessa tiritera agli investitori per mesi, Draghi ha utilizzato Weidmann per ridare credibilità ai propositi della Bce.

Chissà, sono però un po’ troppe le coincidenze in questa faccenda. E come vi ripeto da mesi, la situazione finanziaria non è affatto migliorata, siamo alle soglie di un nuovo 2008, ma molto più deboli di prima. Sembra paradossale ma le parole di Jens Weidmann dovrebbero farci paura, più che rassicurarci. Il motore immobile che ha tenuto bassi gli spread finora, ovvero il combinato di liquidità da banche centrali e favoletta della ripresa in atto, sta per esaurirsi, sia per il “taper” della Fed, sia per la crisi Usa-Ue-Russia, sia per i dati macro della Cina che segnano un rallentamento netto, aggravato dalla bolla del credito che sta già facendo svendere gli attici a Hong Kong, prossimo epicentro del botto.

E i governi lo sanno, visto che quelli dei paesi periferici come noi, Spagna e Portogallo, hanno emesso quantitativi enormi di debito nei primi tre mesi di quest’anno, sfruttando i rendimenti relativamente bassi: addirittura, Lisbona ha già coperto oltre l’80% del suo fabbisogno di finanziamento 2014 e annunciato il buy-back di debito a maturazione 2015 per ingraziarsi i mercati. Se però salta la tregua dello spread, quel debito diventa carta straccia nel bilancio statale. C’è ancora la fila per comprare titoli e obbligazioni dei paesi fino a poco fa traballanti, le grandi banche hanno scaricato al parco buoi dopo aver comprato praticamente a zero e ottenuto ottimi guadagni.

Il 17 marzo scorso, quando il premier greco annunciò un po’ avventatamente che l’accordo con la troika era stato raggiunto, il decennale greco ha visto il suo rendimento calare di 18 punti base arrivando al 6,87%, mentre il trentennale al 6,70%. Anche i volumi di scambio erano sostenuti, visto che all’11 marzo scorso erano stati tradati 888 milioni di euro di bonds governativi greci, circa il 60% del totale dell’anno precedente e contro i 680 milioni del 2012, quando il debito fu ristrutturato. Gonzi tutti in fila e felici, certi di tramutarsi in tanti piccoli Gordon Gekko. Il timing, poi, è perfetto: non vorrei che quella carta sovrana diventasse rapidamente tossica, una volta scoppiato il bubbone.

Certo, gli Stati avrebbero incamerato finanziamenti per l’anno in corso tali da non mandarli in ginocchio a pagare subito rendimenti sopra il 7%, ma a quel punto lo scudo della Bce servirà davvero. Potremo davvero contarci? Possiamo davvero fidarci delle parole di Weidmann? L’altro giorno all’asta i Treasuries Usa a due anni hanno pagato il rendimento più alto da metà 2011 e sono un bene rifugio, come i Bund tedeschi: qualcosa di grosso sta per succedere su mercato obbligazionario, la ricerca del rendimento ha portato troppo denaro a fronte di solidità fasulla garantita solo dall’autoalimentarsi della corsa allo yield. Ripeto, io sono più spaventato che compiaciuto per le parole di Jens Weidmann. Spero di sbagliarmi.