Ho una netta impressione, cari lettori: sta arrivando un nuovo Qe da parte della Fed. O, quantomeno, come anticipato dal numero uno, Janet Yellen, si potrebbe tornare a una manovra di stimolo full-force di 85 miliardi al mese, bloccando il “taper” in nome del maltempo che ha flagellato gli Usa in questo inizio anno e che ha sensibilmente rallentato il dato di crescita atteso nelle previsioni. Ci sono parecchi indizi che mi fanno propendere per questa ipotesi. Il primo, su cui non mi soffermo troppo, è il livello record del “margin debt” a Wall Street, un livello che se portato a fisiologica correzione dal mercato schianterebbe mezzo mondo, si parla di almeno un -20% e quindi occorre pompare ancora un po’ di liquidità per cercare di sgonfiarlo in maniera controllata. E, nel frattempo, fare ancora un po’ di soldini facili.

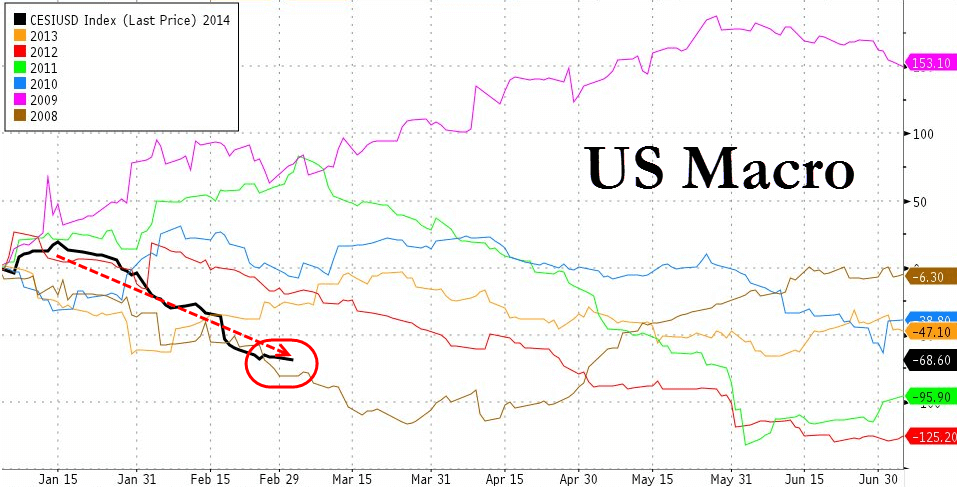

Il secondo ci giunge dritto dritto da niente meno che Goldman Sachs, il cui February Final Global Lending Index ci parla di un ciclo industriale globale in fase di rallentamento, con un momentum positivo ma in decrescita. Pur restando pacatamente ottimista, Goldman non solo sposa la vulgata del “blame the weather” per giustificare il rallentamento, ma è costretta ad ammettere, come dimostra il grafico a fondo pagina, che l’indice macro Usa da inizio anno a oggi è il peggiore dal 2008.

Il mitologico “Swirlogram” non mente mai: siamo passati da rallentamento a contrazione, alla faccia dei triliardi di dollari spesi dalla Fed per cercare di innescare una ripresa mai realmente arrivata. Per Goldman, a livello globale, nel mese di febbraio si sono registrati solo due dati positivi: l’aggregato Global Pmi è cresciuto dopo il calo di gennaio e la ratio magazzini/vendite giapponese ha conosciuto un miglioramento sostanziale. La lista dei dati negativi è invece infinita: l’indice dei metalli industriali Gsci è calato, sono aumentate le richieste iniziali di disoccupazione negli Usa, male il Baltic dry index e il Belgian&Nederlands manufacturing survey. E ancora, giù la fiducia dei consumatori a livello aggregato, i nuovi ordinativi a livello globale come dato aggregato e male anche l’export coreano. Insomma, ancora un po’ di manovra espansiva farebbe comodo.

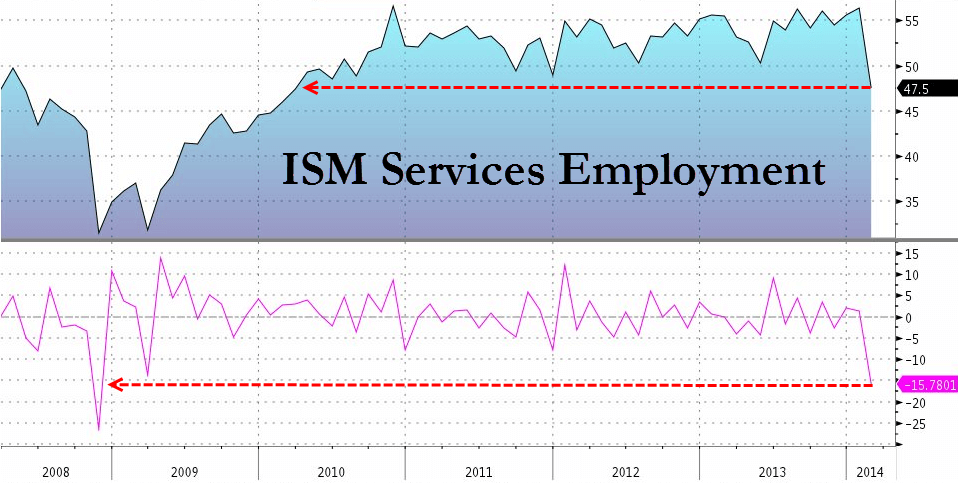

Terzo, è di ieri la notizia del collasso dell’indice Ism Services, sceso a 51,6 contro le attese di 53,5, in netta contraddizione con il recente aumento (non poco sospetto) dell’indice manifatturiero. Inoltre, il sub-indice dell’occupazione è letteralmente crollato a 47,5 da 56,4 (massimo da novembre 2010), il peggior dato dal marzo 2010 e il tonfo peggiore dal fallimento di Lehman Brothers, come dimostra il secondo grafico a fondo pagina. Insomma, l’occupazione – vera dinamo del “taper” – non riparte. Anzi, scende ai minimi da quattro anni.

Quarto e più importante, Pimco – il più grande fondo obbligazionario del mondo – ha racimolato 5,5 miliardi di dollari per comprare sapete cosa? Debito tossico europeo (e in parte, Usa). Attraverso il fondo Bravo II – al secolo Bank recapitalization and value opportunities fund II – il gigante Usa sta per lanciarsi nell’acquisto di assets problematici e a rischio che giacciono nei bilanci delle banche, inclusi assets legati al settore immobiliare residenziale e commerciale. In parole povere, toxic non-performing debt, per dirla all’anglosassone. Un’operazione destinata a fare la gioia di molti istituti di credito europei, visto che stando a dati del Fmi questi entro la fine dell’anno in corso hanno bisogno di vendere 4,5 triliadi di dollari di assets.

A Pimco sono impazziti? Oppure scommettono che la ripresa ci sarà e migliaia e migliaia di disoccupati torneranno nella forza lavoro attiva e potranno finalmente onorare i loro debiti? Oppure ancora, sanno quello che io immagino: ovvero che la Fed pomperà denaro ancora per un po’, facendo girare la ruota? Una cosa è certa, Pimco non avrà difficoltà a trovare venditori. Anzi, ci sarà la fila, visto che proprio le due principali banche italiane, Intesa Sanpaolo e Unicredit, il mese scorso avevano intavolato un dialogo con il fondo di private equity statunitense Kkr per vendere alcuni dei loro prestiti ristrutturati. Il mese scorso, poi, la tedesca Commerzbank ha venduto 710 milioni di euro di prestiti legati al ramo immobiliare spagnolo a investitori privati e Royal Bank of Scotland ha venduto il suo portafoglio di proprietà commerciali al fondo speculativo Varde Partners, mentre in agosto la bad bank statale spagnola ha ceduto i suoi primi assets immobiliari al gruppo di private equity Hig.

Insomma, si svende per ripulire i bilanci, visto che gli stress test e l’Asset quality review della Bce incombono. E, soprattutto, dopo mesi di continui outflows dal mercato del reddito fisso, anche Pimco si è messa in fila nella ricerca del rendimento, rischioso che possa essere: “fear of missing out” si dice in America, ultima speranza in italiano. Ma senza una qualche garanzia che la Fed non andrà avanti col “taper”, nemmeno la disperazione di Pimco porterebbe a un azzardo simile (il quale, in condizioni di Qe, potrebbe invece tramutarsi nell’affare del secolo per il fondo e nella svendita del secolo per le banche).

Quinto, occorre sapere, cari lettori, che in America non è cambiato nulla con la crisi. Proprio nulla, le vecchie abitudine sono tutte rimaste, anzi sono incancrenite: a Wall Street si cercano solo vie rapide e facili per ottenere bonus più alti e i famigerati subprime sono tornati in grande spolvero. Già, proprio loro: sia per le auto che per l’acquisto di case, il “grande veleno” finanziario è tornato tra noi. A causa del combinato tra prezzi alti per le nuove automobili e tassi relativamente bassi per i prestiti al consumo, gli americani stanno infatti prendendo a prestito un ammontare record di denaro per comprarsi la macchina nuova. Stando a dati dell’Experian Automotive, che traccia milioni di prestiti per l’acquisto di auto ogni trimestre, la cifra media presa in prestito negli ultimi tre mesi del 2013 per comprare un’auto è salita al record di 27mila dollari, un aumento di 739 dollari rispetto allo stesso periodo del 2013. La cifra media per l’acquisto di un’auto usata è invece salita a 17.974 dollari, più 345 dallo stesso trimestre dell’anno precedente.

E chi è in cima alla classifica di chi prende maggiormente a prestito denaro? I clienti con rating di credito tra 620 e 679, ovvero subprime, con pochissime garanzie: per costoro, l’aumento medio rispetto al 2012 è stato di 1500 dollari, per una media di denaro preso in prestito di 29.385 dollari. Ovviamente, questa clientela è anche quella con la rata mensile media più alta, attorno ai 499 dollari. E come si fa? Facile, carta di credito su carta di credito per aumentare la capacità di spesa a debito e poi allungamento del periodo per ripagare il prestito, visto che ormai la media nell’ultimo trimestre 2013 è di più di sei anni.

Ma pensate che il gran casinò dei subprime valga solo per le auto? Sbagliato. Anche l’immobiliare si è ributtato a pesce nel business, con Well Fargo – fallita durante la grande crisi – capofila delle banche che sono ben felici di estendere il credito a clienti subprime, ovvero con rating di credito a rischio. Ma siccome la scottatura è stata grossa, ecco che per ritornare in pista si decide di cambiare nome: basta con l’abusato “subprime”, avanti con “another chance mortgage” o “alternative mortgage programs”.

Sono programmi di mutuo destinati a clienti con rating di credito basso, circa a 600, quando prima il limite era di 640: la classificazione negli Usa va da 300 a 850 e divide i debitori “prime” dai “subprime”. L’unico ostacolo rimane la Dodd-Frank Law del 2010, in base alla quale un debitore subprime se fa default sul credito può denunciare il creditore in base alla logica per la quale quel mutuo o prestito non andava nemmeno stipulato, visto il rating di credito iniziale. E come si fa per evitare questa brutta grana? Semplice, visto che il governo – forse un po’ in difficoltà nel giustificare i record di Wall Street a fronte di “Main Street” che piange miseria – sta offrendo copertura Fha come se piovesse, ovvero garanzie governative su mutui e prestiti erogati dalle banche. E cosa comporta questo? Che Wells Fargo, ad esempio, può impacchettare quei mutui e prestiti e mutui in obbligazioni e venderli agli investitori, promettendo rendimenti molto sopra la media, visti anche i tassi di interesse praticamente a zero che sono erosi dalla pur bassa inflazione. Insomma, i contribuenti rischiano di pagare ancora una volta il prezzo all’avidità della finanziarizzazione selvaggia.

E chi non è abbastanza grande come Wells Fargo per impacchettare bonds, si è inventato i cosiddetti “nonqualified loans” che sono spesso detenuti a bilancio ma la carta della garanzia governativa è troppo ghiotta e anche istituzioni come Citadel Servicing Corporation, il principale creditore di clienti subprime d’America, sta lanciandosi nel business delle obbligazioni. Pensate che Citadel ha prestato e sta prestando soldi a persone con rating di credito anche di 490, facendo pagare loro tassi di interesse del 10%, contro il 4,3% dei clienti di categoria “prime”. E c’è la fila per ottenere un prestito.

Nel Maryland, poi, c’è la Acc Mortgage, che offre a clienti subprime il programma “Low Credit Score Debt Consolidation Program”: hai un rating da fare pietà? Tranquilli, noi ti diamo tutti i soldi che vuoi. Bancarotta? Riposessione dell’immobile? Ipoteca o pignoramento? Non c’è problema, paga il contribuente attraverso le garanzie statali. Il giochino è ricominciato. E, per questo, temo che la Fed non potrà che appellarsi al maltempo e stampare di nuovo. All’infinito. Dio ci assista quando questo delirio arriverà al livello fisiologico di esplosione della bolla.

P.S.: Tanto per chiudere in bellezza la polemica iniziata ieri riguardo l’effetto salvifico dell’azione del governo greco nella gestione della crisi in cui è sprofondato il Paese, ecco le parole del ministro ellenico della Sanità, Adonis Georgiadis, rispetto alle priorità del sistema sanitario nazionale, in attesa che la lotta all’evasione fiscale – con la disoccupazione a livelli record e la corruzione stile Terzo Mondo – garantisca nuovi fondi: «Malattie come il cancro non sono considerate urgenti, almeno non fino al loro stadio finale». Complimenti.