Il disco rotto ieri ha suonato ancora. «La ripresa economica dell’area euro sta perdendo slancio a causa delle poche riforme, delle tensioni internazionali e della disoccupazione che indeboliscono le prospettive», ha infatti dichiarato ieri il presidente della Bce, Mario Draghi, durante un’audizione al Parlamento europeo. La crescita effettiva si è arrestata nel secondo trimestre e i risultati delle indagini giunti durante l’estate «sono stati più deboli del previsto», ha aggiunto, sottolineando come quindi i rischi sulle prospettive di crescita di Euroloandia «sono chiaramente al ribasso».

La Banca centrale europea prevede anche che l’inflazione dell’area si mantenga ai bassi livelli attuali nei prossimi mesi, prima di iniziare a recuperare durante il 2015 e il 2016. Resta quindi pronta ad avvalersi di altri strumenti straordinari ed è anche pronta a «variare la mole degli strumenti» non convenzionali, se fosse necessario a scongiurare i rischi di un periodo di bassa inflazione eccessivamente prolungato. E ancora, il successo delle misure convenzionali e non convenzionali messe in campo dell’Istituto centrale è legato alla realizzazione di «riforme strutturali coraggiose e quindi al conseguente miglioramento della competitività». Tuttavia, ha chiarito, «non esiste nessun negoziato tra le misure che l’istituzione decide e le riforme che indica come necessarie. La politica monetaria funzionerà solo se verranno fatte alcune cose ma non c’è nessun negoziato qui».

D’altra parte, per Draghi la crisi può essere superata solo con un pieno ritorno della fiducia nell’economia reale con la ripresa della «capacità delle imprese di rischiare, investire e assumere, rafforzando in questo modo la credibilità del quadro dei conti pubblici. In generale, comunque, nessuno stimolo avrà un minimo effetto senza riforme». E poi la raccomandazione-minaccia ai governi sul patto di stabilità e crescita: «Per i paesi che non hanno margini nei bilanci pubblici la cosa più importante è seguire una politica di bilancio che preveda un consolidamento a favore della crescita». Quindi, la priorità deve essere data agli investimenti produttivi, diminuendo le spese governative non produttive: è questa la «strada maestra per i Paesi senza margine fiscale».

Infine, Draghi non è rimasto sorpreso dal basso ammontare dei fondi erogati giovedì scorso dalla Bce nella prima asta Tltro: «La cifra è all’interno dell’intervallo previsionale che avevano, sulla base delle intenzioni espresse dalla banche». E comunque «un bilancio sulla mole di fondi stanziati in queste operazioni si potrà fare solo a dicembre, dopo che sarà stata effettuata la seconda asta Tltro». Ancora una volta si punta a guadagnare tempo, mentre famiglie e imprese non hanno più margine di attesa.

Ma ieri oltre alle parole, le solite, di Mario Draghi sono arrivati anche numeri reali, per quanto fantasiosi nel criterio di calcolo. L’Istat ha infatti rivisto al rialzo del 3,8%, rispetto ai dati diffusi a marzo, il Pil nominale del 2013, adottando il nuovo sistema europeo dei conti nazionali e regionali (Sec 2010) che include anche le attività illegali come droga, prostituzione e contrabbando: i tassi di variazione del Pil per gli anni recenti hanno subito, invece, revisioni «molto contenute». In particolare, nel 2013 il Prodotto interno lordo dell’Italia ha segnato un calo dell’1,9%, in base al nuovo sistema di calcolo: l’Istat ha quindi confermato la stima diffusa a marzo di quest’anno. Il Pil 2013, conteggiato con i nuovi principi contabili europei, è quindi aumentato di quasi 59 miliardi di euro, 58.880 milioni di euro per l’esattezza. È salito anche il livello del Pil per gli anni 2011 e 2012: di 58.911 milioni di euro per il 2011 e di 61.092 per il 2012, con tassi di rivalutazione rispettivamente del 3,7% e del 3,9%.

È migliorato poi il rapporto deficit/Pil del Bel Paese nel 2013: con i nuovi principi contabili, il rapporto deficit/Pil dello scorso anno si è infatti attestato al 2,8% rispetto al 3% della precedente rilevazione. L’avanzo primario (indebitamento netto meno la spesa per interessi) espresso in rapporto al Pil risulta ora del 2%, con una revisione al ribasso di 0,2 punti percentuali. Al contempo il debito/Pil del 2013 è stato rivisto al ribasso al 127,9% rispetto al 132,6% stimato in precedenza. Nel 2012 il debito/Pil si è attestato al 122,2%, in miglioramento rispetto alla stima precedente del 127%. Infine, i nuovi principi contabili europei portano un po’ di sollievo anche per le tasche degli italiani: infatti, la pressione fiscale lo scorso anno si è attestata al 43,3% del Pil, in miglioramento di 0,5 punti percentuali rispetto alla rilevazione con i vecchi principi contabili. Pressione fiscale ridotta anche il 2011 e 2012, rispettivamente di 0,9 e 0,8 punti percentuali.

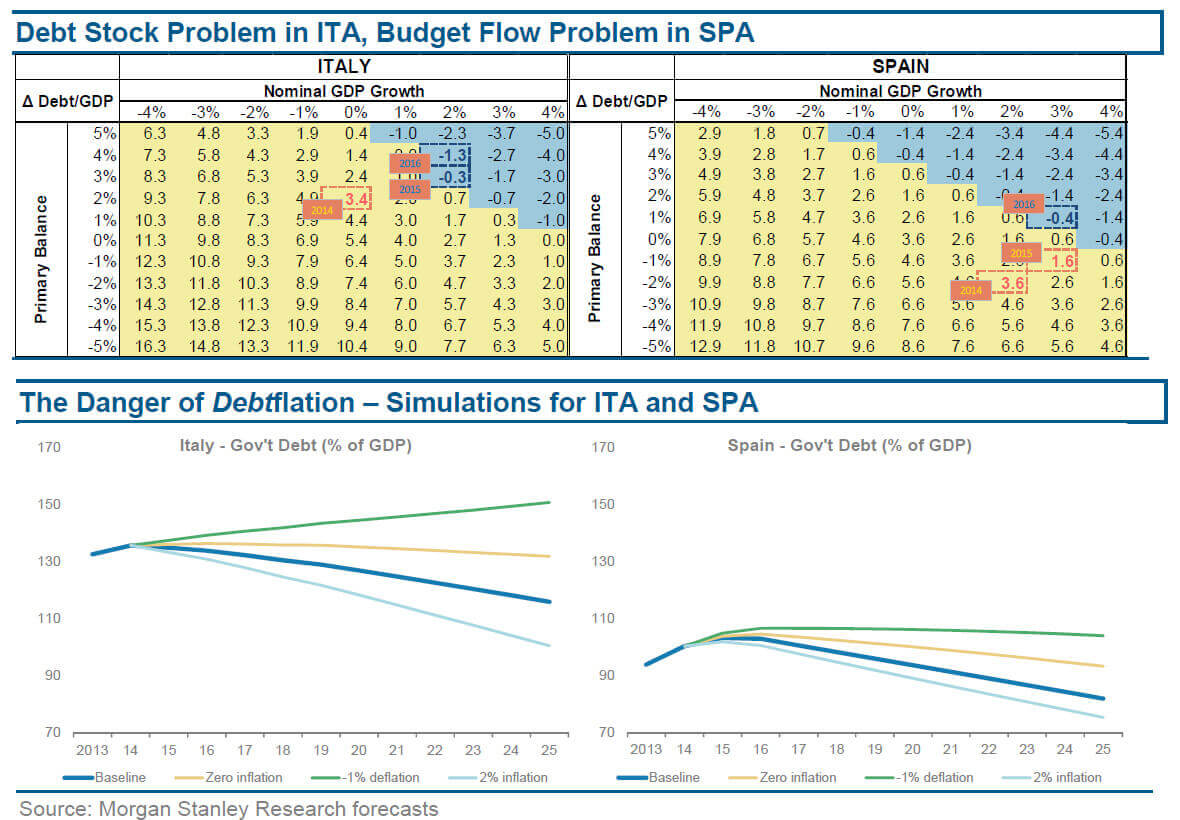

La revisione dei dati Istat, che ha portato a un miglioramento dei numeri sul debito e sul deficit per il 2013, non sembra per ora aver influenzato il mercato del debito. Ieri lo spread tra Btp decennali e omologhi tedeschi è rimasto fermo a 133 punti per un rendimento del 2,37%, mentre il differenziale Bonos/Bund segna 118 punti per un tasso del 2,22%. A detta di un trader interpellato da MF-Milano Finanza, «è al momento difficile sbilanciarsi sulle implicazioni di questi numeri. Si tratta di una correzione significativa, ma sono dati che riguardano il passato che poco probabilmente si rifletteranno su prezzi e rendimenti». Ma al netto delle parole di Mario Draghi e della rivisitazione del Pil in base ai nuovi, fantasiosi criteri europei, resta un rischio, a cui ieri mattina di buonora Morgan Stanley ha voluto dedicare un report dal titolo “Debtflation – One shock away”, nel quale si mette in guardia la cosiddetta periferia dell’eurozona dalla nuova minaccia che sta concretizzandosi a causa dell’alto livello di leverage del settore privato e pubblico e della situazione politico-economico instabile, la cosiddetta debitoflazione: «Con rendimenti obbligazionari già al minimo, l’inflazione è destinata a diventare una sfida per la sostenibilità del debito, se la crescita non è sufficientemente forte da operare come cuscinetto verso gli shock. E a nostro modo di vedere, alcune economie dell’eurozona sono molto vulnerabili al riguardo».

Nemmeno a dirlo, la parte sostanziale del report è dedicata all’Italia e alla Spagna, ma per Morgan Stanley è proprio il nostro Paese ad apparire il più vulnerabile, «essendo rientrato da poco in una condizione di contrazione economica e di fatto in una recessione triple-dip. L’Italia ha un problema di stock di debito, noi ci aspettiamo un avanzo primario pari al 2,3% del Pil quest’anno. Già oggi però la crescita del Pil nominale è vicina allo zero, quindi quell’avanzo primario non è sufficiente a stabilizzare la traiettoria di debito. Ancora più importante il fatto che la ratio debito/Pil e spese per interessi /Pil – che stiamo rispettivamente al 135% e al 5,3% per il 2014 – sono così alte che una traiettoria discendente del debito potrà essere raggiunta solo con un surplus di budget primario superiore al 5%, un qualcosa che non solo dovrà durare per un lasso abbastanza prolungato di tempo ma che può essere raggiunto solo con una dinamica di austerità permanente».

E ancora, tanto per capire cosa ci aspetta una volta che la Legge di stabilità sarà stata inviata alla Commissione Ue e da questa bocciata e respinta al mittente: «Serve un’ambiziosa combinazione di crescita reale e inflazione o, alternativamente, il debito governativo potrebbe calare prendendo come assunto un avanzo primario pari al 2,3% del Pil e un tasso nominale di crescita che acceleri fino almeno al 3% su base annua. Questo scenario, però richiederebbe un tasso di inflazione sostanzialmente più alto che non sembra ottenibile nel breve termine o una crescita reale più forte, anch’essa difficilmente raggiungibile, a meno di un lungo periodo di stabilità politica e riforme strutturali». Leggi, la troika.

Il nostro destino è segnato, prendiamo atto, come i ricordano i numeri impietosi contenuti nella tabella che Morgan Stanely ha allegato al suo report, giunto puntualissimo proprio nel giorno del ricalcolo Istat.