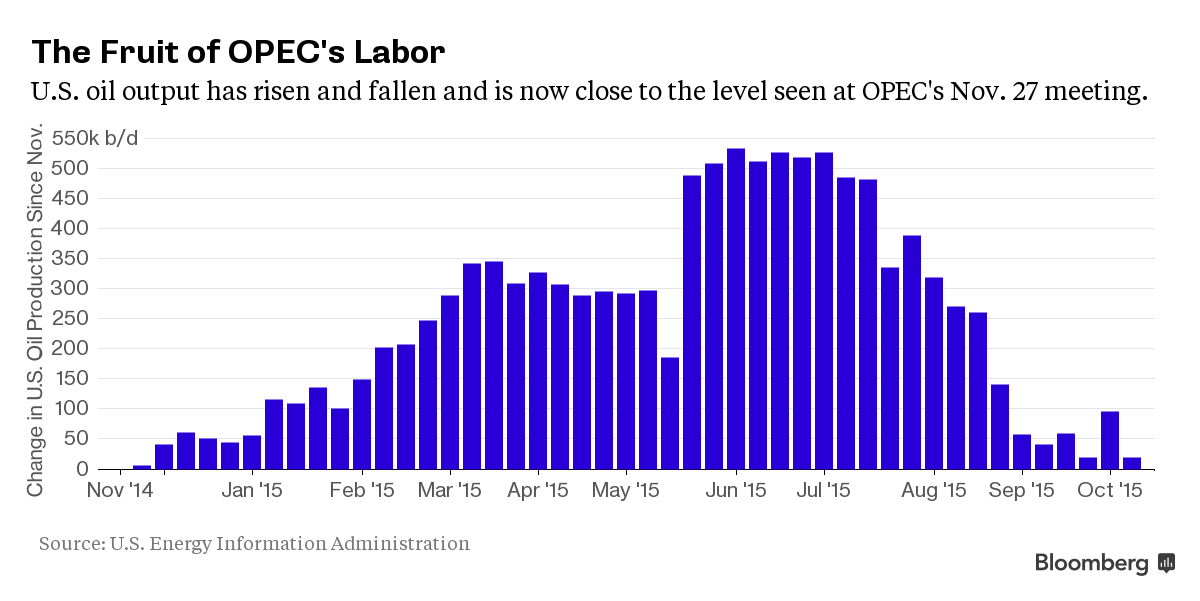

Ormai è guerra di nervi e il silenzio relativo che regna attorno alla questione siriana, in questi ultimi giorni, non dice nulla di buono. E non a livello di quadro meramente bellico ma di riequilibrio dell’area e del suo principale driver, il petrolio e le risorse naturali. Dopo un anno di rilevanti conseguenze economiche dettate dal calo del prezzo del petrolio, l’Opec sembra infatti giunta al punto di poter rallentare significativamente la produzione di greggio statunitense. Come ci mostra il primo grafico a fondo pagina, infatti, l’output americano è tornato ai livello del novembre 2014, proprio quando l’Opec decise di non tagliare la produzione giornaliera sotto i 30 milioni di barili per cercare di difendere quote di mercato, soprattutto dall’aggressione dello shale. E stando a dati dell’International energy agency, la domanda di greggio del cartello di produttori quest’anno registrerà una crescita.

Insomma, la strategia avrebbe funzionato: invece che pareggiare la produzione per prevenire una sovra-fornitura al mercato, l’Opec ha operato il più classico degli squeeze, continuando a pompare e facendo così in modo che fossero i prezzi in calo a mettere in difficoltà i competitori con costi di gestione più alti. A oggi il prezzo del greggio resta del 33% più basso di quando l’Opec svelò la sua nuova politica il 27 novembre dell’anno scorso, ma contestualmente la produzione Usa è scesa di 500mila barili al giorno dal picco ai massimi di trent’anni raggiunti a giugno, con 9,1 milioni al giorno. E sempre stando all’Eia, le perdite aumenteranno l’anno prossimo, con un calo di 390mila barili al giorno e una produzione media giornaliera di 8,86 milioni, di fatto facendo la fortuna soprattutto dell’Arabia Saudita, visto che la domanda di greggio verso il cartello dei produttori salirà a 31,1 milioni di barili al giorno l’anno prossimo dai 29,3 dello scorso.

Ma attenzione, perché Riyad e soci potrebbero cantare vittoria troppo presto, ammesso che il meeting tecnico tenutosi mercoledì a Mosca non abbia fatto emergere una strategia comune, difficile viste le tensioni geopolitiche tra i vari membri in molte aree calde. Il prezzo medio di una selezione di greggio quest’anno è stato del 46% più basso che nel 2014, il corrispettivo di una perdita di entrate sull’export pari a 370 miliardi circa. E se già oggi l’Arabia Saudita si trova a fare i conti con un deficit di budget di circa il 20% del Pil a causa delle minori entrate sul petrolio, le tensioni sulle cosiddette “Fragile five” – Algeria, Iraq, Libia, Nigeria e Venezuela – potrebbero peggiorare il quadro. Ma non basta, perché come ci mostra il secondo grafico, mercoledì il Department of Energy statunitense ha reso noto che le scorte sono cresciute di 8,028 milioni di barili, il livello di aumento settimanale più alto dal 3 aprile, a fronte di una produzione Usa invariata: non a caso, il contratto dicembre è immediatamente calato nel range dei 44 dollari al barile.

Strategia su strategia, anche da parte degli Usa? Io vi invito a tenere d’occhio un terzo protagonista, ovvero proprio la Russia, la quale lo scorso maggio per la prima volta in assoluto aveva superato proprio l’Arabia Saudita come primo fornitore di petrolio della Cina, la quale, come vi ho detto, da qui al 2020 completerà il riempimento delle sue riserve strategiche e quindi è l’unico player davvero attivo sul mercato. E se Mosca guarda a Pechino per ottenere un po’ di sollievo finanziario dalle sanzioni occidentali, da una prospettiva geopolitica lo scostamento in atto è simbolico.

Non è un caso infatti che mentre Mosca rubava a Riyad il trono di primo fornitore di Pechino, Russia e Cina votavano assieme la mozione sulla Siria al Consiglio di sicurezza dell’Onu, di fatto dichiarando guerra agli interessi sauditi nell’intera area. Il tutto, mentre l’Arabia sta pagando un prezzo molto alto non solo al petrolio ma anche alla proxy-war che sta combattendo in Yemen contro i ribelli armati da Teheran, di fatto una trasposizione per procura dello scenario siriano. Ed ecco che sempre mercoledì, come ci mostra il grafico a fondo pagina, per la seconda volta quest’anno Mosca ha superato Riyad come fornitore di greggio della Cina, la quale ha acquistato 4,04 milioni di tonnellate metriche dalla Russia, circa 988mila barili al giorno. Stiamo parlando del 42% in più dello stesso periodo dell’anno scorso e del 31% in più rispetto al dato di agosto, con l’Oman al terzo posto e l’Angola al quarto.

Per Gao Jian, analista alla Sci International di Shandong, «la battaglia più grande per la fornitura di greggio alla Cina è tra Russia e Arabia Saudita, ma Mosca sta guadagnando terreno grazie alle sue pipeline e al rinnovato interesse per le sue piccole raffinerie indipendenti, le cosiddette teapots». Grazie alla pipeline diretta tra la Siberia dell’Est e il Nord della Cina, l’export russo è aumentato molto e anche le spedizioni via mare attraverso il porto di Kozmino hanno garantito un grosso guadagno in termini di fornitura: inoltre, ancora più strategico, il fatto che dall’inizio di quest’anno, Gazprom vende il greggio alla Cina in renmibi, quindi by-passando il dollaro, con ciò che ne consegue. Ovvero, un’ulteriore messa in discussione del riciclo di petrodollari nel sistema finanziario in assets Usa e la nascita, potenziale, del petroyuan, essendo la Cina l’unico player che per almeno altri tre anni pieni comprerà petrolio a piene mani, a fronte del rallentamento della domanda e della sua economia, per riempire le riserve strategiche.

Insomma, sottotraccia equilibri energetici e finanziari consolidati da decenni stanno lentamente ma profondamente cambiando. Tanto più che, al netto delle sparate da “impero del male”, il detto pecunia non olet è più che mai vero, tanto che nel mese di novembre il presidente iraniano, Hassan Rouhani, sarà in Italia e in Francia per siglare degli accordi di sviluppo relativi ad alcuni dei 15 progetti minerari per cui Teheran sta cercando investitori esteri, spaziando dallo zinco all’oro all’acciaio, tutti campi che otterranno grande slancio dalla fine delle sanzioni dopo l’accordo sul nucleare.

A confermare le visite europee e le intenzioni è stato il vice-ministro per l’Industria, le miniere e il commercio iraniano, Mehdi Karbasian, a detta del quale le condizioni per le concessioni dei progetti saranno pubblicate entro quattro mesi, con il primo già reso noto per la costruzione di una miniera d’oro a Neekouyeh, a ovest di Teheran. La produzione d’oro del Paese è prevista che triplichi dal livello del 2013 per arrivare a 321.507 once entro il prossimo anno, con acciaio, cromo, alluminio, bauxite, zinco e rame il cui output è anch’esso visto in grande aumento, stando a dati dello US Geological Survey.

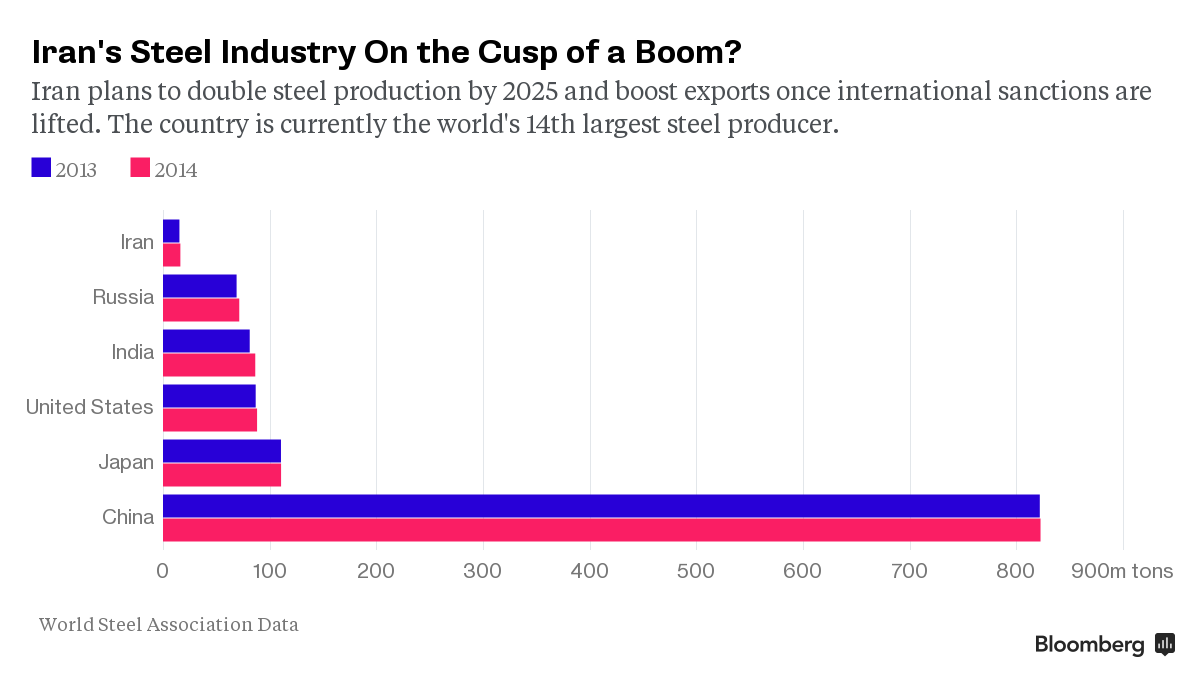

In Medio Oriente e nel Nord Africa, Iran e Marocco sono i principali produttori minerari di metalli, stando a Mowafa Taib, capo del dipartimento minerario di Usgs, principale analista dell’area: la produzione di alluminio salirà a 1 milione di tonnellate metriche entro l’anno prossimo dalle 820mila tonnellate del 2013 e l’output di rame salirà a 500mila tonnellate entro il 2020 contro le 220mila del 2013. E come ci mostra il grafico a fondo pagina, è l’acciaio che potrebbe davvero essere alla vigilia di un boom in Iran, visto che Teheran sta cercando finanziamenti per 20 miliardi di dollari al fine di sviluppare un’industria interna dell’acciaio per basarsi meno sull’export, vista anche la saturazione del mercato delle commodities a livello globale. La produzione di iron ore, componente principale per la produzione dell’acciaio, salirà a 40 milioni di tonnellate il prossimo anno dai 38 del 2013 e l’output di acciaio è previsto a quota 55 milioni di tonnellate entro il 2015 dai 22 miloni di quest”anno, stando a dati Karbasian dello scorso mese di agosto.

A oggi, le aziende italiane sono più interessate a alluminio e acciaio, mentre le francesi puntano ad alluminio e a una non meglio precisata “cooperazione tecnica”, ma la grande sfida è quella dello sviluppo delle cosiddette “rare earts”, ovvero titanio e scandio, fondamentali ad esempio per l’industria di pc, laptop e smartphone.

Il mondo sta cambiando, ciò che scrivono i giornali sono gli strilli di un vecchio equilibrio che sta morendo. Non cascateci, gli interessi sono più incrociati e i nemici meno nemici di quanto sembri: spero solo che il governo italiano colga questa sfida senza incorrere in categorie ideologiche del secolo scorso e con il sano pragmatismo del business. Per il resto, aspettiamoci qualcosa in grado di ribaltare ancora una volta il tavolo. L’Arabia da sola non può, ma Washington è pur sempre un suo alleato storico e l’ascesa dell’asse Mosca-Pechino allarma molto, soprattutto con le presidenziali Usa in programma il prossimo anno. Se poi Israele decidesse che è giunto il momento di chiudere i conti con Teheran, facendo saltare l’accordo sul nucleare, l’asse dei suoi alleati ne beneficerebbe. Noi, no.

Meglio sapere dove stare, in un mondo dove ognuno fa i suoi interessi, vedi la Francia nella missione libica lanciata unilateralmente per garantire i contratti petroliferi a Total. Il movimento è in atto, toccare capire dove stare e muoversi rapidamente.