Ve lo dico prima, oggi andrò un po’ sul teorico, ma mi sembra giunto il momento di fare un po’ di chiarezza e di togliere dal tavolo della discussione alcune patetiche scuse, oltre ad ancor più patetiche speranze per il futuro. Da sempre più parti sento avanzare proposte fantasiose come i Certificati di credito fiscale (Ccf) per superare l’attuale crisi dell’eurozona, ovvero di fatto bypassare l’Europa creando una quasi moneta parallela interna. Nelle intenzioni di chi li propone, i Ccf sarebbero un nuovo strumento creato dallo Stato per ridurre il peso fiscale e arriverebbe direttamente e gratuitamente al lavoro e alle aziende senza creare nuovo indebitamento, bypassando le banche. La loro introduzione per decine di miliardi contrasterebbe l’austerità imposta dall’Ue e il blocco del sistema creditizio che, a causa della crisi, non concede più crediti alle famiglie e alle imprese. Il governo, insomma, lancerebbe una moneta complementare (ma non sostitutiva) all’euro con l’obiettivo di uscire dalla trappola della liquidità attraverso uno shock monetario e di creare nuova domanda per fare ripartire l’economia.

Ora, io capisco che l’emergenza sia seria, ma ve lo vedete Padoan che gestisce un’operazione di helicopter money simile? Per carità di patria, limitiamo il suo ambito di intervento a Banca Etruria, dove se la è cavata egregiamente. Ora, al di là del fatto che l’Europa potrebbe avere da eccepire non poco su una soluzione simile, devo ammettere che il dibattito – finora molto accademico – che questa proposta eterodossa ha suscitato porta con sé un enorme merito: ha mostrato al mondo intero quanto sia pateticamente nudo il Re di Draghi e dell’eurozona. Ma vediamo i perché o almeno cerchiamo di capirne i motivi principali.

Qual è il motivo, ad esempio, per cui l’attività economica reale dell’eurozona ha offerto una risposta molto limitata ai cambiamenti dei prezzi degli assets e dei rendimenti garantiti dall’operato della Bce? L’alto livello di indebitamento. Presi nel loro complesso, il debito privato, corporate non finanziario e governativo come percentuale del Pil oggi sono molto maggiori di quanto non fossero prima della grande crisi finanziaria del 2008: certo, ci sono stati alcuni scostamenti di stock dal privato al pubblico, ma il grosso del carico generale di indebitamento rimane sorprendentemente alto per un’economia in tempo di pace.

Il genio della lampada che Ben Bernanke aveva liberato è stato ricacciato dentro a forza dalla realtà: il cosiddetto “effetto benessere” dell’aumento delle quotazioni azionarie, infatti, ha fatto poco o niente per aumentare le spese per consumi privati e tantomeno per le spese per investimento fisso, il cosiddetto CapEx. Certo, la svalutazione esterna dell’euro ha garantito un aumento dei margini di profitto per le industrie legate all’export e alla competizione sull’import e certamente può aver contribuito a un aumento del valore dei titoli legati a quelle aziende e quotati nell’eurozona, ma il suo effetto sui volumi di import ed export è stato decisamente minimo. Di converso, i tassi di interesse molto bassi in Germania hanno fatto aumentare il numero di mutui residenziali e causato un rialzo dei prezzi delle case su scala allarmante in base agli standard teutonici, visto che ha toccato il +6% in parecchi mesi di quest’anno.

Ma cosa implica, in concreto, l’eccessivo indebitamento, ad esempio dei cittadini? Il fatto che risparmino e non mettano in circolo ogni possibile incremento del reddito disponibile, proprio per cercare di abbassare quello stock di debito pre-esistente: ecco spiegato perché gli 80 euro di Renzi non servono a nulla a livello di stimolo della domanda interna e dei consumi. Lo stesso, da un certo punto di vista, vale per i governi, soprattutto quelli altamente indebitati e stretti dalle maglie del Patto di stabilità, i quali difficilmente potranno abbassare le tasse e aumentare la spesa pubblica in beni reali e servizi, soprattutto in un ambiente che vede il servizio del debito più a buon mercato e quindi in grado di aumentare le entrate attraverso quel risparmio implicito sugli interessi. Il settore corporate, anche quello non particolarmente indebitato, non è poi spinto ad aumentare gli investimenti quando i tassi di interesse scendono e il costo del capitale cala grazie a eccesso di capacità persistente in un contesto di incertezza per l’outlook relativo a crescita e profitti. I quali, tra l’altro, sono generati da movimenti favorevoli nei prezzi degli assets – inclusi i tassi di cambio – e poi distribuiti – come vi dico da mesi – agli azionisti (i quali non investono ma risparmiano su quell’introito garantito) tramite dividendi oppure utilizzati per riacquisto di propri titoli (buybacks) e pagamento del debito, cioè il servizio sugli interessi dell’esistente.

In parole povere e volendo sintetizzare quanto detto finora in un concetto più brutale ma chiaro, tutti i tentativi della Bce di mandare in reflazione l’economia dell’eurozona, per quanto nobili negli intenti, sono miseramente falliti. Ed eccoci alla questione dei Ccf di cui accennavo all’inizio, ovvero alle soluzioni ulteriori e possibili per superare questo fallimento e innescare davvero un po’ di ripresa, visto che oggi abbiamo campato unicamente di combinato congiunto tra stimolo monetario e crollo del prezzo dell’energia, delegando ogni possibile sussulto di crescita alla svalutazione interna attraverso la compressione salariale, un’arma infame e oltretutto non eterna, visto che prima o poi gli stipendi si fermano a un livello minimo emergenziale o i lavoratori si ribellano.

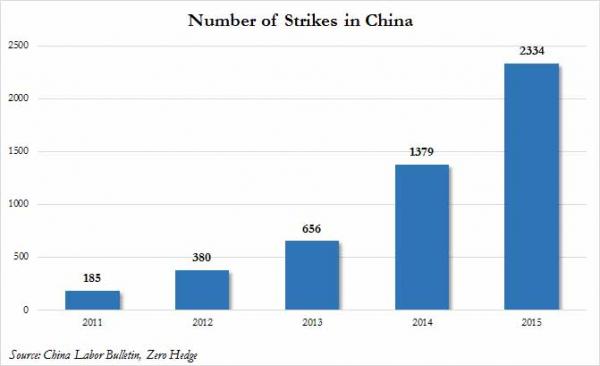

Quest’ultima ipotesi la vedo molto peregrina, visto che viviamo in un mondo di automi controllati attraverso il credito al consumo, cittadini imboniti dal nuovo smartphone a rate o dall’illusione che non ci sia un prezzo a pagare per quel tablet o quel televisore HD che costano così poco (leggi, i nostri figli disoccupati perché quei beni di consumo che ci garantiscono la percezione di ricchezza vengono assemblati in mercati sempre più lontani e derogolamentati dei nostri). Guardate il grafico a fondo pagina, ci mostra come solo ora – dopo oltre due decadi di sovraproduzione ben al di là del toyotismo parassosista -, in Cina il disagio sociale cominci a manifestarsi in forme organizzate e visibili. E parliamo di un Paese senza diritti sindacali o del lavoro, con paghe da fame e basato su una produttività ossessiva che cancella il senso stesso del vivere, del lavorare e del produrre: nell’Europa della gente in fila per l’apertura di Starbucks, a vostro modo di vedere, quanti decenni ci vorranno prima che questo modello venga seriamente messo in discussione? E non parlo del Movimento 5 Stelle o di Podemos, ma di qualcosa di serio e con strumenti qualificanti per offrire un’alternativa percorribile allo status quo.

Cosa potrà fare ora la Bce? Un’ipotesi è quella già di fatto paventata in qualche modo da Mario Draghi, ovvero l’ampliamento del programma di acquisti dell’Eurotower, ma ben al di là di quanto promesso il 3 dicembre, ovvero non solo includendo i bond municipali tra la platea dei titoli eligibili. Parliamo di un’espansione dello stato patrimoniale della Bce nell’ordine dei 4-4,5 triliardi di euro entro i prossimi due anni e anche così appare difficile riuscire a stimolare inflazione attorno al 2%, visto che mezza eurozona è tornata serenamente in deflazione. Ma arriviamo anche al paradosso dell’eccesso a tutti i costi, ovvero un’espansione tale del Qe da portare il bilancio della Bce a livelli Fed di 5-6 triliardi di euro. A quel punto, l’azzardo sarebbe stato giocato, visto che in caso di inevitabile nuova crisi – sono cicliche e non si può debellarle come certe malattie – l’armadietto degli attrezzi della Bce sarebbe di fatto vuoto, con opzioni limitatissime di stimolo per opporsi alle avversità, se non schiantare i tassi in negativo del 3-4% di colpo. A quel punto, però, non avremmo solo varcato il Rubicone, ma anche le colonne d’Ercole e ci ritroveremmo nel triangolo delle Bermuda a bordo di un pattino.

E attenzione, perché la storia e l’esperienza ci insegnano che le crisi accadono – per ragioni interne o esogene – e che a volte accadono quando i gap di produzione non sono stati sanati: cosa si fa? Espansione all’infinito? Bilancio della Bce a 10 triliardi? Magari 15? Una cosa sola è certa: pensare che la reflazione dell’economia sia ancora possibile attraverso l’azione globale della Fed è follia, tanto più attraverso un aumento dei tassi in un periodo di inizio conclamato di nuova recessione. Come sicuramente ricorderete, parlando pochi giorni fa alla Leopolda, il ministro Padoan ha parlato di “stagnazione secolare” come ipotesi non più scartabile a priori: e come si risponde, in base al playbook attualmente in vigore, a un’ipotesi simile? Semplice, con un Qe perenne. Perenne almeno fino a quando sarà possibile creare dal nulla denaro che va a intasare come colesterolo le vene del sistema finanziario, il quale non trovando – o non volendo trovare – sistemi di trasferimento lungo il corpo dell’economia reale, a lungo andare vedrà scoppiare le coronarie dei profitti in un sistema di saturazione strutturale.

Che fare? Aiuti diretti alle imprese e imposizione di un regime di prestito vincolato e controllato verso le stesse da parte del sistema bancario, senza se e senza ma. Inoltre, stop al pagamento di dividendi e buybacks – sia azionari che obbligazionari, visto che nell’eurozona sono molto in voga questi ultimi nel settore corporate – e aumento degli investimenti fissi e per ricerca e sviluppo, pena l’eliminazione delle agevolazioni fiscali garantite in contemporanea dal governo alle aziende, pagate grazie a una seria spending review e allo stop immediato e unilaterale di idiozie come il Patto di stabilità o, peggio, il Fiscal compact. Io, almeno, farei così se fossi al governo. Ma non lo sono.

La realtà dei fatti è questa cari signori, anche se il primo ministro dispensa ottimismo economico come confetti a un ricevimento di nozze. Occorre agire e subito, perché se come credo gli Usa torneranno in recessione conclamata entro il 2017, la ricetta della Fed forse riuscirà a salvare il salvabile Oltreoceano, ma non certamente qui.