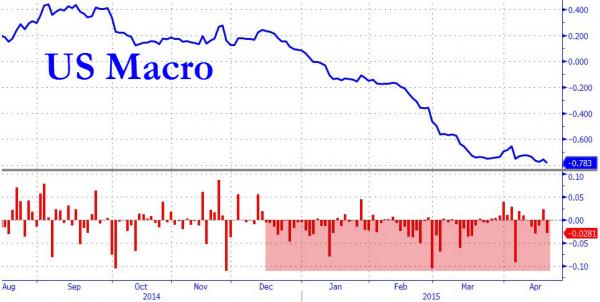

È ufficiale, gli Usa sono in recessione. E non lo dice il sottoscritto (che tra l’altro lo ripete da settimane), ma cominciano a dirlo gli stessi organi di informazione e analisti statunitensi, allarmati dall’ininterrotta messe di dati macro negativi, culminati la scorsa settimana in una vera e propria apoteosi, con il Surprise Index di Bloomberg che venerdì ha toccato un livello raggiunto l’ultima volta proprio durante la grande recessione. A quota -0,783, l’indice nei suoi 15 anni di vita sta infatti seguendo la traiettoria in negativo toccata soltanto altre due volte: all’inizio del 2009 con il record di -0,996 e a marzo 2011, quando arrivò a -0,950. E la cosa più importante è che il Surprise misura i dati relativamente alle proiezioni degli economisti, quindi di fatto sbugiarda quanto finora predetto, costringendo tutti a una revisione al ribasso di stime troppo ottimistiche per il 2015.

Soltanto tra giovedì e venerdì scorso i vari enti governativi Usa hanno reso noto che le richieste di disoccupazione iniziali nella settimana conclusasi il 18 aprile sono salite a 295mila unità dalle 294mila della settimana precedente, ma soprattutto contro un consensus orientato verso un calo a 287mila; il sondaggio mensile di Markit tra i responsabili acquisti delle aziende manifatturiere ha mostrato un rallentamento nell’attività rispetto ai dati preliminari di aprile, con l’indice principale calato a 54,2 da 55,7 e contro un consensus orientato verso un dato invariato; la vendita di nuove case a marzo è letteralmente crollata dell’11,4% contro un calo medio atteso del 4,5%; il misuratore mensile dell’attività manifatturiera della Fed di Kansas City è sceso a -7 in aprile dopo il -4 di marzo, contro una stima attesa di un aumento a -2; gli ordinativi di beni non legati alla difesa sono scesi del 4,6% a marzo su base annualizzata. E per finire, come ci mostrano i primi due grafici a fondo pagina, la crescita dell’export è negativa, come si è notato durante le due ultime recessioni e i dati macro Usa nel loro complesso ora sono al minimo da sei anni.

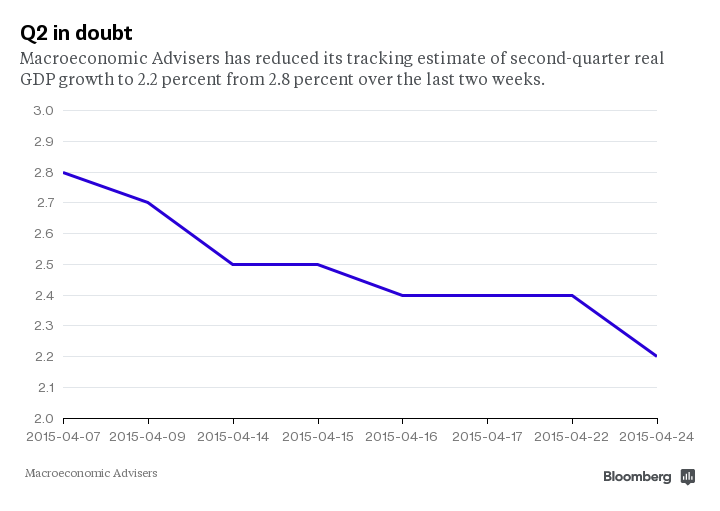

Dopodomani si conoscerà il dato del Pil del primo trimestre, con gli economisti interpellati da Bloomberg che si attendono un +1%, nettamente al ribasso rispetto al +2,2% delle previsioni di fine 2014. E di più, cominciano i timori anche per l’eventuale rimbalzo della crescita nel secondo trimestre. Già oggi il consensus della Macroeconomic Advisers Llc di St. Louis prevede per il periodo aprile-giugno una crescita del 2,2% contro un dato precedente del 2,4% e addirittura il +2,8% soltanto del 7 aprile scorso, come ci mostra il terzo grafico, mentre per il primo trimestre si attende un +1,4% contro il +1,5% iniziale.

Per Stephen Stanley, capo economista alla Amherts Pierpont Securities, «il solido rimbalzo che avevo previsto per il secondo trimestre, a causa di un dato molto più debole del previsto per il mese di marzo, lo vedo traslato in molte sue componenti e con le stesse dinamiche nel terzo trimestre». Insomma, anche chi fino a ieri negava la nuova crisi, ora deve ammettere che i calcoli sono stati fatti male – o comunque sull’onda di un eccessivo ottimismo – e si ricomincia a calciare in avanti la lattina, nella speranza di un miracolo o di una guerra in piena regola.

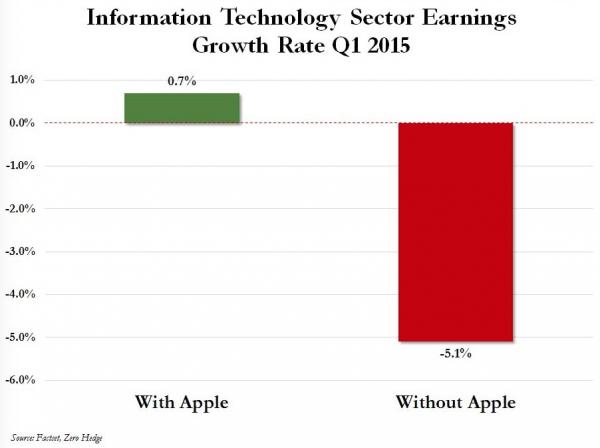

Anche perché la situazione, cari lettori, sta davvero andando fuori controllo. Guardate il primo grafico a fondo pagina, ci mostra come l’intera bolla tecnologica che ha mandato lo scorsa settimana il Nasdaq ai massimi storici dal marzo 2000 (con tg e grande stampa pronti a leggere quel picco come la riprova della turbo economia statunitense) sia tenuta in vita unicamente da un’azienda, ovvero Apple. Stando a dati di FactSet, il dato annualizzato del primo trimestre riguardo la crescita della ratio utile per azione nel settore Information Technology è allo 0,7%, ma escludendo Apple questo crolla a -5,1%. Di più, il dato di crescita della ratio utile per azione per il primo trimestre (annualizzato) per l’intero Standard&Poor’s 500 è atteso al -2,8%, mentre togliendo Apple si scende ulteriormente a -3,9%. Ma tranquilli, non siamo in una bolla, le equities Usa sono assolutamente prezzate al fair value del mercato, peccato che questo faccia riferimento al mercato distorto e manipolato delle banche centrali.

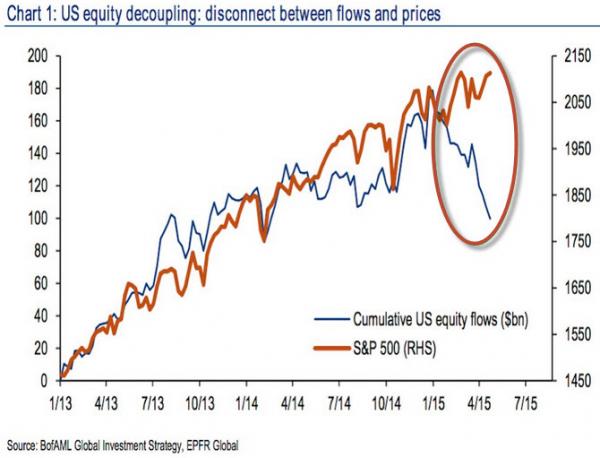

E, infatti, qualcuno comincia a indirizzarsi verso la porta d’uscita. Come ci illustra il secondo grafico, il “flow show” di Bank of America-Merrill Lynch mostra come gli operatori professionali stiano uscendo in massa, visti gli outflows che sono stati registrati nel mercato azionario in 9 delle ultime 10 settimane, pari a un outflows dalle equities di 79 miliardi di dollari da inizio anno: cosa significa questo? Che con valutazioni folli come quelle attuali per i prezzi dei titoli e degli indici, il rischio di correzione sale e di molto. E attenzione, perché questa settimana, come ci mostra il terzo grafico, vedrà l’inizio del cosiddetto “prurito del settimo anno e mezzo”, un qualcosa di simile alla crisi del settimo anno per i matrimoni, ma che si riferisce ai cicli rialzisti dei mercato azionari: date un’occhiata alle correlazione e a cosa, potenzialmente, potrebbe attenderci.

Per chi poi teme le coincidenze con il demoniaco, la correzione ribassista che abbiamo vissuto l’ultima volta portò lo Standard&Poor’s al minimo di 666 punti: per capirci, oggi siamo a 2117. E che la correzione potrebbe essere senza precedenti ce lo dimostra anche il fatto che in contemporanea ai multipli da tso obbligatorio di Wall Street, abbiamo un mercato equities cinese completamente in bolla e basato sul margin trading: la follia collettiva cinese per il mercato azionario è infatti ormai fuori controllo, visto che solo la scorsa settimana sono stati aperti 3,25 milioni di conti titoli, il doppio di quanto registrato nel picco dell’euforia della bolla del 2007! Non è quindi un caso che venerdì scorso, il numero uno di Saxobank, Steen Jakobsen, di ritorno da un road-show mondiale, ha descritto in questi termini la situazione globale dell’economia: «Gli imprenditori a livello mondiale stanno annegando in questa realtà di nulla. Viviamo in un mondo di zero crescita, zero inflazione e zero speranza. Se la Fed alzerà i tassi, questo atto si tramuterà in una margin call sull’economia globale».

La cosa mi fa decisamente poco piacere, ma sono sempre meno solo a vedere più ombre che luci, nonostante i riflettori e il maquillage di governanti ed economisti compiacenti (quando non prezzolati). Vi ricorderete però che all’inizio dell’articolo ho prospettato come un’unica speranza cui negli Usa ci si affida per risollevare la crescita sia una guerra. Bene, guardate il grafico a fondo pagina, ci dimostra come all’interno del drammatico dato di venerdì scorso rispetto agli ordinativi dei beni di capitale, una sola voce ha fatto parlare di rialzo: i nuovi ordini per aerei con scopi di difesa, ovvero militari. Ecco perché, dallo Yemen alla Siria, dall’Iraq al Donbass, il mondo ribolle e sta incubando conflitti. Ed ecco perché Washington è felice e sempre ben disposta nell’inviare addestratori sul campo, proprio come in Ucraina: perché questo know-how ha un prezzo e si chiama commesse commerciali militari. È il mondo in cui viviamo, bellezza!

E per chi volesse ribattere ai dati di inizio articolo e giustificare con la concomitanza di maltempo, dollaro forte e prezzo del petrolio ai minimi la scarsa crescita del primo trimestre, non posso che ricordare due cose. Primo, il dato dell’inverno senza precedenti l’ho già smentito almeno tre volte, anche grazie a dati e grafici della stessa Goldman Sachs. Secondo, per far risalire il prezzo del petrolio e far fermare la sovravalutazione del dollaro esiste un’unica opzione, quella del warfare. Ovvero, la guerra, lo storico moltiplicatore del Pil Usa. Altrimenti, se sperate che sia il rialzo dei tassi della Fed, magari a settembre, a risolvere il tutto, vi faccio i miei migliori auguri.