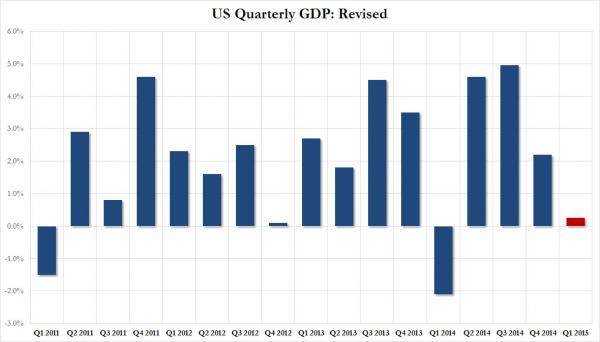

Alla fine la verità è dovuta venire a galla, anche a livello ufficiale. Da settimane vi dicevo che gli Usa erano di nuovo in recessione, che tutti i dati macro lo confermavano, che l’unica rilevazione seria era il GDPNow della Fed di Atlanta, il quale parlava nelle ultime analisi di un dato per il Pil del primo trimestre di quest’anno che ballava tra +0,1% e 0,0%. Bene, guardate il primo grafico a fondo pagina: ieri anche il Bea (Bureau of Economic Analysis) ha dovuto ammettere che a fronte di una previsione di crescita annualizzata del 2,2% a fine del 2014, il Pil statunitense nei primi tre mesi di quest’anno è cresciuto solo dello 0,2%! In altre parole, nello stesso trimestre in cui Wall Street ha macinato e stracciato un record dopo l’altro sia col Nasdaq che con lo Standard&Poor’s, l’economia Usa sia è letteralmente impiantata, fermata.

E nonostante vi abbia già dimostrato come quella dell’inverno rigido sia una scusa patetica (lo ha detto chiaro e tondo Goldman Sachs, dati climatici alla mano), state certi che i grandi giornali così come i politici e gli economisti la sfrutteranno a piene mani per non dover ammettere di aver toppato – o mentito – miseramente. Certo, ha pesato il dollaro forte nel calo record dell’export (-7,2% annualizzato) e sull’aumento dell’import (+1,8% annualizzato), peccato però che bastino due numeri semplici percentuali a smontare l’ennesimo bluff. Perché è un po’ dura additare il tempo per un crollo di oltre il 50% dei consumi personali rispetto al trimestre precedente, arrivando solo all’1,31% e anche gli investimenti fissi, il famoso Capex con cui vi ho fatto una testa così riguardo la crisi del comparto shale oil, il quale ha sottratto lo 0,40% dal dato generale, la peggior lettura dal 2009. E il fatto che il dato sul commercio abbia sottratto a quello generale l’1,25% ci dimostra che, pur potendo accusare il tempo, le cavallette o gli ultra-corpi per tutto, la realtà è quella di un inizio anno che a livello di commercio globale ha visto una netta contrazione divenuta poi arresto, il quale non potrà che peggiore con il passare dei giorni con le dinamiche in atto.

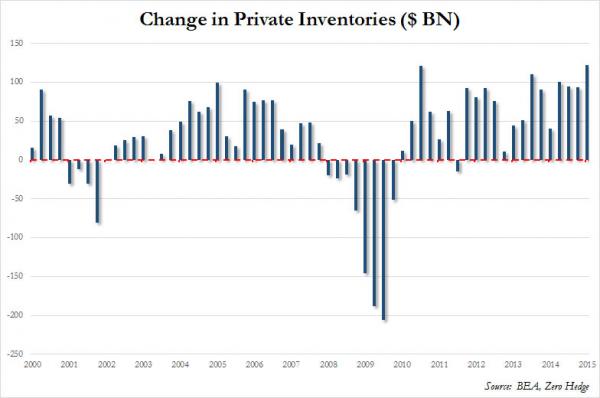

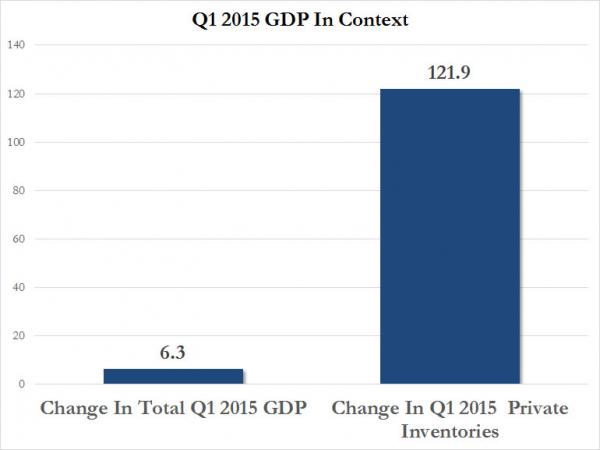

Ma attenzione, perché la criticità reale, la cosa davvero grave, arriva adesso. Guardate gli altri due grafici, ci mostrano due cose. La prima, la crescita di 121,9 miliardi di dollari delle scorte di magazzino private nel primo trimestre, per la maggior parte non agricole, il dato maggiore nella storia. Secondo, nei primi tre mesi di quest’anno l’economia Usa è cresciuta di soli 6,3 miliardi di dollari in termini nominali, arrivando a 17,710 triliardi. Ora, comparando la crescita totale del Pil con quella delle scorte di magazzino (prima ragione per cui il mondo è ingabbiato in un’ondata deflazionistica), arriviamo alla seguente conclusione: se invece di una crescita da 121,9 miliardi di dollari, quel dato fosse rimasto semplicemente piatto rispetto al precedente, il Pil Usa del primo trimestre di quest’anno sarebbe al -2,6%! Cosa succederebbe se per caso la spirale deflazionistica o l’esaurimento fisico dello spazio per stoccare portasse a una liquidazione di massa di quelle scorte?

Una supernova monetaria a cui potrebbe dare risposta una sola cosa: un mega-Qe, qualcosa da trasformare i precedenti tre cicli di stimolo della Fed in poco più che un bancomat. Ma si sa, l’importante è che la Borsa voli e lo spread resti basso grazie agli acquisti di Mario Draghi: sapete quanto contano queste variabili in un mondo a crescita zero? Nulla, anzi aggravano il quadro perché innescano le prime bolle che esplodono e il secondo fughe dall’obbligazionario, le quali però non faranno altro che innescare altre sell-off visto che anche dalle equities si fugge a gambe levate.

Insomma, soldi a palate, liquidità ovunque che però non saprà dove andare, impazzita: un altro 2008 ma al cubo, epilogo testimoniato dal balzo del prezzo dell’oro registrato immediatamente dopo la pubblicazione del dato del Pil Usa.

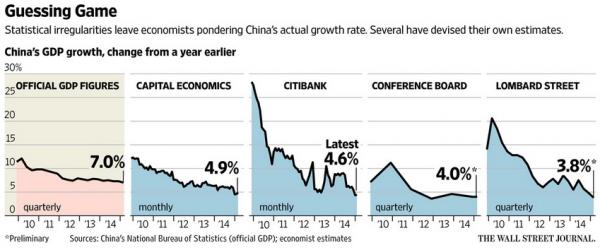

Ma tranquilli, non solo la crescita Usa deve farci temere. Anche quella cinese, infatti, gode tutt’altro che di buona salute e sempre più osservatori, anche istituzionali, cominciano a mettere pubblicamente in dubbio il dato del 7% di Pil che il premier Li Keqiang continua ostinatamente a difendere come benchmark per l’intero anno in corso. La Cina ha patito un calo del 15% dell’export, la crescita della produzione industriale più bassa dal 2008 e volumi di trasporto su rotaia spaventosamente limitati. Insomma, a livello aggregato stiamo parlando del peggior dato di Pil degli ultimi sei anni.

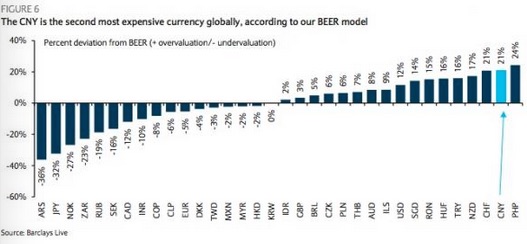

Nel mio articolo di martedì, poi, vi mostravo – parlando del “commodity glut” – come le forze deflazionistiche innescate dall’azione delle Banche centrali avessero compresso i prezzi delle materie prime, agendo però di concerto proprio con la minor domanda di metalli produttivi da parte della Cina, driver degli ultimi dieci anni di produzione commodity nel mondo e ora in netta flessione. Altro sintomo di rallentamento netto della crescita, oltre che di cambio della politica economica da parte del governo centrale. C’è poi il lato valutario, come ci mostra il primo grafico a fondo pagina, visto che il combinato di dollaro forte, yen ed euro deprezzati dalle manovre di stimolo di BoJ e Bce e volontà politica di mantenere lo yuan non troppo debole verso il biglietto verde in vista della decisione del Fmi sulla sua inclusione a ottobre nel paniere delle monete benchmark globali, la divisa cinese nell’ultimo anno ha conosciuto un apprezzamento a doppia cifra.

Cosa significa tutto questo? In primo luogo che per quanto Pechino continui a negare, un Qe in piena regola è ormai quasi inevitabile. E in secondo, parlando da una prospettiva legata al Pil, che quanto sta emergendo a livello macro, settimana dopo settimana, rende i numeri ufficiali sempre più opachi e meno credibili, un qualcosa che i mercati prima o poi potrebbero cominciare a prezzare o, peggio, voler constatare di persona operando su valuta o sulla bolla del mercato azionario del Dragone. Il quale, l’altro giorno, ha battuto un altro record, come ci dimostra il secondo grafico: solo la scorsa settimana sono stati aperti oltre 4 milioni di nuovi conti titoli! Praticamente in Cina fanno trading tutti, dai pensionati ai ragazzini!

Ma tornando al Pil, in molti cominciano a mettere in dubbio anche i criteri di accountability cinesi, ad esempio quanto venga calcolata e come l’inflazione nel computo del dato di crescita o la stessa metodologia di composizione del dato aggregato e disaggregato del Pil. Di più, il dato del 7% di per sé appare lunare, ma rappresentando la peggior lettura da sei anni a questa parte avrebbe dovuto mostrare nell’economia reale dei segni di contrazioni come quelli conosciuti da Usa o altre economie entrate in fase di rallentamento, mentre la Cina fornisce cifre a spizzichi e bocconi e poco altro, forte della sua impenetrabilità.

È d’altronde palese come le cifre ufficiali, poi, facciano a cazzotti con alcuni dati difficilmente manipolabili, come quello appunto della produzione industriale, un proxy diretto del dato di crescita: bene, al netto di un Pil al 7% abbiamo una lettura della produzione in crescita al 5,6% annualizzato nel mese di marzo, il peggior livello dalla fine del 2008. Tanto che il professor Carsten Holz dell’Università di scienze e tecnologia di Hong Kong, autore di un report sulle statistiche del Pil cinese, ha parlato chiaramente di «atroce assenza di trasparenza», avanzando poi un sospetto. Ovvero, i leader cinesi hanno due book, uno di dati manipolati per la pubblicazione e uno reale su cui basare le scelte sapendo realmente cosa accade nell’economia?

Quasi certamente è così, visto che sempre più banche e centri di analisi danno per fasullo il dato del 7% e cominciano a elaborare dati e stime utilizzando i dati macro pubblici od ottenuti in qualche modo. Il terzo grafico ci mostra e compara quattro ipotesi di dati “reali” del Pil cinese rispetto alla lettura ufficiale, traete pure voi le conseguenze del caso a livello di sostenibilità della sedicente ripresa a livello globale, tenendo bene a mente il dato del Pil Usa del primo trimestre di quest’anno.

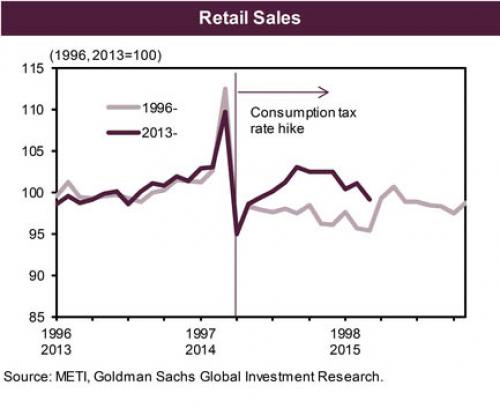

E vogliamo farci mancare il Giappone, la madre di tutti gli esperimenti di eugenetica monetarista? Non deve esserci rimasto molto bene martedì scorso il buon Hurohiko Kuroda, numero uno della Bank of Japan, quando l’ennesimo dato macro ha ridimensionato e di molto le aspettative legate al programma di stimolo denominato “Abenomics”, tanto più che sempre più economisti e analisti sono immediatamente tornati a chiedere – chi direttamente, chi con domande retoriche – un abbassamento credibile dei target inflazionistici della Bank of Japan rispetto al programma di stimolo (ancora oggi fissati al 2%), nei fatti una sorta di “taper temporale” per cercare almeno di non far schiantare del tutto il Nikkei quando la stamperia dovrà ridurre l’operatività, dopo aver sconnesso da ogni criterio di prezzatura e riferimento mark-to-market il primo mercato obbligazionario del mondo. Come ci mostra il primo grafico a fondo pagina, le vendite al dettaglio a marzo si sono letteralmente schiantate su base annua del 9,7%!

Uno shock assoluto, ma immediatamente gli adoratori e discepoli di Paul Krugman, il Nobel per l’economia advisor del governo nipponico in tema economico-monetario, hanno sparato in faccia al mondo la giustificazione: il calo così netto è dovuto al livello di vendite sopra il normale registratosi nel marzo 2014, il mese precedente all’aumento dell’Iva in Giappone. Verissimo, peccato che gli analisti – i quali avevano ovviamente già scontato nelle loro analisi l’accaparramento di massa da parte dei consumatori nipponici lo scorso marzo per evitare di pagare di più ad aprile – prevedessero sì un calo significativo, ma “solo” del 7,3%. Insomma, c’è un risibile 2,4% in cerca di spiegazione, parafrasando Pirandello. E c’è di peggio, perché come mostra il secondo grafico, il fatto che le dinamiche stiano peggiorando a livello sequenziale – e quindi creando un trend che potrebbe pericolosamente tramutarsi in pattern – lo conferma il fatto che a marzo le vendite al dettaglio siano scese dell’1,9% rispetto al +0,7% di febbraio, quindi il dato del mese scorso è il peggiore per quanto riguarda le vendite dall’aumento dell’Iva del 2014.

Vediamo i dettagli: vendita automobili – 6% (contro il -2,1% di febbraio), un calo che ha pesato per 0,8 punti percentuali sul dato totale delle vendite e vendita di cibo e bevande (il 30% delle vendite al dettaglio totali) -1,4% dal +0,3% di febbraio, risultato che ha pesato per 0,5 punti percentuali. Inoltre, nel trimestre gennaio-marzo le vendite al dettaglio sono calate del 2,1% (ottobre-dicembre 2014 al +1,0%), il primo calo trimestrale dal periodo aprile-giugno dello scorso anno (-7,1% trimestre-su-trimestre ma con l’aumento dell’Iva a pesare). Insomma, una mazzata nei denti all’impianto stesso dell’Abenomics e delle sue dinamiche di stimolo dei consumi e dell’andamento di prezzi e salari. Il fallimento, per farla breve.

E a confermare indirettamente questo mio giudizio forse un po’ troppo netto (sono fatto così, ormai penso abbiate imparato a conoscermi) ci ha pensato un ricercatore giapponese, il quale ha fornito la sua lungimirante formula per reagire a questa poco confortante situazione. Quale? Per Takeshi Minami del Norinchukin Research Institute, la ricetta è semplice: «Gli acquisti da parte dei visitatori stranieri, supportati dallo yen debole, potrebbero spostare verso l’alto le dinamiche di base delle vendite al dettaglio». Insomma, Tokyo come Loano o Alassio, si spera nella stagione turistica per non dover ammettere che l’Abenomics è, lo ripeto, un fallimento totale. Ma talmente grande è la panzana che lo stesso Minami, in un afflato di ritrovata dignità personale e decenza professionale, ha ammesso subito dopo che comunque «solo i grandi negozi nelle grandi città potrebbero beneficiare della domanda di turisti stranieri». Harakiri quasi completo. Forse, ricordando l’esempio estremo di Yukio Mishima, Shinzo Abe e Hurohiko Kuroda dovrebbero invocare la voce degli spiriti eroici e dar vita al loro, seppur solo politico e metaforico, seppuku rituale.

Ironia a parte, questi numeri – e per carità di patria ho evitato di analizzare il disastro senza precedenti che la Bce sta compiendo con il suo Qe, visto che ne ho parlato già lungamente nelle scorse settimane e che il caso Grecia potrebbe accelerare il tonfo – ci mostrano un mondo in cui gli Usa sono di fatto in recessione un’altra volta (tanti saluti ai vari Rampini e alle loro fantasiose narrazioni sulla turbo ripresa obamiana), la Cina è in netto rallentamento e il Giappone sta fallendo in pieno nel suo piano di uscita dalla deflazione. Il tutto, condito da mercati sovra-valutati ovunque, in piena bolla di debito sul margine e operanti su multipli semplicemente fantascientifici rispetto ai dati macro sottostanti.

Questa è la situazione signori, dopo sei anni di Banche centrali al timone: siamo nei guai e questa volta guai grossi, perché la Fed non sa cosa fare, i mercati cominciano davvero ad avere paura e la situazione macro a livello globale – per non parlare di quella legata all’indebitamento di paesi e aziende – è molto peggiore e più precaria di quella del 2008. Io sarò anche un pessimista cosmico, ma il dato di ieri del Pil Usa non ha che confermato ciò che dico da mesi, pressoché solitario in mezzo a una pubblicistica ufficiale che ci spaccia gli Usa come motore della ripresa globale ed esempio da seguire (il fatto che gli Usa siano già in recessione, di fatto, lo ha testimoniato la reazione del petrolio al dato sul Pil; placido come un lago alpino, immobile, avendo già prezzato quella criticità attraverso il calo del prezzo, della domanda e del numero di disoccupati nel comparto).

Non mi interessa di aver avuto ragione, anzi mi dispiace perché siamo messi davvero con le pezze al culo, ma fatevi una domanda: questi soloni strapagati di giornalisti ed economisti, è giusto che facciano ancora il loro lavoro oppure sarebbe meglio che facessero altro, magari chiedendo anche scusa per aver venduto balle a lettori e contribuenti fino a oggi? C’è però una variabile ancora in atto: ovvero, alla luce di questi dati – che a Washington avrebbero comunque potuto truccare con le revisioni o quant’altro, come fanno da trimestri – la Fed (che ieri sera ha fornito la guidance dopo la due giorni di riunione del Fomc) non solo è legittimata a non alzare i tassi almeno fino al 2016, ma potrebbe anche mettere mano alle presse ancora una volta, come vi dicevo ieri. Serve solo una bella correzione che instilli il panico generale e media che lo diffondano.

E con la tensione tra Usa e Iran che, casualmente, in queste ora sta salendo ancora, anche la questione prezzo del petrolio potrebbe trovare una soluzione nel medio termine. Forse, anche nel breve. Come vi dico sempre, nulla è come appare.