Piazza Affari e gli altri mercati europei, già depressi dall’incubo Grecia, nella mattinata di ieri hanno dovuto fare i conti anche con l’indice dell’istituto Zew, che misura la fiducia delle imprese nell’economia tedesca, sceso in giugno a 31,5 punti dai 41,9 punti di maggio, una flessione marcata e superiore a quella prevista dagli economisti, che avevano scommesso su una lettura a 37,8 punti. «Fattori esterni stanno riducendo lo spazio per ulteriori miglioramenti della positiva situazione economica della Germania, tra i quali l’incertezza sul futuro della Grecia e l’irrigidirsi delle dinamiche dell’economia mondiale – si legge nella nota dell’istituto -, tra gli esperti di mercati finanziari, il clima relativo allo sviluppo economico dell’Eurozona sta peggiorando». In effetti la componente aspettative, sui cui pesano la Grecia e le incertezze del mercato, è andata molto male: è scesa da 41,9 a 31,5 punti.

Come se non bastasse, sempre a giugno, anche l’indice riferito alle attuali condizioni economiche in Germania è calato parecchio a 62,9 punti dai 65,7 di maggio. Insomma, a Berlino c’è un problema: ma di questo parleremo dopo, perché è legato a doppio filo con la situazione attuale dell’eurozona e in primis della Grecia. Il cui premier, Alexis Tsipras, ieri – forse un po’ tardivamente – si è detto pronto a fare nuove concessioni sulle richieste di Ue e Fmi, ma continua ad attendersi gesti simili anche da parte loro.

A detta del leader del partito di opposizione di centro sinistra To Potami, Stavros Theodorakis, Tsipras avrebbe affermato di poter fare “altri due o tre gesti” per sbloccare le trattative verso un accordo: «Il premier mi ha detto che ci sono due o tre gesti che potrebbe fare. Spera che i nostri amici europei facciano dei gesti equivalenti, spera che gli europei e i nostri partner possano fare alcuni passi indietro». Già ieri mattina il primo ministro ellenico ha chiarito che il principale fattore che blocca il negoziato sulla ripresa dei finanziamenti alla Grecia è costituito dalle divergenze tra Commissione Ue e Fmi sulla ristrutturazione del debito e ha ribadito che «è cruciale raggiungere un accordo fattibile con i creditori, non uno che tra sei mesi riporti la Grecia nella situazione attuale».

Il governo di Atene ha chiesto più volte una ristrutturazione del debito, soluzione condivisa dal Fmi. Il problema è che l’istituto di Washington deve essere rimborsato integralmente per statuto, quindi, nel caso di una ristrutturazione, a perderci sarebbe solo la Commissione Ue. Insomma, a meno di miracoli all’Eurogruppo in programma domani, il prossimo sarà quello che gli addetti ai lavori hanno già ribattezzato un “Lehman weekend”, ovvero la potenziale riproposizione del fine settimana fra il 13 e il 15 settembre 2008 che vide un tentativo disperato di salvare il gigante di Wall Street, poi lasciato al suo destino per opportunità politica di governo e Fed. Di più, la stampa tedesca ha riportato la notizia di un meeting d’emergenza dell’Ue già pronto per domenica mattina, in caso la situazione stesse precipitando.

Insomma, questa volta il Grexit potrebbe essere davvero alle porte. Ma è così inevitabile? Le posizioni sono così distanti? I nodi, si sa, sono tre: ristrutturazione del debito, taglio delle pensioni e aumento dell’Iva. Prendiamo il secondo e vediamo di capire bene cosa sta accadendo ma, soprattutto, perché il Fmi sembra non voler prescindere da questo punto, mentre è più disposto al dialogo sugli altri due.

Pensioni e stipendi pesano per il 75% della spesa primaria greca, mentre il rimanente 25% è già stato tagliato fino all’osso negli ultimi quattro anni. La spesa per pensioni pesa per il 16% del Pil e i trasferimenti dal budget al sistema pensionistico per il 10% del Pil: cosa chiede il Fmi? Un taglio dell’1% del Pil (sul 16%)! Un qualcosa che, conti alla mano, si può fare proteggendo nel contempo le pensioni minime e di invalidità. Perché Tsipras e Varoufakis sono così irremovibili? Semplice, questione tutta politica interna. Cedere su una delle cosiddette “red lines” innescherebbe la reazione della sinistra interna a Syriza e sindacati e potrebbe, se le proteste degenerassero, portare a ulteriore turbolenza sui mercati e alla possibilità di elezioni anticipate: di fatto, Tsipras ha paura di perdere la poltrona e che al suo posto venga messo l’ennesimo governo fantoccio della troika.

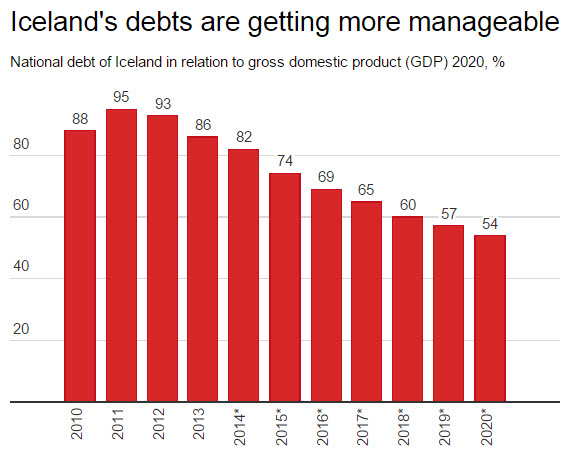

Qual è il male minore per il Paese? Francamente, non riesco a decidere, né scegliere. Ho però un dubbio, ovvero che la fascinazione ideologica abbia fatto prendere un abbaglio al governo ellenico. In che senso? Nel senso che la tentazione è quella di arrivare alla rottura totale e seguire l’esempio dell’Islanda, la quale nel 2008 ha fatto sì default ma non ha salvato il sistema bancario, anzi ha mandato in galera i vertici e, soprattutto, ha spernacchiato i creditori internazionali, tutelando unicamente i propri cittadini. E come sta oggi l’Islanda? Ce lo dimostrano i tre grafici a fondo pagina, i quali ci illustrano come il debito del Paese sia tornato gestibile, tanto che il Fmi ha dichiarato che «l’Islanda ha raggiunto una ripresa economica senza compromettere il suo modello di welfare basato su educazione e sanità universali». Insomma, mentre il governo britannico – ad esempio – salvava Rbs con i soldi pubblici e quello Usa comprava pacchetti azionari dei propri istituti in difficoltà, l’Islanda sceglieva un approccio diverso: tutelava solo i conti correnti interni e i creditori dovevano scannarsi per il cash che rimaneva a disposizione.

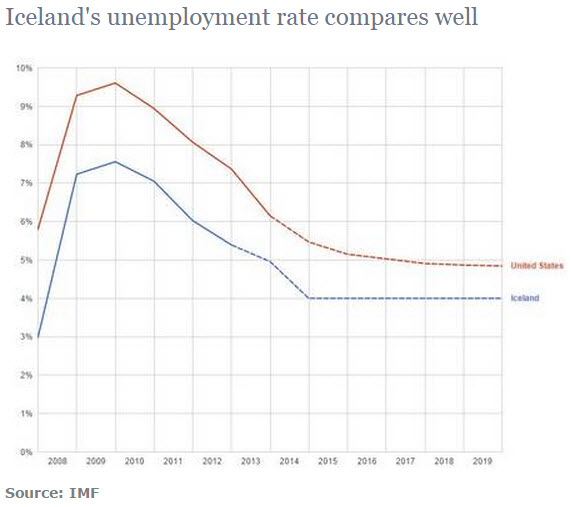

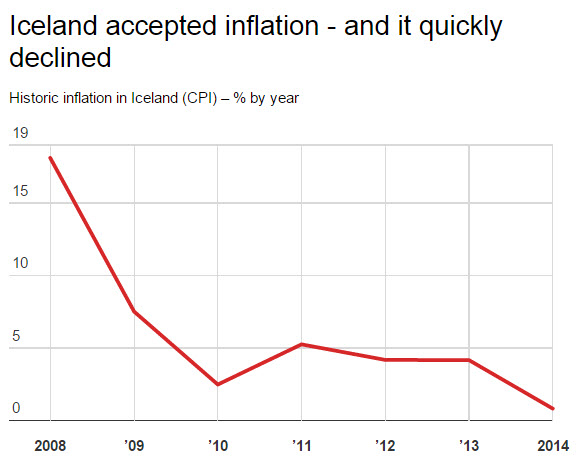

Il secondo grafico ci mostra poi il tasso di disoccupazione, comparato a quello statunitense dopo tre cicli di Qe, mentre il terzo appare il più interessante. Perché? Perché l’Islanda ha deciso, come approccio economico, di accettare l’inflazione, un fatto che ha spinto i prezzi al rialzo internamente, ma ha aiutato l’export all’estero, al contrario dell’eurozona che sta ancora lottando con i residui della deflazione. E con la riduzione dei controlli di capitali, temperati dalla tassazione fissa al 39%, l’economia sta migliorando ancora:

Il problema è che la Grecia non è l’Islanda, né per dimensioni, né per grado di interconnessione finanziaria con il resto dell’Ue: quella ricetta, se adottata, porterebbe non Atene bensì tutta l’eurozona in «acque inesplorate», come le ha definite lunedì Mario Draghi dopo l’audizione al Parlamento europeo. Certo, uscendo dall’euro la Grecia ritroverebbe la chiave valutaria e potrebbe decidere tassi e politiche fiscali, ma quanto tempo le permetterebbero di resistere i mercati, prima che una dracma venga prezzata nei cross come il dollaro dello Zimbabwe? Con un tasso di disoccupazione record, un’economia in stato pietoso (lo ha confermato anche Draghi lunedì e viene da chiedersi dove avessero visto i progressi nei mesi scorsi quelli dell’Ue e della Bce, quando io già dicevo che la situazione era da incubo e stava ancora peggiorando), le banche solvibili solo con i soldi della Bce, come può la Grecia seguire il modello islandese? Non può.

C’è però un qualcosa che smuove della tenerezza, se non della solidarietà, verso Tsipras e soci in questa situazione ed è ciò di cui vi parlavo prima, ovvero la situazione dell’economia tedesca. Ma partiamo da un po’ più lontano per capire, ovvero dal fatto che ieri la Corte europea ha sancito con la sua sentenza la liceità del programma Omt della Bce, quello che nel 2012 doveva autorizzare acquisti di obbligazioni per abbassare gli spread dei Paesi periferici, mai ufficialmente partito (anche se l’Eurotower le obbligazioni le ha comprate comunque). Immediata è stata la reazione dell’ala più oltranzista tedesca, la quale ha definito la sentenza «un errore» e ha ricordato che, comunque, davanti alla Corte costituzionale di Karlsruhe sia già stata depositata una denuncia per illiceità anche per il Qe in atto. Insomma, parte dei tedeschi non vorrebbe il Qe e lo ritiene un abuso statutario della Bce. È vero? No, è una balla colossale, l’ennesima che Berlino tenta di vendere al mondo. E vi spiego perché.

Ricorderete come il mese di maggio sia stato quello che ha visto il maggior incremento del rendimento del Bund tedesco, passato dal praticamente 0 di aprile all’1% della scorsa settimana. Sempre in maggio, il buon Benoit Coeure della Bce ha reso noto (prima a un gruppo di hedge funds, poi al mondo) la decisione dell’Eurotower di aumentare il volume di acquisti di bond in maggio e giugno per pareggiare i minori volumi estivi di luglio e agosto. Sicuri che quella fosse la scusa? No, le ragioni erano altre. Due, per l’esattezza. Primo, luglio e agosto sono i mesi peggiori a livello di emissioni nette da parte degli Stati, addirittura negative. Quindi, la scarsità di assets eligibili comporta un aumento onnivoro di acquisti in maggio, di converso mese con il maggior numero di emissioni nel 2015. Secondo, la Bce doveva arrestare il crollo del valore del Bund o, se preferite, bloccare l’aumento del rendimento.

E attenzione, perché la questione era divenuta seria verso fine maggio, tanto seria che un gigante dell’investimento come BlackRock aveva addirittura cambiato i suoi criteri di misurazione e valutazione del rischio obbligazionario: «Il mercato del Bund tedesco è volatile a livello incalcolabile, non ha più senso misurarlo con i metodi tradizionali», ha dichiarato il vice-capo del reddito fisso del fondo, Scott Thiel. Quindi, si cambia, tanto che BlackRock ora testa il rischio delle sue detenzioni in base a nuovi worst-case scenarios che contemplano maggiore volatilità e correlazione tra le varie asset-classes. Anche JP Morgan Chase, il più grande sottoscrittore del mondo, è corso ai ripari, tanto da calcolare ora un “premio di liquidità” per le obbligazioni governative europee a più lunga scadenza e con rating più alto, di fatto un nuovo benchmark.

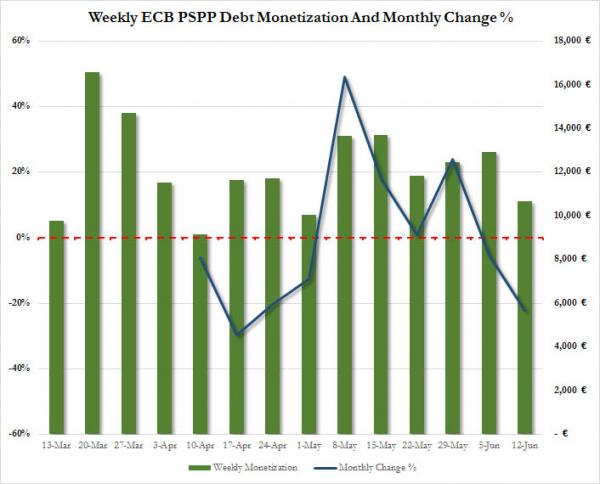

Bene, maggio ora è passato e il rendimento del Bund pare essersi stabilizzato, ma qualcosa mi fa pensare che la sell-off sui titoli tedeschi sia stata “permessa” dalla Bce, la quale vuole un Bund con rendimento nell’area mediana del range sotto l’1%. Et voilà, come ci mostra il grafico più in basso, la Bce nella settimana conclusasi il 12 giugno ha comprato solo 10,6 milioni di obbligazioni, il 18% in meno della settimana prima e il 22% in meno del mese prima, di fatto l’acquisto nozionale più basso dalla prima settimana di maggio. Ma la Bce non aveva detto che in maggio e giugno avrebbe aumentato gli acquisti per tamponare la scarsità di volumi estivi? Come mai ha rallentato? Forse perché non c’entrano la stagionalità e le emissioni, ma solo perché serviva inviare un segnale ai mercati e riportare il Bund sotto l’1% di yield? E il bello è che ci sono tedeschi che contestano la liceità stessa del Qe che sta salvando i loro preziosi bond da pericolose oscillazioni di volatilità!

Insomma, come vedete, in questa Europa non c’è chi ha totalmente ragione e chi ha totalmente torto, magari a Berlino dovrebbero metterselo in testa una volta per tutte. E se anche ad Atene il buon Alexis Tsipras evitasse di definire «criminale» l’atteggiamento del Fmi nel negoziato e provasse a cercare una mediazione…