State tranquilli. Lo so che detto da uno come me sembra un controsenso, ma, davvero, state tranquilli e non fatevi impressionare dalle Borse e dagli spread, dalle banche greche chiuse per una settimana e dalla piazza ateniese chiusa per evitare tonfi magari a doppia cifra. Il mercato, se letto nel modo sbagliato, rende emotivi oltremodo. Certo, il primo giorno di potenziale Grexit ha colpito duro sul mercato, ma era già tutto prezzato nel pre-market di domenica pomeriggio: c’è però una ragione di ottimismo, ovvero il fatto che domani sera si tornerà a trattare in un ennesimo Eurogruppo straordinario e che le 48 ore di paura che lo avranno preceduto potrebbero riportare tutti a più miti consigli. In ultima istanza, poi, potrebbe pensarci il referendum indetto per domenica prossima da Alexis Tsipras a sfiduciare con il timbro a fuoco del mandato popolare la linea dell’oltranzismo e riaprire alla speranza di un dialogo.

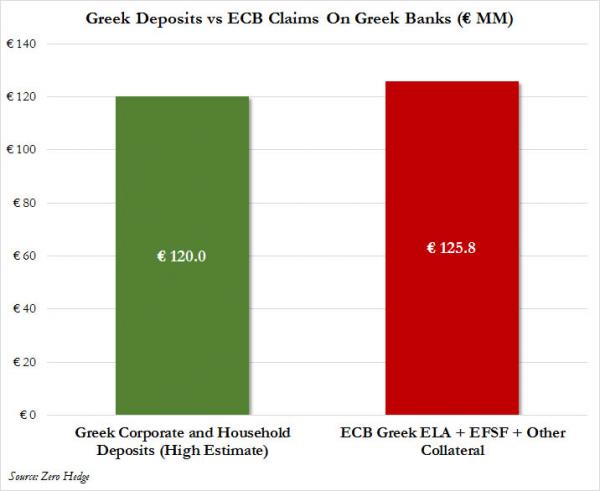

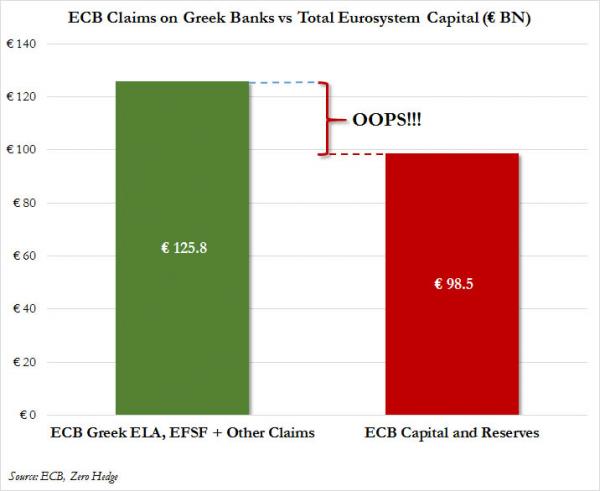

Perché ne sono così sicuro? Ora vi spiego. Come vi ho già detto la scorsa settimana e come ci mostra il primo grafico, a causa delle continue fughe di capitali e dei conseguenti innalzamenti dei fondi Ela da parte della Bce, i crediti dell’Eurotower verso il sistema bancario greco hanno superato l’ammontare totale dei depositi negli istituti ellenici. Cosa significa questo? Che se davvero si arriverà alla rottura e la Bce smetterà di finanziare le banche greche attraverso la Banca centrale di Atene, queste resteranno non solo senza collaterale ma anche a rischio di un poderoso haircut e obbligate a severi controlli sul capitale. C’è però qualcun altro che potrebbe farsi molto male dal default totale della Grecia ed è proprio la Bce, come ci mostra il secondo grafico, che compara i crediti verso le banche greche con l’ultimo dato del Capital and Reserves of the Eurosystem, quello reso noto il 19 giugno scorso.

Vi ricordate cos’ha detto domenica mattina il ministro delle Finanze greco, Varoufakis? «Se la Bce smette di supportare il sistema bancario greco, l’Europa è fallita». E non intendeva l’Europa politica, solidale o degli ideali, ma proprio un fallimento sui conti: se infatti sarà default, il sistema bancario greco salterà ma anche la credibilità (già residuale) del collaterale sovrano ellenico postato presso la Bce, il quale diverrà di colpo a valore zero. E quello zero dovrà essere messo a bilancio proprio dall’Eurotower. Di più, i circa 126 miliardi di crediti che Bce ed eurosistema vantano verso la Grecia saranno annullati dal default, sintomo che il cuscinetto di contante e riserve della Banca centrale europea svanirà nel nulla, lasciando la Bce con equity negativa.

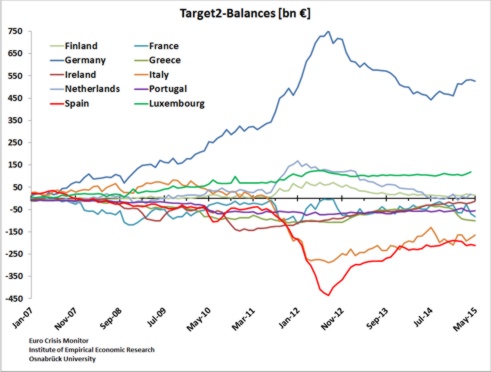

Conseguenza? Andrà rifinanziata, a spese di tutti i membri pro-quota e nel corso del Qe, quindi con necessità di acquisto per 60 miliardi di euro al mese. Inoltre, il terzo grafico ci mostra come se la Grecia verrà cacciata, gli sbilanciamenti all’interno del sistema Target2 toccheranno i massimi record e appesa alla corda ci resterà la principale creditrice del sistema di pagamento delle Banche centrali Ue, la Bundesbank. La quale, dal canto suo, ha poco da minacciare, visto che il costo supererebbe e non di poco il guadagno a livello politico dato da un addio di Atene, cinicamente parlando.

Non è un caso che lunedì scorso proprio il numero uno della Bundesbank, prontamente spalleggiato dal suo ministro delle Finanze e da quello irlandese in sede di Eurogruppo, abbia chiesto la fine degli aumenti al tetto massimo dei finanziamenti Ela per la Grecia: era parte del piano, serviva ad accelerare la bank-run negli istituti ellenici per mettere pressioni su Tsipras attraverso i timori della sua base elettorale costretta a fare la fila ai bancomat di notte per paura di perdere il proprio denaro. E cosa disse Weidmann? Ovvietà: «Le politiche del governo greco hanno scatenato le fughe di capitali.. L’aumento dei fondi Ela desta seria preoccupazione se le banche prestano allo Stato (attraverso l’acquisto di bond, ndr)… L’aiuto Ela prolungato getta dubbi sul sistema bancario ellenico e la sua solidità». La scoperta dell’acqua calda, insomma, ma sufficiente a far aumentare ancora la corsa agli sportelli e mettere Tsipras con le spalle al muro.

C’è poi una terza ragione che mi fa propendere per l’ottimismo di breve termine (anche perché se non si ristruttura il debito greco, i 15,5 miliardi di euro di nuovo salvataggio proposti, forse non basteranno nemmeno a passare l’estate). Se per caso entro stanotte a mezzanotte la Grecia non pagherà 1,5 miliardi al Fmi come concordato, quel possibile default potrebbe innescare le clausole di default su qualcosa come 130,9 miliardi che la Grecia deve all’Efsf, il fondo salva-Stati dell’Ue.

A differenza di quanto si pensa, infatti, i prestiti del Fmi non includono alcun periodo di moratoria formale, visto che le regole impongano che lo staff mandi un’immediata richiesta di pagamento al creditore inadempiente, cui poi seguirà una notifica formale di mancato pagamento di Christine Lagarde al board esecutivo del fondo. E proprio questa notifica rappresenta un formale evento di default, il quale può attivare le clausole sui prestiti dell’Efsf e di altri soggetti cosiddetti ufficiali, dando vita al cosiddetto “cross-default”.

Una volta accaduto questo, i creditori europei devono accelerare le pratiche e chiedere immediato pagamento di tutti i crediti Efsf: non avendo la Grecia i soldi per pagare nemmeno gli 1,5 miliardi iniziali al Fmi, sarebbe default sull’intera catena di prestiti, con l’Europa che vedrebbe 130 miliardi di euro dell’Efsf diventare inesigibili e da iscrivere come equity negativa a bilancio. Certo, formalmente Christine Lagarde ha 30 giorni per notificare il default al board esecutivo, ma pensate che correrebbe il rischio di vedere 130 miliardi di liabilities piombare sulla testa dell’Eurosistema? Oddio, se il Fmi lavorasse per conto americano, cioè della Fed, questa sarebbe l’occasione perfetta per far precipitare l’Europa nel caos stile 2011 e “costringere” Janet Yellen a rinviare l’aumento dei tassi e attivare il Qe4 per salvare i cugini d’Oltreoceano attraverso le swap lines…

C’è poi un’extra-ragione che mi fa essere ottimista, ovvero il fatto che al netto della propaganda e del consenso interno da mantenere, Tsipras sa di avere torto marcio su uno dei nodi cardine del conflitto con i Fmi, ovvero la riforma del sistema pensionistico. E vi spiego perché. Atene spende circa il 16% del Pil per finanziare il sistema pensionistico e il Fmi le ha chiesto di scendere al 15%, non al 2%. Ma la cosa più bella è come funziona il sistema pensionistico greco, dove ricordo si chiude la vita lavorativa a 57 anni con l’85% dell’ultimo stipendio.

Il 57% del totale delle prestazioni erogate proviene dai contributi a vario titolo di lavoratori, imprese e professionisti, mentre il restante 43% è un trasferimento a carico della fiscalità generale! Non vi pare che ci sia un piccolissimo buco strutturale e che se i creditori chiedono di metterci mano sia più che legittimo?

Quindi, ripeto, non fatevi impressionare da indici in rosso e spread in rialzo (tanto più che, stando i dati macro dell’Italia, il nostro differenziale sotto quota 100 era solo frutto del Qe della Bce, non certo di Matteo Renzi e soci). C’è altro di cui preoccuparsi, invece, come vi dicevo sul finire della scorsa settimana. Ovvero, la Cina. Il cui mercato azionario, con il -3,3% dello Shanghai Composite di ieri, è ufficialmente in correzione sul suo indice principale, avendo toccato il -20% in due settimane dai massimi del 12 giugno scorso. Di più, quel mercato è talmente instabile e in bolla da aver vissuto ieri gli scostamenti intraday maggiori dal 1992, passando da -7,6% di minimo al massimo di +2,5%. Il tutto dopo che venerdì la Banca del Popolo aveva abbassato i tassi per la quarta volta in sette mesi e tagliato i requisiti di riserva obbligatoria per le banche, proprio per mantenere in vita il mega-rally dei corsi azionari.

Il problema, come vi ho già detto, è che questi boom sono dovuti quasi esclusivamente al trading sul margin debt di clientela retail e non professionale, quindi molto impressionabile dai primi, netti cali e che tende a uscire in maniera disordinata e collettiva dal mercato, dando vita all’effetto palla di neve che rotolando diventa valanga. Per l’analista ed esperto di Cina, Paul Chan della Invesco, «il mercato è destinato a restare molto volatile nei prossimi giorni, nessuno sa quando toccherà il suo bottom». Attenzione, quindi, è della Cina di cui bisogna aver paura, non della Grecia.

P.S.: E poi, se la situazione è tanto tragica, perché l’euro a mezz’ora dalla chiusura delle contrattazioni in Europa aveva già annullato le perdite sul dollaro e ora è scambiato a 1,11? Chi comprava col badile la moneta Ue, nonostante la narrativa la veda addirittura a rischio in caso di default greco e Grexit? Eccolo spiegato da questo grafico, la Banca centrale svizzera. Pensate che siano così stupidi da massacrarsi un’altra volta, dopo l’abbandono del cambio fisso e avendo a bilancio qualche decina di miliardi di titoli azionari, soprattutto europei?