Altra conferenza stampa, altra vagonata di balle da parte di Mario Draghi. Ma partiamo dalla fredda cronaca. La Bce ha lasciato i tassi d’interesse invariati al minimo storico dello 0,05% nell’area euro: come previsto il Consiglio direttivo della Banca centrale europea ha confermato i livelli attuali, che erano stati raggiunti con l’ultima variazione operata nel settembre del 2014, mentre il tasso sulle operazioni di rifinanziamento marginali resta allo 0,30% e quello sui depositi che le banche parcheggiano presso la Bce resta al -0,20%. E l’inflazione, quella che risalendo mese su mese sta facendo alleggerire i portafogli obbligazionari di molti fondi esposti sulla periferia Ue?

La Bce ha rivisto al rialzo le stime di inflazione per l’Eurozona, un segnale che il massiccio piano di acquisto di titoli di Stato lanciato il 9 marzo starebbe funzionando. L’indice dei prezzi al consumo salirà dello 0,3% quest’anno, un dato che si confronta con lo 0 previsto in marzo dagli economisti dell’Eurotower. Invariate invece le stime di inflazione per il 2016 (+1,5%) e 2017 (+1,8%): sembra la Bank of Japan di inizio Abenomics, come stiano andando ora le cose lo sapete tutti. E via di Qe: «Il programma di quantitative easing della Bce sta funzionando e i suoi effetti si stanno dispiegando sull’economia», ha detto il presidente, Mario Draghi. «La Bce non intende cambiare il suo orientamento di politica monetaria. Manterremo il nostro piano e se necessario lo rivedremo al rialzo», ovvero il piano che oggi prevede l’acquisto di titoli di Stato al ritmo di 60 miliardi al mese fino al settembre 2016 ed eventualmente anche oltre, potrebbe aumentare di volume.

E qui, scusate ma interrompo un attimo la cronaca e dico due parole. Già ieri (anticipare la Bce ormai è un gioco per infanti) avevo detto chiaramente che fino all’inizio dello scorso mese di maggio, la Bce aveva acquistato all’interno del suo programma di Qe soltanto 47 miliardi di bond governativi dell’eurozona (esclusi quelli greci), ma a un certo punto, come ricorderete, due vecchie volpi della speculazione come Gross e Gundlach definirono andare al ribasso sul Bund «lo short della vita». Detto fatto, il rendimento del decennale tedesco è passato da 0,1% a circa 0,8%, stabilizzandosi poi attorno allo 0,65%. Cosa era successo? Semplice, il membro del board della Bce, Benoit Coeure, il 18 maggio rese noto come, a causa della scarsa liquidità presente nei mesi estivi, l’Eurotower avrebbe implementato i propri acquisti di bond nei mesi di maggio e giugno.

Ma prima di renderlo noto al mondo, lo disse in camera caritatis a un selezionato gruppo di gestori di hedge funds riuniti a porte chiuse: risultato, il Bund si è stabilizzato e l’euro/dollaro si è mosso sensibilmente al ribasso in favore della moneta unica Ue. Insomma, apparentemente un successo, perché ci si è garantiti ancora spazio di operatività e si è schiantato sul nascere un attacco speculativo (un po’ farlocco, a dire il vero).

L’altro giorno, però, la Bce ha reso noti i dati ufficiali relativi agli acquisti del mese di maggio. Bene, nel mese appena trascorso gli acquisti sono cresciuti dell’8% a oltre 51 miliardi di controvalore rispetto alla media precedente di 47 miliardi: a guidare l’aumento i titoli tedeschi (+8,9%), quelli francesi (+10%), quelli italiani (+7,4%) e quelli spagnoli (+8%). Ma come appare ovvio per le dinamiche che vi ho già spiegato, l’aumento degli acquisti rispetto alla linea di trend è coinciso anche con l’abbassamento della maturity media delle securities acquistate, visto che la scadenza media (sempre ricordando che i bond greci non sono acquistati) è scesa a 8,07 anni dagli 8,25 anni di aprile e dagli 8,56 anni di marzo. Insomma, come vi ho già detto e dimostrato recentemente, la Bce è andata all-in perché maggio è il mese dell’anno con il tasso più alto di emissioni nette, mentre giugno sarà abbastanza misto e luglio sarà decisamente orribile, con il tasso netto di emissioni che sarà il più negativo nella storia recente europea. Insomma, si compra tutto quando c’è, anche abbassando la maturity della carta che si acquista.

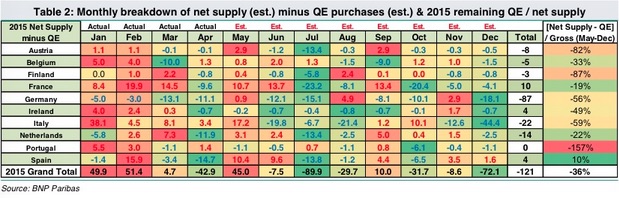

Ora, guardate il primo grafico a fondo pagina, il quale ci mostra le emissioni nette pro-quota per Paese per l’intero anno in corso: come fa Mario Draghi a comprare di più o più a lungo? Quanto deve abbassare il rendimento minimo per le securities elegibili all’acquisto per riuscire a comprare per 60 miliardi al mese e oltre fino al settembre 2016? Capite da soli che Mario Draghi sta cercando di vendere ai mercati una realtà che non c’è già oggi, a fronte di un mercato illiquido che reagisce a scossoni verso ogni minima deviazione dal percorso tracciato, ovvero quello di un Qe perenne che garantisca corsi in rialzo a livello globale a fronte di dati macro da mani nei capelli.

Non a caso, interpellato al riguardo dai giornalisti, Draghi ha anche dato la sua interpretazione al forte rialzo dei rendimenti dei titoli di Stato dell’area euro, soprattutto dei Bund tedeschi, nell’ultimo mese: questo aumento, ha detto, è legato al miglioramento delle prospettive di crescita, a maggiori aspettative di inflazione ma anche a motivazioni tecniche legate ai meccanismi di mercato. E poi la bomba, ovvero una delle poche confessioni di realtà: «Dobbiamo abituarci a periodi di maggiore volatilità, che sono normali quando i tassi sono così bassi».

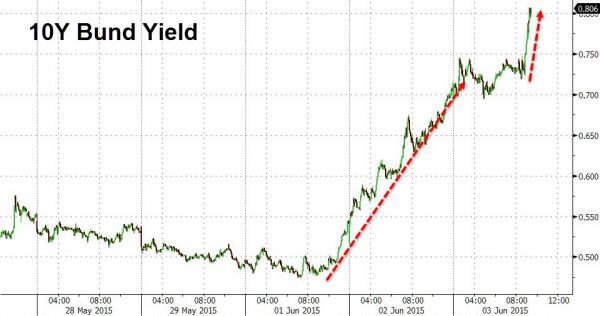

Reazione immediata del mercato? Ce la mostra il secondo grafico, il Bund a 10 anni ha toccato quota 80 punti base, su di 9 punti base intraday e un salto a due giorni di 35 punti base, il peggior movimento sulle 48 ore dall’ottobre del 1998! Diciamo che essendo una realtà, quello della volatilità era un testo che i mercati avrebbero preferito non venisse toccato. Alla Bundesbank immagino stiano festeggiando… Ma torniamo alla narrativa ufficiale della Bce. I cui economisti prevedono inoltre una crescita del Pil nell’area euro dell’1,5% nel 2015 ,dell’1,9% nel 2016 e del 2% nel 2017, previsioni rimaste invariate rispetto a quelle di marzo.

Recentemente, ha ammesso Draghi, «c’è stata una qualche marginale perdita di slancio della ripresa che dipende soprattutto da fattori esterni, come il rallentamento dei mercati emergenti», ma la domanda interna sta migliorando. Ora, delle due l’una. O Mario Draghi sa che per certo che la Fed non alzerà i tassi a settembre (di più, per l’intero 2015), cosa probabile perché tra banchieri centrali ci si parla, oppure sta vagamente sottovalutando cosa significherebbe l’hike tantrum, ovvero la reazione all’aumento del costo del denaro, da parte dei mercati emergenti, indebitati come non mai in dollari e che piomberebbero in una crisi di gestione dei loro stock mai vista, capace di innescare scossoni globali che l’anemica domanda interna europea non sarebbe minimamente in grado di tamponare.

Bene, peccato poi che l’intera impalcatura di balle della Banca centrale crolli sotto il peso di questa frase di Mario Draghi, il quale ha notato che «la tendenza dei prestiti alle imprese nell’Eurozona rimane sotto tono». Come diavolo si fa a pensare a un aumento del Pil e della domanda interna, se non riparte – come vi dico da prima che iniziasse il Qe – il meccanismo di trasmissione del credito? Il Qe serve solo ad alzare le prospettive inflazionistiche, alla Borsa e alle banche, visto che l’euro è vittima di enormi scossoni e non tarderà a risalire pesantemente nel cross con il dollaro e che l’economia reale continua ancora a pagare tassi altissimi a dispetto dell’Euribor a 3 mesi negativo e le sofferenze bancarie sono in continuo e drammatico aumento.

Forse Draghi è così ottimista perché pensando al suo Paese natale sa per certo che il governo Renzi farà partire e di gran carriera la bad bank? Troppo pessimista? Bene, guardate questi i grafici a fondo pagina, i quali ci mostrano che nonostante tutte le promesse e la narrativa delle ripresa (vedi il dato dopato del Pil francese del primo trimestre di quest’anno, roba da Fausto Tonna con baguette sottobracccio), il tasso di disoccupazione francese è cresciuto praticamente non stop per 4 anni e oggi ha toccato il suo record storico. Ma, come ci mostra il secondo grafico, chi se ne importa, l’indice CAC 40 va che è una meraviglia! Tornano in mente le parole di quel gran premio Nobel di Paul Krugman, pronunciate nel 2010: «La vera lezione che ci giunge dall’Europa è davvero il contrario di quanto proclamano i conservatori: l’Europa è un successo economico e questo successo ci dimostra che la socialdemocrazia funziona». Povero cristo, dev’essere dura affermare certe idiozie e fare anche finta di crederci.

E guardate che il dato ufficiale francese è truccato anch’esso al ribasso, perché l’ultima invenzione transalpina – come testimoniato da uno splendido articolo del New York Times che trovate qui – sono le cosiddette “aziende Potenkin”, ovvero ditte operative ovunque in Francia che hanno tutto di immaginario, dai clienti ai fornitori, dalle banche agli stessi stipendi dei dipendenti. Di fatto, un universo economico parallelo che nacque come parte di un elaborato percorso di training che per anni è servito per studenti e lavoratori disoccupati per prepararsi a una transizione verso differenti settori, quasi uno stage, ma che ora serve invece unicamente a mascherare l’allarmante crescita della disoccupazione di lungo termine nel Paese.

Avete visto quante cose non vi dicono nelle conferenze stampa ufficiali? E finiamo con la pantomima delle pantomime, la Grecia. Come previsto, infatti, ieri gran parte delle domande dei cronisti sono state dedicate alla Grecia, impegnata in negoziati serratissimi con Ue e Fmi per uscire dallo stallo che dura ormai da tre mesi. La Bce, ha precisato Draghi, «vuole che la Grecia resti nell’euro, ma ci vuole un accordo forte che produca crescita, giustizia sociale ma anche sostenibilità di bilancio. La Bce – ha aggiunto Draghi – potrebbe considerare di aumentare il tetto alle emissioni a breve di titoli pubblici greci ma al momento non ci sono le condizioni perché il programma con la Grecia non è ancora stato chiuso». Scommettete che invece, oltre ad aumentare i fondi Ela per le banche greche, in tempi molto rapidi la Bce darà l’ok all’aumento delle emissioni di debito a breve termine?

E sapete perché? Per due motivi. Primo, è l’unico canale di finanziamento che permetterà ad Atene di ripagare Fmi e Bce, alla faccia dell’economia greca a pezzi. Secondo, se vuole implementare il programma di Qe, presto Draghi avrà bisogno anche di bond greci da acquistare, facendoli tornare eligibili. È tutta un’enorme farsa, ma tranquilli, durerà ancora per poco.