È arrivato il via libera delle aule di Camera e Senato all’autorizzazione chiesta dal governo a un aumento del debito fino a 20 miliardi di euro per finanziare provvedimenti a sostegno del sistema bancario. Funzionerà? Ovvero, il paracadute pubblico riuscirà a sostenere gli sforzi di Mps per finanziarsi sul mercato ed evitare così gli aiuti di Stato e il conseguente bail-in per gli obbligazionisti? A giudicare dall’andamento di mercato di ieri, no. Ad apertura di contrattazioni, il titolo della banca senese non riusciva a fare prezzo, se non per pochi minuti. Dopo la notizia dell’ok al plafond governativo da 20 miliardi, il titolo ha riaperto, annullando le perdite, ma due minuti più tardi è tornato a scendere, cedendo il 5% ed è stato di nuovo sospeso.

Cosa significa? Primo, il mercato è venuto subito a vedere il bluff. Secondo, su Mps la speculazione sta sparando a palle incatenate e senza che la Consob alzi la voce. A dare il colpo di grazia alle residue speranze di Mps di convincere il mercato ad aderire all’aumento di capitale è stato paradossalmente il piano presentato la scorsa settimana da Unicredit, il quale smentiva nei fatti le cifre presentate da Mps ai mercati: gli accantonamenti e il controvalore dei non-performing loans della prima banca italiana, infatti, sono tali da mettere immediatamente in dubbio i conti di Rocca Salimbeni, quantomeno riguardo al valore a cui sono stati iscritti a bilancio quei crediti incagliati e la loro copertura.

Incurante del destino che ormai avanza in maniera inesorabile, Mps ieri ha nel frattempo elaborato un secondo supplemento al prospetto informativo in merito alla conversione dei bond subordinati e alla sottoscrizione di nuovi azioni della banca. La banca senese ha reso noto al mercato nella notte che la Consob ha dato il via libera al nuovo documento, un dossier di 55 pagine che contiene una serie di avvertenze nuove e avvisi di rischio in relazione all’operazione. La prima delle quali è che «gli investitori sono sollecitati in un contesto caratterizzato dal progressivo deterioramento delle condizioni della banca e del gruppo». Di fatto, l’istituto senese ha avvisato gli investitori che hanno già aderito alla conversione o che abbiano prenotato nuove azioni che ora hanno la possibilità di esercitare il diritto di revoca. Ma c’è dell’altro. Nel supplemento alla Nota informativa dove aggiorna la dichiarazione sul capitale circolante che aveva fatto nel precedente documento, Mps rende noto di avere 10,6 miliardi di liquidità complessiva, che si ridurrà però a 200 milioni in quattro mesi per poi risultare insufficiente dal mese successivo: i dati sono stati aggiornati con la situazione al 16 dicembre rispetto a quella del 14 dicembre.

Scrivono da Siena: «Il saldo netto di liquidità complessiva (calcolato coerentemente alla metodologia definita da Banca d’Italia per le segnalazioni settimanali nell’ambito del monitoraggio della liquidità) presenta un saldo positivo sull’orizzonte temporale di 4 mesi, partendo da un importo positivo di 10,6 miliardi di euro a pronti per arrivare a un dato di circa 200 milioni al 4° mese, con una successiva riduzione a circa -15 milioni (livello negativo) di euro dal 5° mese». Insomma, un rapido e devastante peggioramento delle proiezioni di liquidità. Nella precedente comunicazione di pochi giorni fa, con dati al 14 dicembre, Mps aveva infatti detto di avere liquidità per 11 miliardi sufficiente per 11 mesi e che la liquidità sarebbe scesa a 600 milioni all’11esimo mese, per diventare negativa al dodicesimo.

È in questo quadro generale che oggi si chiuderà l’operazione di mercato di Mps e i numeri diranno se il piano da 5 miliardi è andato in porto: fino a martedì sera, dalla conversione dei bond in mano ai risparmiatori, sono arrivati 500 milioni di euro, a cui vanno aggiunti i 200 milioni della conversione dei titoli Fresh, in mano ad alcuni fondi. Al netto delle tensioni in atto, a Rocca Salimbeni si spera di arrivare a 1-1,5 miliardi, ma il compito veramente arduo rimane quello di coalizzare gli investitori privati sull’aumento di capitale vero e proprio: del fondo del Qatar, quello che doveva esser l’anchor investor e sul quale è stata modellata gran parte dell’operazione, sembra si siano perse le tracce. Ma attenzione, perché ci sono due criticità in più a cui fare fronte.

La prima l’hanno sottolineata gli analisti finanziari di Bloomberg, a detta dei quali il plafond messo in campo dal governo rischia di esser un ombrello troppo piccolo per riparare le banche dalla tempesta di svalutazioni legata alla cessione dei crediti deteriorati in pancia agli istituti. L’ammanco di capitale, se si considerano i potenziali accantonamenti per coprire le svalutazioni legate alla cessione dei crediti, ammonterebbe a ben 52 miliardi, due volte e mezzo la cifra messa sul piatto dal governo. La stima dell’agenzia Usa include gli 8 miliardi che Unicredit dovrà rettificare a bilancio prima di vendere il suo pacchetto di 18 miliardi di sofferenze e usa proprio questa proporzione come un punto di riferimento per tutto il sistema bancario, di fatto dando vita a una stima proxy. Ma c’è di più, come ricordano le pagine economiche di Repubblica: stando a un report prodotto dalla filiale italiana di Deutsche Bank – ma risalente al 24 novembre scorso e, quindi, antecedente di tre settimane al piano lanciato da Unicredit -, se tutte le banche decidessero di portare al 75% le coperture dei crediti più difficili (allineando il loro prezzo a quello fatto dal mercato) e al 40% quelle delle altre categorie di crediti, a livello di sistema servirebbero 52 miliardi per coprire l’immediata pulizia di bilancio.

Questo il cosiddetto worst case scenario, ovvero l’eventualità peggiore cui andare incontro. C’è però anche un best case scenario, il quale prevederebbe che da questo ammontare di capitale necessario vadano sottratte le operazioni di rafforzamento patrimoniale avviate, come i 13 miliardi di aumento della stessa Unicredit, oltre che considerare il fatto che altre banche non hanno necessità immediata di cedere pacchetti di sofferenze. Di più, se anche decidessero di farlo, potrebbero procedere con operazioni di mercato non emergenziali come quella di Mps e non chiedendo aiuto allo Stato. Alla luce di questa ipotesi diciamo rosea, si stima che il sistema bancario italiano – se chiamato a farlo – possa raccogliere una ventina di miliardi con operazioni private, cifra che porterebbe la fetta di copertura pubblica nell’ordine dei 30 miliardi. Dunque, meno lontana dai 20 per ora già messi a disposizione dal Tesoro.

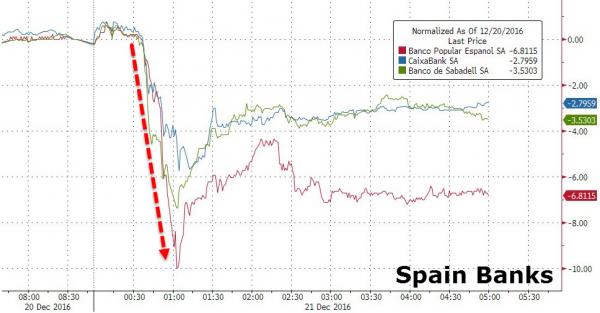

Ma ecco la seconda criticità, spiegataci egregiamente da questo grafico: ieri non solo le banche italiane hanno sofferto, ma anche quelle spagnole e il motivo è la decisione della Corte europea di giustizia, a detta della quale il cut-off point del maggio 2013 legato ai rimborsi per i pagamenti di mutui immobiliari a prezzi non equi, è illegale. Insomma, i contraenti che hanno pagato troppi interessi su mutui immobiliari precedenti alla legge spagnola del maggio 2013 sui cosiddetti mortgage floors (i massimi applicabili sui mutui) possono richiedere il rimborso alle banche con cui hanno acceso il mutuo: così ha deciso la Corte europea del Lussemburgo, facendo letteralmente schiantare i titoli del comparto bancario iberico.

Per la Corte, il proposto limite di tempo per il rimborso è illegale e i clienti degli istituti non dovrebbero essere vincolati a termini così iniqui: detto fatto, nel primo pomeriggio di ieri Banco Sabadell SA perdeva fino al 7,5% e Banco Popular il 10,5%, il calo maggiore registrato sull’indice benchmark spagnolo dell’Ibex 35. Per Daragh Quinn, analista presso la Keefe Bruyette & Woods, «questa decisione è una vera sorpresa e arriva in un pessimo momento per le banche spagnole, visto che ora molte di loro dovranno dar vita a extra-accantonamenti per pagare il dovuto. Questo significa pressione sulla generazione di capitali e sui profitti per il quarto trimestre di quest’anno».

In effetti, la decisione della Corte Ue arriva proprio quando gli istituti iberici stanno patendo per bassi tassi di interesse e debole domanda di credito, di fatto un combinato che va a impattare sul tradizionale business legato all’erogazione retail e corporate. Inoltre, giova ricordare che in Spagna i prestiti legati all’immobiliare hanno un controvalore di 521 miliardi di euro e rappresentano la parte maggiore del business del credito per le banche iberiche, visto che queste ultime hanno espanso a dismisura la loro esposizione sul real estate durante la bolla immobiliare nata con il governo Zapatero e poi esplosa alla fine della scorsa decade. Per finire, proprio questa esposizione sta portando molti istituti e fare previsioni rispetto al deterioramento di parte di questi prestiti, di fatto aggiungendo pressione sui profitti con lo spettro di una cifra monstre di non-performing loans da scontare a bilancio.

Se non è la tempesta perfetta questa, poco ci manca. Certo, i clienti delle banche spagnole che hanno pagato troppi interessi hanno il sacrosanto diritto di venire rimborsati, ma il timing della pronuncia della Corte Ue puzza lontano un miglio: qualcuno, tra i Paesi falchi del Nord, spinge per portare Italia e Spagna verso il commissariamento?