Spesso e volentieri, quando c’è da giustificare qualcosa che non va in Europa si scarica la colpa sulla Germania, tacciandola di atteggiamento vessatorio nei confronti degli altri Stati membri, di fatto comparse utili soltanto al perseguimento del bene di Berlino. L’Italia, poi, è specialista nell’utilizzo di questa scusa, a destra come a sinistra. Il problema è che questo atteggiamento da cane d Pavlov porta con sé effetti collaterali sgradevoli, ad esempio il non rendersi conto di quando veramente la Germania sta pensando solo ai suoi interessi e quindi non agire di conseguenza, denunciando il fatto.

Bene, l’accordo sulla Grecia raggiunto l’altro giorno dall’Eurogruppo è un chiaro esempio in tal senso, ma nessuno ha detto nulla, né i politici, né la stampa. Anzi, si è festeggiato come gonzi. Wolfgang Schauble, ancora una volta, li ha messi tutti nel sacco. Perché al netto del disinteresse riguardo la Grecia e i suoi cittadini, il ministro delle Finanze tedesco ha condotto il negoziato sul debito con un’unica priorità assoluta: evitare al suo governo di doversi ripresentare in Parlamento prima delle elezioni del 2017 per un voto su nuove misure a favore di Atene, una delle cause più impopolari presso l’opinione pubblica tedesca. Guarda caso, dalla trattativa europea è uscita la decisione di rimandare tutto al 2018 e solo “se necessario”. Insomma, Atene è stata pagata con un bell’assegno post-datato dalla Germania, mentre il Fondo monetario internazionale, quello che chiedeva un taglio immediato del carico debitorio ellenico, rientrerà in gioco da subito, pur non avendo ottenuto nulla di quanto richiesto. O, almeno, non prima del 2018.

E Schaeuble non si è limitato a portare a casa il risultato: ha nei fatti condotto lui la trattativa vera, che per una volta non aveva come controparte il governo greco, ma proprio il Fmi. Tutte le decisioni sono state concordate in dialoghi a tre fra lo stesso ministro tedesco, il presidente dell’Eurogruppo, Jeroen Dijsselbloem, allineato sulle posizioni della Germania anche per analoghi interessi elettorali, e il direttore del dipartimento europeo del Fmi e veterano della crisi greca, Poul Thomsen. È stato quest’ultimo a cedere su tutta linea: non solo la ristrutturazione del debito greco è stata rinviata al 2018, quando analisi interne del Fmi la ritenevano indispensabile subito, ma è l’impegno stesso nei confronti dell’accordo a non essere definibile in termini assoluti, visto che resta vincolato unicamente a un’eventuale necessità di Atene (e tutti sanno, fin da oggi, che quell’eventualità è invece certezza, parlano i numeri) e al riconoscimento di quanto Schaeuble ripeteva da settimane. Ovvero, è inutile e impossibile fare previsioni adesso su quel che accadrà nel 2018, alla fine del terzo programma di salvataggio.

Insomma, la discussione sulla Grecia altro non è stata che la stipula di un’assicurazione sulla vita elettorale della Cdu. Ma è andata bene a tutti così, Fmi in testa. Ma come vi dico da giorni, finché non sarà scongiurato il Brexit il prossimo 23 giugno, l’Europa sarà mamma e non matrigna. Tanto che, in ossequio a questa politica della pantomima perenne, l’accordo di Bruxelles sul programma della Grecia potrebbe aprire la porta a una decisione da parte della Banca centrale europea: accettare nuovamente i titoli del debito greco come collaterale per le normali operazioni di finanziamento delle banche. Perché? Semplice, questo consentirebbe agli istituti greci di ridurre la dipendenza dalla liquidità di emergenza, più cara, fornita attraverso lo sportello Ela e quindi abbassare i propri costi di finanziamento e avviarsi a un ritorno verso la normalità.

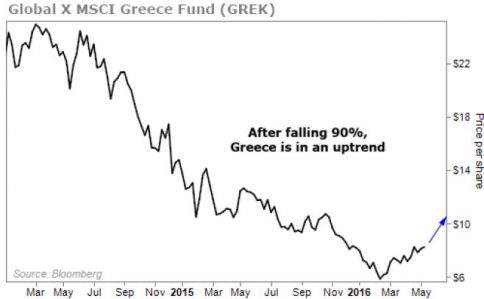

Ma come, fino a ieri pensare una cosa simile era una follia totale e adesso, per questo accordo da barzelletta, la sacra regola dell’accettare solo titoli investment grade se ne va in soffitta? Cos’è cambiato? Nulla, se non aver la certezza che a giugno e luglio la Grecia onorerà le sue scadenze con i soldi appena ottenuti dall’Ue e che, come sempre, sono pronti a tornare a casa con la partita di giro del servizio del debito. Ma, attenzione, perché banche più libere significa anche Borsa più tonica. E qualcuno ci sta buttando un occhio. Nel 2008 la Borsa greca iniziò il nuovo anno con una normale quotazione a 1036 punti, mentre quest’anno la stessa Borsa ha toccato il minimo storico a 15 punti: siamo a -98% e rotti. Mettiamo che il titolo greco X sia sceso da 100 euro a 1 euro: se ora dovesse risalire del 100% dal suo livello attuale di 1 euro, andrebbe a 2 euro, un prezzo ancora incomparabilmente inferiore ai favolosi 100 euro che aveva nel 2008.

Ultimamente, un rialzo del genere per la verità c’è stato, come mostra il grafico a fondo pagina, visto che molti titoli sono schizzati verso l’alto con percentuali a tre cifre, ma è ancora nulla rispetto all’entità delle perdite che l’indice ha accumulato in questi anni: in termini di prezzo-libro i titoli greci sono ancora inferiori del 40%, le quotazioni attuali medie sottostimano cioè il valore del capitale posseduto dalle aziende sottostanti a questi titoli del 40%. Insomma, la Borsa greca è in uptrend e ci sono tutte le condizioni per un rally di quelli veri, se non dovesse intervenire qualche fattore esogeno.

Capito perché si vuol far respirare le banche greche attraverso l’acquisto di bond? Qualcuno sulla pantomima orchestrata da Schauble ci farà valangate di soldi, magari proprio le stesse banche tedesche che erano stra-esposte ad Atene e sono state salvate dalla signora Merkel e dalla sua scelta di perdere tempo. Cosa mi fa dire questo? Il fatto che non si parli minimamente di acquisti di debito greco da parte della Bce all’interno del programma Cspp, ovvero di acquisto di titoli obbligazionari per il Qe. Perché? Ufficialmente l’istituto di Francoforte ha ancora in portafoglio titoli greci comprati negli anni passati e non intenderebbe superare i limiti che si è autoimposto sui singoli emittenti. Ufficiosamente, tutti sanno che manderebbe un segnale negativo all’esterno, a fronte del quale il guadagno a livello di espansione del plateau di bond eligibili sarebbe minimo. E poi la Bce ha altro da fare, deve dare una mano alla Germania: un’altra volta e senza che nessuno fiati.

Come sapete, dico da sempre che il backstop che Draghi ha garantito a tutte le emissioni corporate europee non finanziarie rappresenta la certezza matematica della creazione di una bolla obbligazionaria, visto che elimina il concetto di rischio nella detenzione non solo di bond investment grade ma anche junk. Ma non basta, perché ora scopriamo che in base al regolamento che guida il programma Cspp, la Bayer potrebbe veder finanziata dalla Bce la sua scalata al gigante statunitense Monsanto. Il quale ha sì rifiutato l’offerta di 62 miliardi di dollari avanzata martedì dal colosso tedesco, ma si è detto aperto a ulteriori negoziazioni, ipotesi che ha visto Bayer entusiasta e pronta a proseguire nell’operazione: perché, visto che parliamo di cifre enormi e di accordo che necessiterebbe di maggiore calma e riservatezza? Perché Bayer è certa che il costo del debito potrebbe essere finanziato proprio da Draghi.

Infatti, i termini posti dalla Bce sono chiari: può comprare bond emessi da aziende basate nell’area euro, che abbiano un rating investment grade e che non siano banche o finanziarie. Ovviamente, le obbligazioni devono essere denominate in euro e avere alcuni requisiti tecnici, vedi sulle scadenze. Non esiste però nessun vincolo legato alla finalità dell’emissione obbligazionaria, ovvero dal prossimo mese la Bce comprerà debito dagli emittenti con i requisiti a posto senza chiedere cosa ci faranno con i proventi, se aumenteranno il CapEx o decideranno di ripianare i bilanci o compreranno champagne. O, come nel caso di Bayer, darà vita a un’operazione di M&A o addirittura dileveraged buyout.

Di cosa si tratti quest’ultimo caso è abbastanza noto, ovvero è un’operazione di finanza strutturata utilizzata per l’acquisizione di una società mediante lo sfruttamento della capacità di indebitamento della società stessa. Già, perché non è sfuggito a nessuno – azionisti in testa – come Bayer sia stata totalmente allegra nella valutazione di Monsanto, quasi non fosse lei a dover mettere quei soldi sul piatto: e, infatti, nell’intenzione del management, sarà la Bce a finanziare l’operazione. Tanto più che è stato detto chiaramente lunedì, prima di presentare l’offerta per Monsanto, che il cash necessario sarà finanziato da una combinazione di debito ed equity: potendo la Bce comprare un ammontare sostanziale di quelle obbligazioni che Bayer le garantirà con termini preferenziali, il gioco pare fatto.

E attenzione, perché se andrà in porto l’operazione, c’è già chi si attende una vera e propria ondata di operazioni di acquisizione societarie grazie al debito che si piazzerà all’Eurotower con la certezza del suo acquisto: «Sarà interessante osservare quanto di un’operazione del genere sarà assorbito dalla Bce», hanno scritto gli analisti di Unicredit in una nota. La Reuters ha aggiunto che «potrebbe avere dei riscontri positivi se un consolidamento renderà un’industria o un settore più efficiente e garantirà stimolo fresco per il mercato azionario». E, questione non da poco, se i soldi che le aziende otterranno dalla Bce si tramuteranno da euro in dollari per concretizzare gli accordi, sarà anche la valutazione della divisa comune europea a beneficiarne, indebolendosi sul biglietto verde.

Certo, se Bayer ce la farà ad acquistare Monsanto e dall’acquisizione scaturirà il solito programma di sinergia, in base al quale parte dei 22.500 ottimamente stipendiati dipendenti della Monsanto perderà il suo posto di lavoro negli Usa, questo potrebbe non far piacere alla Fed, soprattutto se il leveraged buyout attraverso la Banca centrale diventerà la norma di finanziamento delle operazioni europee. Ma cosa volete, è il mondo delle Banche centrali ed è stata proprio la Fed a cominciare, quindi avrà poco da lamentarsi.

Cosa dite, manca qualcosa a questa narrazione? Già, le famose famiglie e imprese che il Qe doveva aiutare attraverso la riattivazione del meccanismo del credito. Poco male, Pmi e cittadini se ne faranno una ragione. Qui occorre salvare le terga politiche alla Merkel e garantire affaroni ai grandi gruppi industriali, mica al signor Luigi e alla sua fabbrica con 9 operai a Carate Brianza.