La notizia è di venerdì: Deutsche Bank è indagata per manipolazione di mercato dalla Procura di Trani, assieme all’ex management del gruppo. Come scrissi già all’epoca, mentre tutti tuonavano contro il maledetto governo Berlusconi e gridavano urrà per l’arrivo di Mario Monti a Palazzo Chigi, la vicenda riguarda la massiccia vendita, oltre 7 miliardi di euro, di titoli di Stato italiani avvenuta nel primo semestre 2011, prodromo della crisi dello spread che portò alle dimissioni dell’esecutivo di centrodestra e allo sbarco dei tecnici orchestrato da Giorgio Napolitano. Cinque gli indagati: l’ex presidente Josef Ackermann, gli ex co-amministratori delegati Anshuman Jain e Jurgen Fitschen (quest’ultimo è attualmente co-Ad uscente della Banca), l’ex capo dell’ufficio rischi Hugo Banziger e Stefan Krause, ex direttore finanziario ed ex membro del board di Db.

L’ex management del gruppo di Francoforte è accusato di manipolazione del mercato perché mentre comunicava ai mercati finanziari la sostenibilità del debito sovrano dell’Italia nascondeva agli stessi mercati e al ministero dell’Economia italiano la vera intenzione della banca, ovvero ridurre drasticamente e nel brevissimo termine le detenzioni di titoli del debito italiano in portafoglio, le quali a fine 2010 ammontavano a 8 miliardi di euro. Tranquilli, nessuno pagherà, purtroppo. Né per la manipolazione del mercato, né per quello che è stato un vero e proprio golpe politico-finanziario. E non perché i pm di Trani non sappiano fare il loro lavoro, anzi, ma perché ormai la finanza decide i governi e le loro agende, quindi il manovratore, soprattutto se di questo livello, non si può toccare. Ma l’accusa della procura di Trani è solo l’ultimo tassello di un ben poco edificante quadro di sé che Deutsche Bank ha offerto nell’ultimo periodo, se pensiamo a quanto emerso due settimane fa, ovvero l’ammissione di aver manipolato oltre al Libor anche il mercato dell’oro, tanto da aver ammesso le proprie colpe sia con le autorità americane che con quelle inglesi. Una bella multa e via, si ricomincia business as usual. Comandano loro, fatevene una ragione.

Come spiegare, altrimenti, il silenzio tombale su un altro guaio in cui è occorsa Deutsche Bank solo cinque giorni prima della notizia da Trani? L’autorità di regolamentazione dei mercati britannici, infatti, ha annunciato che la prima banca di Germania ha commesso errori sistemici nell’effettuare controlli contro episodi di riciclaggio di denaro e finanziamento ai terroristi. Non lo diceva un qualche blog complottista ma il Financial Times, specificando che la Financial Conduct Authority (Fca) ha deciso di condurre un’indagine indipendente sul caso. Anziché licenziare il suo Chief Ethics Officer, Deutsche Bank avrebbe dovuto assumerne altri e più preparati esperti: è la conclusione delle autorità di controllo. «Siamo arrivati alla conclusione che la divisione britannica di Deutsche Bank ha commesso degli errori di natura sistemica nelle operazioni di lotta al riciclaggio di denaro sporco e di finanziamento ai terroristi», si legge nella lettera datata 2 marzo.

«Per un lungo periodo di tempo sono venuti a mancare leadership e impegno ai piani alti del management nella supervisione di eventuali crimini finanziari», denuncia la Fca. E quando c’è stata una gestione efficace, il board si è assicurato che i dirigenti incaricati venissero allontanati, forse – ipotizzano i critici – perché se avesse seguito alla lettera le norme non avrebbe potuto fare così tanti soldi in Europa. E Deutsche Bank? Ovviamente avrà negato accuse così infamanti? «Siamo consapevoli dell’importanza della questione e abbiamo preso l’impegno di porvi rimedio», ha dichiarato un portavoce del gruppo tedesco in un comunicato via email. Anche qui, una multa e via. Il problema è che Deutsche Bank è sistemica, visto che ha un’esposizione lorda ai derivati pari a 54,7 triliardi di euro. Avete letto bene.

Ovviamente questa cifra non è l’esposizione reale, poiché a differenza del mercato azionario, il mercato dei derivati è per definizione a somma zero. Cioè, per ciascuna posizione long esiste un posizione short uguale e contraria con il medesimo sottostante e la medesima scadenza. Cosa bisogna guardare, quindi? La sua esposizione netta, ovvero azzerando le posizioni uguali e contrarie per ciascuna classe di derivati, su ciascuna scadenza e fare le somme. Deutsche Bank, quindi, è esposta al mercato per 504,6 miliardi di euro in posizioni long e 487 miliardi di euro in posizioni short, quindi il totale è di 991,6 miliardi di euro. Una bella sommetta, capace da sola di mandare al tappeto banca e anche parte dell’economia tedesca, ma il rischio reale è quello di controparte sui derivati: ovvero, se falliscono le controparti di quei trading viene giù tutto e il mercato collassa. Non solo in Germania, ovunque.

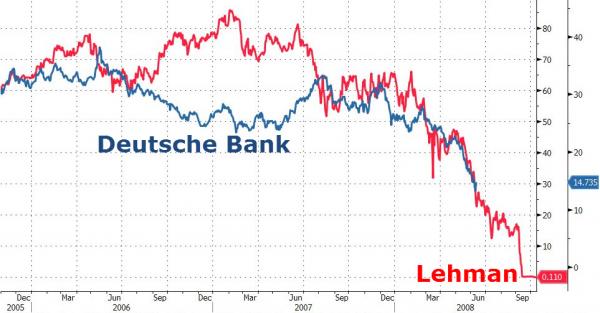

Capite perché a ogni starnuto il sistema bancario europeo si sfracella in Borsa? Capite perché la Bce tra poco comprerà anche l’aria che respiriamo? Per il semplice fatto che Deutsche Bank rappresenta un rischio potenziale ben peggiore di Lehman Brothers. E il grafico a fondo pagina ci mostra un trend inquietante. Capite perché, Trani o non Trani, Deutsche Bank non si può toccare? Ma è tutto legato, cari lettori, tout se tient. Prendete il caso Grecia, il quale sta per ritornare di enorme attualità visto lo stallo delle trattative tra governo e i creditori sul pacchetto di misure per il consolidamento fiscale che potrebbe raggiungere il 5% del Pil ellenico. È l’ennesima pantomima che si ripete per un motivo semplice: Paesi e popoli servono per salvare le banche.

Quando nel maggio 2010 ci si rese conto che Atene aveva perso il controllo delle proprie finanze – il disavanzo primario, escluso l’interesse, era superiore al 10% del Pil – partì la danza macabra dell’austerity e della Troika che nel corso dei successivi cinque anni si sostanziò in tagli della spesa e un aumento dell’imposizione fiscale per un valore complessivo del 32,3% del Pil, questo nonostante i cambi di governo, visto che come nel caso italiano del 2011 si trattava di pupazzi messi lì proprio dalla Troika. Tuttavia, due terzi dello sforzo fiscale sono serviti appena a compensare l’impatto dell’economia greca al collasso, che ha paralizzato il gettito fiscale, tanto che nel 2013 il Fmi ha dichiarato che i creditori avevano sottovalutato quanto duramente il radicale piano di austerità avrebbe colpito l’economia.

Al prosciugarsi del Pil, l’onere del debito della Grecia aumentava, impedendo al Paese di recuperare solvibilità. Proprio oggi è in programma un Eurogruppo straordinario ad hoc, ma in pochi prevedono il raggiungimento di una soluzione, necessaria al più tardi entro luglio, quando la Grecia sarà insolvente in relazione ai debiti obbligazionari (3,5 miliardi dovuti alla Bce), a meno che un accordo non sblocchi un nuovo piano di aiuti. Il dato più pesante è il 3,5% del Pil, ovvero il target per l’avanzo primario definito nell’accordo di salvataggio dello scorso anno. Il problema è che per soddisfare i calcoli di quei sapientoni del Fmi, respingendo la richiesta di un target inferiore, la Germania e il resto della zona euro hanno richiesto alla Grecia l’adozione del taglio di un 2% extra del Pil, che scatterà automaticamente se il bilancio mancherà il traguardo.

Stando agli advisor, il pacchetto di austerità del 5%, ovvero di quasi 9 miliardi di euro, va decisamente oltre quanto il governo Tsipras possa ottenere in Parlamento, tanto più che l’opposizione ha già dichiarato che non accetterà simili tagli. Insomma, prepariamoci a una bella estate bollente in stile 2011. Ma sapete perché si sta giocando con il destino della Grecia da sei anni ormai, senza risolvere il problema, nonostante miliardi e miliardi di aiuti sborsati? Ce lo ha svelato nel fine settimana la European School of Management and Technology di Berlino, quindi una fonte certamente non tacciabile di sentimenti anti-tedeschi.

Bene, stando al loro studio appena pubblicato, circa il 95% dei 220 miliardi di euro sborsati in questi alla Grecia attraverso il meccanismo di bail-out sono serviti a salvare il sistema bancario europeo. Ovvero, 210 miliardi di euro sono stati incanalati nel settore creditizio, mentre solo il 5% è finito nella casse statali greche. Intervistato dal quotidiano finanziario Handelsblatt, il direttore del centro, Jorg Rocholl, ha così definito la situazione: «Europa e Fmi negli anni precedenti hanno soprattutto salvato le banche e altri creditori privati. Gli economisti che hanno preso parte al nostro studio hanno analizzato ogni singolo prestito separatamente e hanno stabilito dove il denaro andava a finire, concludendo che solo 9,7 miliardi di euro – meno del 5% del totale – è realmente andato a finanziare il budget ellenico per il benessere dei cittadini. Questo è un qualcosa che tutti quanti sospettavano, ma ora abbiamo la conferma scientifica». Mettetevi l’anima in pace, comandano loro.