Mps e Unicredit. Altro giro, altro regalo: le banche italiane sono di nuovo sotto pressione. Questo nonostante gli stress test dell’Eba abbiano dato via libera a quattro dei nostri cinque istituti esaminati e che per il quinto, Mps, il governo abbia già un piano, approvato anche dalla Bce. Non importa, tonfo. Soprattutto di Unicredit, in profondo rosso sulla scorta di un aumento di capitale di cui si ignora la composizione. In questi giorni ho sentito dotte analisi di eminenti economisti e professori universitari, i quali però hanno evitato di dire la cosa che a mio avviso risulta la più importante. Ovvero, qual era lo scenario avverso contro cui hanno dovuto confrontarsi le banche europee in sede di stress test? «Lo scenario atteso, costituito dalle previsioni di Bruxelles, prevede una crescita del Pil europeo dell’1,9% nel 2016 e del 2% nel 2017, mentre lo scenario avverso prevede che lo stesso indicatore scenda dell’1,2% nel 2016, dell’1,3% nel 2017 e salga dello 0,7% nel 2018». Ovvero, due anni di lieve recessione e poi rapida ripresa.

Accidenti che ecatombe, che cigno nero! Non a caso, da questa farsa è uscita indenne anche la disastrata Deutsche Bank, la quale infatti ha fatto meglio di Unicredit, il nostro colosso che, dopo Monte dei Paschi, Raffeisen e Banco di Santander, è la quarta banca con più criticità in Europa, sempre stando a questi credibilissimi stress test. Ma prendiamo in esame i nostri due malati nostrani, partendo da Unicredit, già del 9,4% lunedì e ieri a quota -5% all’ora di pranzo.

Il nodo della questione è semplice: alla banca serve un aumento di capitale da 5 miliardi, mentre qualcuno parla addirittura di 6,7 e il management deve decidere se operare un aumento puro od optare per un misto di capitalizzazione e cessione di assets. Fino a quando non verrà sciolto questo nodo, il titolo resterà sotto pressione. D’altronde, proprio per dare una sterzata rispetto al passato, Unicredit ha di recente cambiato il proprio Ceo, liquidando Federico Ghizzoni e nominando Jean Pierre Mustier, il quale dal canto suo ha operato una rivoluzione nel management nel segno della discontinuità.

Ora, nessuno mette in dubbio le doti di Mustier, ma se si voleva lanciare un segnale rassicurante al mercato, sicuri che sia l’uomo giusto? Già, perché Jean Pierre Mustier, quando era banchiere di punta di Société Générale a Londra, era noto nella City per essere un mago della finanza strutturata, quindi non esattamente il banking puro, ma, anzi, la finanziarizzazione del credito ai suoi estremi. Inoltre, Mustier era il capo di Jérome Kerviel, il trader a cui è stata imputata l’intera responsabilità per la perdita 5 miliardi di euro subita da Société Générale a gennaio 2008, a seguito della chiusura di posizioni speculative. È lui stesso a denunciare Kerviel, il quale viene arrestato, processato e poi condannato a cinque anni per aver aperto posizioni in derivati superando i limiti a lui consentiti, nonché sviando i controlli con operazioni fittizie e menzogne ripetute.

Gli investimenti riguardavano gli equity derivatives, la materia di cui è maestro Mustier: quei prodotti erano saliti fino a sfiorare i 50 miliardi di euro. Ma per la Corte d’appello di Parigi, Kerviel fece tutto da solo, all’insaputa dei superiori. Non era meglio scegliere qualcun altro per guidare il primo gruppo bancario italiano? Magari, scusate la ripetizione, qualcuno di italiano, visto che di banchieri bravi ne abbiamo?

Veniamo ora al Monte dei Paschi, la quale sapete deve cedere 10 miliardi di sofferenze e, per questo, il governo intende dar vita al Fondo Atlante 2, partecipato anche da Cassa depositi e prestiti. Per questa ragione, lunedì il titolo Mps ha retto bene, guadagnando. Ieri, però, un tonfo. Perché? Semplice, perché l’Enpam, l’ente di previdenza di medici e odontoiatri, si allontana dall’operazione Atlante 2, tanto che non sarà nemmeno convocato l’incontro straordinario del Cda per deliberare sul fondo, perché mancano le premesse. La notizia ha una doppia rilevanza, primo perché l’Enpam è in assoluto la Cassa più rappresentativa con i suoi 360mila iscritti e i suoi 17,2 miliardi di patrimonio. Secondo, va sottolineato che il presidente dell’Enpam, Alberto Oliveti, è anche il presidente dell’Adepp, l’associazione che rappresenta 19 Casse di previdenza privata e che lo scorso 25 luglio ha votato una delibera (a maggioranza) che prevedeva un investimento in Atlante 2 di 500 milioni da parte delle Casse, a determinate condizioni. Furono 16 le Casse che hanno firmato la delibera Adepp del 25 luglio perché tre (Inarcassa-ingegneri e architetti, Cnpadc-commercialisti ed Enpav-veterinari), si erano astenute fin da subito. Quindi, il piano del governo rischia di morire prima di nascere.

D’altronde, quando si basano i salvataggi bancari sull’elemosina presso le Casse previdenziali private, non si può che finire in questo modo. Ma la cosa più assurda è che la Bce abbia avallato un’operazione simile, dopo aver messo Mpss nel mirino con la sua lettera a dir poco irrituale. C’è poi un’altra criticità, questa tutta politica. Stando al piano di salvataggio messo in piedi da JP Morgan e Mediobanca per il governo, l’aumento di capitale del Monte dei Paschi si dovrebbe svolgere in autunno. Ma prima o dopo il referendum? Già, perché se l’aumento di capitale verrà calendarizzato prima della consultazione, nessuno rischierà di investire “al buio” in Italia in un momento di piena incertezza politica. Peccato che lo stesso accadrà anche se verrà fissato dopo, perché comunque la vittoria di un fronte o dell’altro invierà scossoni pesanti sia al governo che all’opposizione, creando un quadro di turbolenza generalizzata.

Ma non pensiate che sia solo l’Italia a star male, dal punto di vista bancario. Commerzbank, secondo istituto tedesco per capitalizzazione, sta infatti scontando gli effetti di un profit warning sugli utili 2016: -13% in due sedute di contrattazione. I ricavi del secondo trimestre dell’istituto sono scesi a 2,23 miliardi di euro da 2,44 di un anno prima. La causa, spiega la banca, sono i tassi negativi e una ridotta attività con la clientela. La scorsa settimana la banca aveva preannunciato un utile netto in discesa del 32% a 209 milioni di euro contro i 207 milioni del 2015.

La banca, però, sottolineava lunedì il quotidiano tedesco Handelsblatt, ha annunciato al mercato che il miliardo di utile registrato lo scorso anno nel 2016 non si vedrà più. Le condizioni generali dell’economia sono diventate molto più difficili e i margini si sono ridotti: l’istituto ha registrato, nei primi sei mesi dell’anno, 372 milioni di euro di utile, circa la metà (645 milioni) rispetto al 2015. I margini di guadagno, complici i tassi negativi, sono sempre più risicati e, nel contempo, le regolamentazioni europee diventano più stringenti e mangiano letteralmente una quota del capitale: la Cet 1 Ratio della banca è sceso all’11,5% al 30 giugno scorso, mentre tre mesi prima era al 12%.

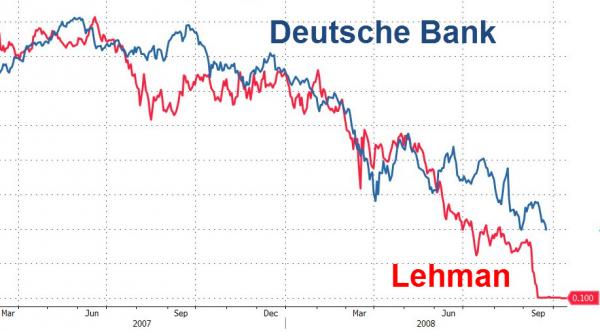

Ed è sempre di lunedì la notizia, passata vergognosamente sotto silenzio dai grandi media, dell’espulsione di Deutsche Bank e Credit Suisse (-15% dalla pubblicazione degli stress test) dall’indice STOXX Europe 50 in base allafast-exit rule, una regola che prevede l’espulsione di un titolo se per due mesi consecutivi totalizza 75 o meno nelle liste selettive. In parole povere, negli ultimi due mesi il trading di DB e CS è stato talmente negativo da portare alla loro eliminazione dall’indice. E il primo grafico più in basso ci mostra che per DB i problemi potrebbero essere solo all’inizio: nazionalizzazione d’emergenza?

E che dire dell’America, dove in questo caso il comparto sotto pressione non è quello bancario ma quello energetico, destinato a patire ancora di più ora che, come vi avevo preannunciato, il prezzo del petrolio è cominciato a scendere di nuovo, adesso sotto quota 40 dollari al barile. Bene, se la dinamica ribassista continua, verranno erosi i margini di profitto delle aziende, le quali taglieranno operatività e livelli occupazionali, incidendo sul dato del Pil Usa, già ridicolo nel secondo trimestre di quest’anno, attestatosi all’1,2%. Le banche, almeno le più grandi, sono già scappate a gambe levate dal comparto, sfruttando il rally da short-squeeze di qualche mese fa, durante il quale hanno obbligato le aziende con loro esposte a emissioni obbligazionarie record, con i proventi delle quali si sono fatti pagare quanto dovuto a livello di prestiti in essere.

Restano però due criticità: primo, le banche piccole e medie che non sono riuscite a far pesare la loro forza e sono ancora pesantemente esposte. Secondo, quanto contenuto nell’ultimo grafico, il quale ci mostra il livello da manicomio dell’espansione dei multipli di utile per azione del comparto energia sullo Standard&poor’s 500 di New York. Per come siamo messi oggi, senza un rimbalzo netto e sostenibile del prezzo del petrolio, le compagnie del comparto sono overpriced del 100% rispetto ai loro fondamentali.

Cosa vi avevo detto che, alla fine, il frutto marcio di tassi a zero e Qe avrebbe reclamato un conto da pagare?