Nella prima puntata della storia di Alitalia vista con gli occhi del contribuente, per loro natura molto attenti ai risultati economici, ci siamo occupati dei primi 23 anni dell’azienda, dall’avvio dell’attività di volo nel 1947 sino al 1969, anno che si chiude con l’autunno caldo sindacale e che pone fine a una lunga stagione di utili di bilancio. Infatti, in questo primo periodo Alitalia conclude in perdita solo gli esercizi iniziali, in cui è a livello di start up, e il 1958, anno in cui si realizza l’integrazione dell’altra compagnia aerea dell’Iri, la Lai – Linee aeree italiane. Pertanto dei primi 23 esercizi, 16 risultano aver chiuso in utile, cinque in perdita e due in pareggio, di cui uno pareggio sostanziale e l’altro pareggio anche contabile.

Se riportiamo i saldi di bilancio a valori 2016, rivalutandoli con l’indice del Pil nominale, che appare più corretto rispetto all’indice dei prezzi al consumo, vediamo che essi assommano a 600 milioni di euro. Lo Stato, che attraverso l’Iri era l’azionista quasi totalitario dell’azienda, guadagna tale cifra oltre alle imposte societarie a esso versate nel tempo da Alitalia, corrispondenti a un valore simile. Pertanto possiamo sostenere che sino al 1969 lo Stato abbia guadagnato da Alitalia 1,2 miliardi di euro attuali, di cui metà in tasse e l’altra metà ripartita tra dividenti incassati e aumento del patrimonio netto dell’azienda.

Questo periodo felice, caratterizzato da un’ottima gestione aziendale che ha realizzato una grande crescita dell’azienda, sino a portarla al terzo posto europeo e al settimo mondiale per livelli di traffico, si interrompe bruscamente nel 1970, l’anno successivo all’autunno caldo. Infatti, il 1970 si chiude in perdita per 1,5 miliardi di lire, il 1971 in pareggio, tuttavia reso possibili da utili valutari per 4,3 miliardi conseguenti al riallineamento del cambio dollaro-lira, e il 1972 con una perdita più elevata, pari a 6,2 miliardi. Questi disavanzi non risultano particolarmente consistenti, soprattutto se raffrontati a quelli a cui abbiamo dovuto abituarci nell’ultimo quindicennio, infatti 1,5 miliardi del 1970 corrispondono a 37 milioni di euro attuali, mentre i 6,2 miliardi del 1972 a 128 milioni attuali. Il problema è che essi interrompono un lungo periodo di utili quasi ininterrotti e si realizzano alla vigilia del primo grande shock petrolifero, grazie al quale sarà garantita una continuità delle perdite anche per parecchi anni a seguire.

Al fine di non considerare assieme due shock così differenti come l’autunno caldo e la crisi petrolifera, in questa seconda puntata trattiamo un periodo molto breve, i sette anni compresi tra il 1966 e il 1972, che comprendono sia alcuni già esaminati in sintesi la scorsa volta, sia i successivi sino alla prima crisi petrolifera esclusa. In questa analisi abbiamo il vantaggio di poter utilizzare un dettagliato studio su Alitalia, un’ottantina di pagine in totale, condotto da R&S-Ricerche e Studi di Mediobanca nel 1973 e reso pubblico il 19 novembre di quell’anno, ora disponibile nell’archivio storico, il quale si conclude con una postfazione redatta dallo stesso Enrico Cuccia. Sempre R&S di Mediobanca è autore nel 2015 di uno studio di grande interesse che realizza una “Stima dei costi diretti, pubblici e collettivi, prodotti dalla gestione di Alitalia (1974-2014)“. È proprio questo studio che ci ha indotto ad ampliare l’analisi a ritroso, sino all’anno della fondazione dell’azienda, e a esaminare i risultati di bilancio conseguiti, ponendoli in relazione con le dinamiche del mercato e le scelte gestionali realizzate.

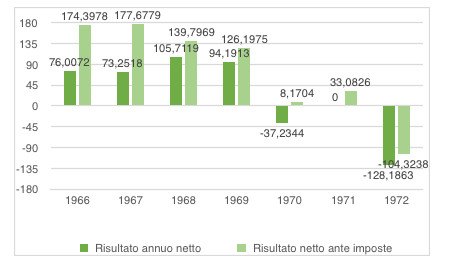

Per il periodo 1966-1972, oggetto di questa puntata, conviene proprio partire dai risultati di bilancio, riportati in euro attualizzati al 2016 nel Grafico 1. Gli anni dal 1966 al 1969 sono stabilmente in utile, con profitti annui netti compresi tra 73 e 106 milioni di euro attuali e profitti al lordo delle imposte compresi tra 126 e 174 milioni. Invece il 1970 va in negativo per 37 milioni attuali al netto delle imposte, anche se resta positivo al lordo. Il 1971 evita la perdita grazie alla rivalutazione della lira sul dollaro. Nel 1972 si ha, infine, la prima perdita consistente di Alitalia, pari a 128 milioni di euro attuali.

Grafico 1 – Risultati annui di bilancio Alitalia 1966-72

(Euro 2016 – rivalutazione effettuata con l’indice del Pil nominale)

Fonte: elaborazioni su dati Mediobanca, 1973.

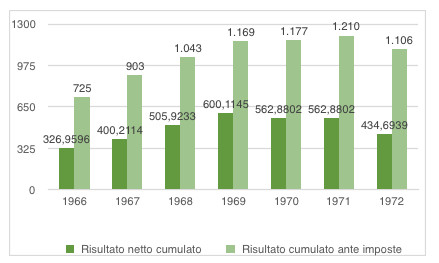

I risultati negativi dei primissimi anni Settanta si riverberano ovviamente sui risultati cumulati dell’azienda che abbiamo ricostruito a partire dal 1947. Il “tesoretto” accumulato con Alitalia dal settore pubblico si riduce, dopo aver raggiunto il suo massimo nel 1969 con 600 milioni di euro attuali, a 435 milioni nel 1970, restando tuttavia ampiamente positivo. Se includiamo anche le imposte versate dalla società allo Stato esso raggiunge il massimo valore di 1,2 miliardi nel 1971 per poi ridursi a 1,1 miliardi nell’anno successivo. In ogni caso il conto per lo Stato resta per ora ampiamente positivo.

Grafico 2 – Risultati di bilancio di Alitalia cumulati dal 1947

(Euro 2016 – rivalutazione effettuata con l’indice del Pil nominale)

Fonte: elaborazioni su dati Alitalia, 1967, e Mediobanca, 1973.

Le domande più importanti sono tuttavia le seguenti: com’è cambiata Alitalia in questi anni? Ha continuato a crescere ai ritmi del decennio ’60? E perché è andata in perdita? Conseguenza esclusiva degli aumenti salariali concessi a seguito dell’autunno caldo oppure anche di dinamiche congiunturali specifiche del trasporto aereo? Sono tutte domande molto interessanti che ci hanno indotto a ricercare le risposte senza lasciarci influenzare dalla prima crisi petrolifera immediatamente successiva. A esse ne va aggiunta una ulteriore: Alitalia entra nella prima crisi petrolifera ancora forte oppure già indebolita?

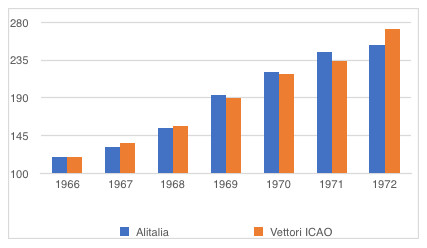

Alla prima domanda è molto facile rispondere: in soli cinque-sei anni Alitalia raddoppia le sue dimensioni. Tra il 1966 e il 1972 i passeggeri e le merci trasportate, misurati attraverso il loro peso complessivo, passano da 552 a 1.113 milioni di tonnellate km, con un incremento totale del 105% e medio annuo del 12,7% (Studio Mediobanca 1973, pag. 1). Se si considerano solo i passeggeri l’incremento risulta ancora più ampio: +153% nei sette anni tra il 1965 e il 1972, con una crescita media annua del 14,2%. Nel solo anno 1969 l’incremento annuo supera il 25%. Si tratta di numeri record, tuttavia questa crescita eccezionale non riguarda solo Alitalia, ma si estende alla gran parte dei paesi economicamente sviluppati. Infatti, come si può verificare nel Grafico 3, dal 1965 al 1970 la crescita del traffico di Alitalia è in linea con quella dell’insieme dei vettori mondiali aderenti all’Icao. Solo nel 1971 Alitalia distanzia gli altri vettori, più ampiamente influenzati da un rallentamento congiunturale e dalla contemporanea espansione dei vettori charter, ma nel 1972 essa resta invece stazionaria “… a causa delle agitazioni sindacali per il rinnovo dei contratti di lavoro sia dell’Alitalia che delle società concessionarie dei servizi a terra” (Mediobanca, cit. pag. 2), mentre gli altri vettori si riprendono e la superano.

Grafico 3 – Trasporto passeggeri di linea (1966-1972)

(Numeri indici 1965=100)

Fonte: elaborazioni su dati Mediobanca, 1973.

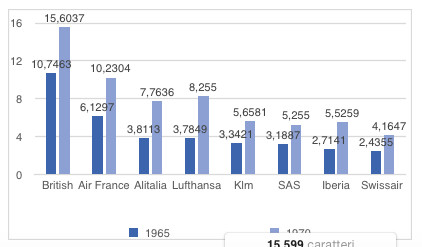

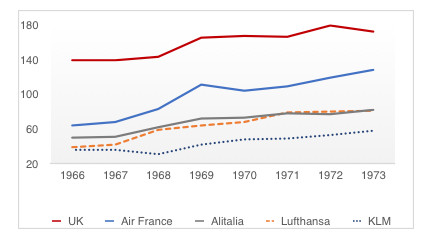

Nel Grafico 4 si ha un confronto dello sviluppo del traffico passeggeri nei principali vettori europei tra il 1965 e il 1970, prima del rallentamento del biennio successivo: Alitalia cresce nel quinquennio del 104%, passando da 3,8 a 7,8 miliardi di passeggeri km. È lo stesso incremento di Iberia, più elevato rispetto a tutti gli altri vettori ma minore di Lufthansa che, lievemente più piccola di Alitalia nel 1965, passa da 3,8 a 8,3 miliardi di passeggeri km (+118%) e le subentra al terzo posto trai vettori europei, retrocedendola al quarto. Questo divario continuerà ad allargarsi nei periodi successivi e sino ai giorni attuali nei quali la Lufthansa che si propone di acquisire Alitalia è grande otto volte Alitalia per traffico passeggeri, nove volte per traffico totale, dieci per fatturato e undici per numero dei dipendenti.

Grafico 4 – Passeggeri trasportati dai principali vettori europei

(Miliardi di passeggeri km)

Fonte: elaborazioni su dati Ministero dei Trasporti, 30 anni di trasporti in Italia, 1997.

La chiusura e il rovesciamento del gap nei livelli di traffico tra Lufthansa e Alitalia è evidentemente dovuta alle politiche di incremento dell’offerta da parte del vettore tedesco, rese possibili dalla crescita della flotta, anche in questo caso più rapida rispetto ad Alitalia (Grafico 5). Nel 1966 Alitalia aveva 50 aerei e Lufthansa 39, mentre nel 1973 esse sono appaiate su 82 velivoli, tuttavia più capienti per Lufthansa e coi quali in conseguenza essa riesce a realizzare più traffico. Nel 1973 la flotta di Air France, pari a 128 aerei, è più di una volta e mezza Alitalia e Lufthansa mentre i due vettori britannici, Boac e Bea, che proprio in quell’anno, unificandosi, danno vita a British Airways, hanno assieme 172 aerei, più del doppio rispetto ad Alitalia e a Lufthansa. In sintesi si può dire che Alitalia cresca moltissimo in questo periodo, ma non in maniera sufficiente per conservare il posto che si era ritagliata in precedenza nel panorama dei vettori europei.

Grafico 5 – Flotta dei principali vettori europei

(Numero velivoli)

Fonte: Mediobanca, 1973.

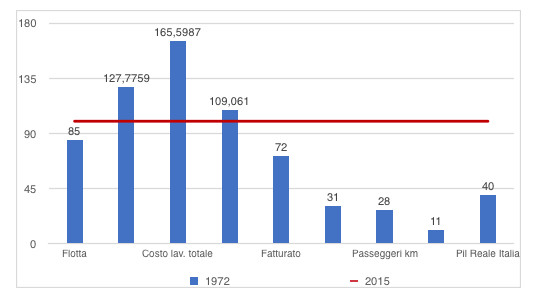

È utile a questo punto esaminare più in dettaglio com’è fatta e cosa fa esattamente Alitalia alla fine del periodo che stiamo osservando, anche in raffronto alle sue dimensioni attuali. Abbiamo visto che nel 1973 essa ha 82 aerei in flotta, tuttavia se consideriamo anche le controllate Ati e Sam, il gruppo Alitalia nel suo complesso dispone di una flotta complessiva di 107 aerei, pochi in meno dei 120 attuali e 17 in più dei 90 che Lufthansa si proporrebbe di conservare acquisendola. Invece, riguardo al personale, l’Alitalia dell’epoca dà lavoro a molte più persone di quelle attuali: 14.822 dipendenti alla fine del 1992 contro gli attuali poco più di 11 mila, di cui tuttavia 1.600 equivalenti in cassa integrazione a zero ore. Nel 1972 il costo del lavoro medio dei dipendenti di Alitalia è di 8,1 milioni di lire che, rivalutato con l’indice dei prezzi al consumo, corrisponde a 66.200 euro attuali. Si tratta di un valore più elevato del 9% rispetto ai 60.700 euro di Alitalia 2015. Considerando le basse aliquote contributive e fiscali dell’epoca, che non ci è stato possibile per ora ricostruire con esattezza, si può sostenere come nel 1972 il salario reale medio dei dipendenti di Alitalia fosse molto più elevato di quello attuale. Sempre nel 1972 il costo del lavoro totale dell’azienda è stato di 120 miliardi di lire, corrispondenti a 982 milioni di euro attuali, il 66% in più dei 593 milioni di Alitalia 2015, e il fatturato dell’azienda è stato di 277,7 miliardi di lire, corrispondenti a 2,3 miliardi di euro attuali, rivalutati con l’indice dei prezzi al consumo, a fronte di 3,2 miliardi di valore della produzione nell’anno 2015. I dati di Alitalia 1972 sono riportati nel Grafico 6 ponendo sempre uguale a 100 i dati di Alitalia 2015 (tranne per flotta e dipendenti ove è considerato il 1973 rispetto al 2017 e per i passeggeri e passeggeri km ove è considerato il 1972 rispetto al 2016).

Grafico 6 – Confronto Alitalia 1972-2015

(Numeri indice 2015=100)

Fonte: elaborazioni su dati Mediobanca, 1973 e Istat. I dati flotta e dipendenti sono 1973 e 2017, i dati pax e pax km 1972 e 2016.

Riguardo ai livelli di traffico Alitalia ha trasportato nel 1972 7,2 milioni di passeggeri contro i 23,1 del 2016 e 10 miliardi di passeggeri km contro i 36 che abbiamo stimato per il 2016 (rispettivamente il 31 e il 28%). Sempre nel 1972 sui cieli italiani hanno volato complessivamente appena 14,6 milioni di passeggeri a fronte degli oltre 134 milioni del 2016. Di essi 4,4 milioni sono stati passeggeri di voli nazionali, mentre per differenza stimiamo che gli altri 10,2 milioni siano stati passeggeri di voli internazionali.

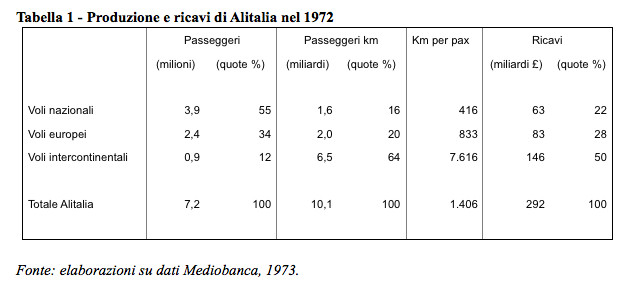

Che ruolo ha Alitalia in questo mercato e quali quote nei due distinti segmenti? Sul mercato dei voli domestici Alitalia è quasi monopolista dato che trasporta 2,1 milioni di passeggeri direttamente e altri 1,8 milioni attraverso la controllata Ati, lasciandone meno di mezzo milione complessivamente ai due vettori privati Alisarda e Itavia. Invece sul mercato dei voli esteri la quota di Alitalia è nettamente inferiore alla metà dato che trasporta 3,3 milioni di passeggeri su 10,2 del segmento totale. Di essi 2,4 milioni riguardano voli europei e solo 850 mila voli intercontinentali, di cui 490 mila sul Nord Atlantico e 360 mila verso il resto del mondo. Tuttavia, anche se il segmento intercontinentale rappresenta solo il 12% dei passeggeri trasportati, esso pesa per il 64% dei passeggeri km e per la metà esatta dei ricavi da traffico passeggeri dell’intero gruppo, Ati compresa (Tabella 1). Invece, il mercato domestico rappresenta il 55% dei passeggeri ma solo il 16% dei passeggeri km e il 22% dei ricavi da traffico.

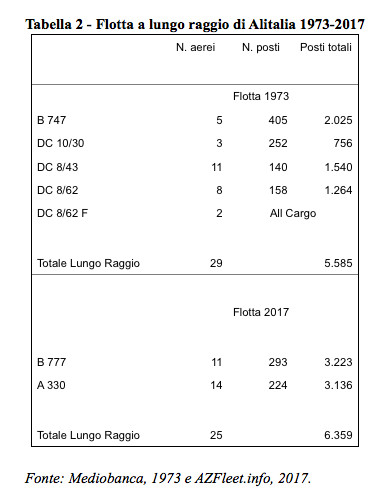

I dati precedenti classificano Alitalia come vettore prevalentemente concentrato sui voli internazionali e, al loro interno, sul lungo raggio intercontinentale, una caratteristica che Alitalia non ha più da molto tempo e di cui si ha conferma esaminando le caratteristiche della flotta utilizzata all’epoca. Nel 1973, quando il mercato italiano del trasporto aereo era un nono di quello attuale, Alitalia disponeva di ben 29 aerei a lungo raggio, quattro in più di quelli attualmente in flotta. Cinque di essi, entrati in servizio tra giugno 1970 e giugno 1972, erano Boeing 747, i Jumbo Jet, da 405 posti e 12 tonnellate di merce. La flotta Alitalia a lungo raggio del 1973, messa a confronto con quella del 2017, è descritta nella Tabella 2.

I 27 aerei passeggeri a lungo raggio della flotta del 1973 avevano una capacità complessiva di 5.585 posti a bordo mentre i 25 aerei passeggeri a lungo raggio della flotta del 2017 hanno una capacità complessiva di 6.359 posti a bordo. Dal 1973 a oggi la capacità sul lungo raggio di Alitalia, misurata attraverso i posti a bordo, è cresciuta solo del 14% mentre nello stesso periodo il mercato italiano del trasporto aereo è aumentato dell’860%. La differenza tra questi due numeri è la sintesi migliore dei 44 anni di errate scelte gestionali compiute in Alitalia dopo il 1973.

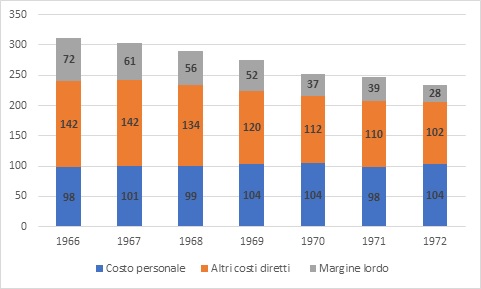

Resta a questo punto una sola domanda alla quale rispondere: il deterioramento del conto economico nei primi anni Settanta è dovuto a eccessivi aumenti salariali, conseguenza dell’autunno caldo, oppure ad altri fattori? La risposta è evidente nel Grafico 7 in cui sono rappresentati i ricavi medi per tonnellata km trasportata, espressi in lire costanti 1972, articolati nelle loro tre componenti principali: il costo del personale, gli altri costi diretti e il margine lordo. Tra il 1966 e il 1972 si assiste a una consistente riduzione dei proventi medi, pari al 7% in termini nominali e al 25% in termini reali. A fronte di tale riduzione il costo del lavoro per unità di prodotto resta sostanzialmente invariato in termini reali mentre gli altri costi diretti diminuiscono ma non in maniera sufficiente da impedire un consistente calo, pari al 61%, del margine lordo unitario reale. Tale margine si rivelerà insufficiente a coprire le spese generali, gli ammortamenti, gli interessi sul debito e le tasse, e dunque a garantire bilanci in utile.

Grafico 7 – Proventi e costi di Alitalia per TKT–Tonnellata km trasportata (1972)

(Lire a prezzi costanti 1972)

Fonte: elaborazioni su dati Mediobanca, 1973.

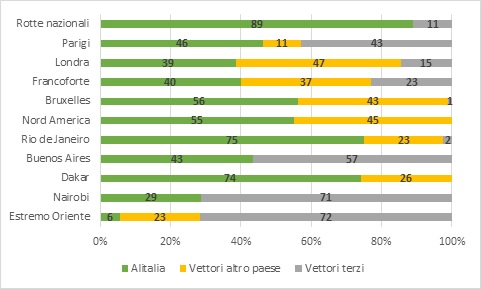

La colpa del deterioramento dei conti di Alitalia non è pertanto l’autunno caldo sindacale, bensì la riduzione dei proventi medi, conseguente al consistente aumento della capacità offerta dalle maggiori compagnie mondiali, resa possibile in primo luogo dalla diffusione dei Jumbo Jet, velivoli ad elevata capacità di trasporto. Si tratta di effetti prodotti da una crescente concorrenza tra vettori, un fenomeno che richiede di sfatare un altro luogo comune su Alitalia: il fatto che la crisi dell’ultimo quindicennio sia dovuta alla liberalizzazione europea e alla perdita del monopolio da parte della compagnia di bandiera. E’ vero che con la liberalizzazione cade il monopolio, ma esso riguardava solo il mercato domestico, il più piccolo tra i segmenti in cui si articola il mercato. Come si può osservare nel Grafico 8, l’ultimo di questa puntata, Alitalia già nel 1972 risultava operare in mercati oggetto di concorrenza. E la concorrenza in pochissimi anni aveva già portato a un consistente abbattimento dei prezzi.

Grafico 8 – Quote di mercato di Alitalia nei principali mercati serviti (1972)

GRAFICO

Fonte: elaborazioni su dati Mediobanca, 1973.

(2- continua)