Cosa succede in Borsa? New York, dopo aver polverizzato un record dopo l’altro sulla scia dell’entusiasmo per la Trumpnomics, martedì ha vissuto la seduta peggiore da inizio anno e ha contagiato direttamente anche le piazze asiatiche, con Tokyo che ieri mattina lasciava sul terreno un secco -2,1%. In molti hanno tentato di azzardare delle spiegazioni. In prima battuta, l’incertezza per il voto presidenziale francese dopo il primo dibattito televisivo con tutti e cinque i candidati. In fase iniziale di contrattazioni, infatti, Wall Street martedì era nettamente positiva, soprattutto con il Nasdaq e tutti imputavano questo entusiasmo al fatto che per gli analisti fosse stato il candidato liberale e moderato Emmanuel Macron a uscire vincitore dalla scontro, con Marine Le Pen terza al pari del sempre più giubilato Francois Fillon. Entusiasmo di corto respiro, visto che anche le piazze europee si sono sgonfiate nel finale di contrattazioni? «I mercati hanno festeggiato il risultato del confronto. Possiamo aspettarci che questo trend continui nel breve periodo ma c’è ancora molta strada da fare», ha osservato Patrick O’Donnell, Investment Manager di Aberdeen Asset Management.

Di riflesso, l’euro ha sfondato al rialzo quota 1,08 sul dollaro, segnando i massimi da inizio febbraio, anche se di fondo la valuta unica ha iniziato una dinamica di rafforzamento dopo che all’ultimo consiglio direttivo la Bce ha rimodulato la sua retorica, rimuovendo il rischio deflattivo dal panorama e lasciando aperta la porta a future revisioni del programma di stimoli. Le Borse pagano l’ipotesi tapering dell’Eurotower, magari con un ritocco del tasso di deposito prima della fine del Qe? Parrebbe di no, almeno stando all’autorevole giudizio del governatore della Banca di Francia e consigliere dell’Eurotower, François Villeroy de Galhau, a detta del quale «l’inflazione della zona euro si sta avvicinando all’obiettivo della Bce, ma non è il tempo che la Banca centrale europea interrompa il percorso di politica espansiva in cui si è impegnata». Di più: «Siamo ragionevolmente fiduciosi che l’indice generale e il tasso core andranno a convergere in prossimità del nostro obiettivo nel 2019. Stando così le cose, dovremmo forse sospendere la politica monetaria accomodante? In questo momento la risposta è chiaramente no». Insomma, rassicurazioni dopo che lo scorso 20 marzo il presidente della Bundesbank, Jens Weidmann, aveva spaventato tutti, proferendo le seguenti parole: «L’attuale espansiva politica monetaria è ancora appropriata. Ci si può però chiedere se la Bce debba lentamente iniziare a considerare un’uscita dalla politica molto accomodante e rendere la propria comunicazione in un qualche modo più simmetrica».

Lo stesso consigliere della Bce, Ewald Nowotny, in un’intervista al quotidiano tedesco Handelsblatt, aveva poi spiegato che l’Istituto centrale europeo deciderà più avanti se alzare i tassi prima o dopo la fine del Quantitative easing e ha ipotizzato un rialzo del tasso dei depositi, attualmente a -0,40%, prima di un ritocco del riferimento principale, ora a zero. Insomma, per ora tutto fermo. Lo pensano anche gli economisti di Intesa Sanpaolo, a detta dei quali la Bce potrebbe rivedere la guidance sui tassi già a giugno dopo le elezioni presidenziali francesi, se una vittoria del Front National verrà scongiurata e se i dati continueranno a sorprendere verso l’alto: «Il mercato comincia a prezzare un rialzo del tasso sui depositi per fine anno con una probabilità significativa. La Bce potrebbe bilanciare l’effetto restrittivo di un eventuale rialzo dei tassi a breve con l’impegno a mantenere il refi a zero ben oltre la fine degli acquisti. Un’altra possibilità è cha l’Istituto decida di bilanciare l’intervento sui tassi con un tapering più graduale del programma di acquisti, scegliendo di concluderlo a settembre 2018. Tuttavia, i limiti di scarsità sulla curva vincolano una soluzione di questo tipo».

Anche Credit Suisse, in un report dedicato al comparto bancario europeo, ha cominciato a ragionare sul possibile rialzo dei tassi di deposito. Gli analisti elvetici pensano che le banche del Vecchio continente potrebbero trarre maggiori benefici da un aumento dei tassi di deposito che dal tapering. In primo luogo, «un incremento dei tassi di deposito sarebbe un segnale forte del fatto che la Bce sta agendo, cosa che andrebbe a ridurre la pressione sulla redditività delle banche». Secondo, un tasso sui depositi più elevato «ha un effetto immediato e diretto sui bilanci degli istituti di credito».

Dunque, cosa ha fatto paura alle Borse, se anche dal fronte Bce pare non ci siano novità preoccupanti all’orizzonte? Un’altra vulgata, molto in voga tra gli osservatori americani, vorrebbe i mercati alla finestra dopo il rally post-elezioni presidenziali degli Stati Uniti sostenuto dal discorso di Donald Trump per una riforma del sistema fiscale e importanti investimenti nelle infrastrutture. Il problema principale risiederebbe nelle molteplici difficoltà cui si trova di fronte l’inquilino della Casa Bianca che ora che vorrebbe cambiare la riforma sanitaria di Obama, ma che, stante la situazione attuale, avrebbe difficoltà a trovare i numeri necessari al Congresso.

Tutto qui? No, c’è qualcosa di più e che va ben oltre la riforma dell’Obamacare. Interpellato da Bloomberg, ecco come ha descritto la situazione un trader sotto promessa di anonimato: «I mercati si stanno svegliando dalla sbronza post-Trump e stanno guardando la realtà. Ovvero, prepariamoci a un rinnovato interesse verso tutte le criticità che abbiamo ignorato negli ultimi mesi. Non mi sorprende, alla luce di questo, che l’altro giorno la modalità sia stata ben oltre un moderato risk off». E, in effetti, di cose che non vanno e che abbiamo scopato sotto al tappeto che ne sono tante: titoli in overbought, aspettative esagerate, conseguenze di lungo termine del Qe, aumento dei rischi di protezionismo, andamento del dollaro, bolle del credito, mercato obbligazionario e aspettative inflazionistiche in rialzo. Il tutto, senza contemplare le variabili politiche: voto in Francia e Germania, Brexit, Cina e Russia, situazione in Medio Oriente. E un vecchio motto borsistico insegna che «è meglio perdere l’ultimo 5% di un rally che trovarsi invischiati nel primo 20% di un crollo».

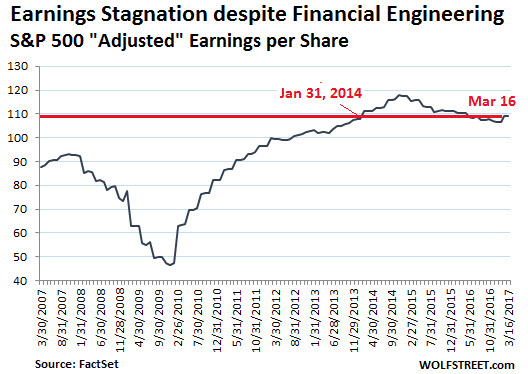

Tanto più che la storia ci ha insegnato che i mercati sono schizofrenici: fingono di non vedere la realtà per mesi, salvo poi reagire esageratamente a dinamiche distorte che però erano sotto gli occhi di tutti. Partiamo da alcuni dati di fatto: l’S&P 500 è pressoché ai massimi record, la capitalizzazione di mercato delle 500 compagnie quotate eccede i 20 triliardi di dollari, circa il 106% del Pil Usa e, dal gennaio 2014 a oggi, l’indice ha guadagnato il 33%. Ora, guardate il primo grafico a fondo pagina: al netto di questa performance e dell’ingegneria finanziaria, inclusi 1,7 triliardi di buybacks azionari del ramo corporate, il livello aggiustato di utile per azione oggi si trova esattamente dov’era nel gennaio 2014. Insomma, i magheggi e l’aspettative hanno gonfiato l’indice, ma a livello di profittabilità dei titoli, siamo di fronte a un impietoso +33% contro pressoché 0.

Si sa che le aziende operano i loro report sugli utili in due modi, attraverso il Gaap (Generally Accepted Accounting Principles) o attraverso i cosiddetti report pro-forma basati su utili aggiustati, ovvero in linea con quanto le aziende credano che sia davvero importante: detto fatto, analisti e media non fanno altro che copiare e accettare supinamente quelle metriche. C’è poi la cosiddetta ingegneria finanziaria, ovvero i buybacks che caricano di debito le aziende, ma fanno ridurre il flottante delle azioni sul mercato: e a cosa serve questo? Semplice, fa aumentare l’utile per azione (Eps) del titolo, nonostante l’azienda che lo emette non stia guadagnando di più. È solo un trucco contabile. Unendo questa logica a quella dei profitti aggiustati, dovremmo avere un miracoloso aumento dell’Eps e, invece, il primo grafico ci ha mostrato come quota 109 dollari sia pressoché il livello del 31 gennaio 2014.

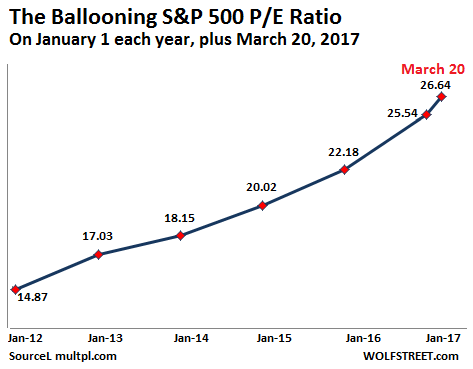

Insomma, Wall Street finora è riuscita a rendere il quadro meno drammatico di quello che è truccando le cifre, ma scordatevi le piazze euforiche e i sempre nuovi record frantumati: la realtà ce la mostra il secondo grafico, ovvero che l’unica cosa cresciuta siano i multipli di utile per azione, cioè le aspettative di crescita del valore del titolo basata sui dato macro spostati in avanti di 12 mesi e in linea con l’andamento attuale. Peccato che questi siano tarocchi! Negli ultimi tre anni, la ratio di utile per azione sullo S&P’s 500 è salita del 47%, passando da 18.15 dollari del 1 gennaio 2014 agli attuali 26,64 dollari. E sapete cosa è successo le ultime tre volte che si siamo trovati di fronte a dinamiche di fine ciclo simili, ovvero nel 1987, 2000 e 2009? Compressione degli indici e cali sostanziali, quando non veri e propri crash. Scordate le elezioni in Francia, la Bce od Obamacare: i mercati hanno dovuto guardare in faccia la realtà, perché si sta per varcare il Rubicone. Cosa ci attenda dopo, almeno per adesso non è dato a sapersi. Una cosa è certa: se sarà crash, per tutti la colpa sarà di Trump e non dei magheggi di Wall Street o della Fed. Non è che lo hanno eletto apposta?