Nel suo articolo di ieri, Il Sole 24 Ore dava un perfetto spaccato di quanto stava gravando sulla Borsa milanese: attorno al salvataggio delle due banche venete, Popolare di Vicenza e Veneto Banca, c’è tensione. Troppa per un’operazione che di fatto sta per ottenere l’ok della Bce, oltretutto dopo che la stessa Eurotower, forse conscia del rischio sistemico che stiamo correndo, ha letteralmente regalato ai due istituti il sigillo di solvibilità. Il quotidiano di Confindustria, però, giustamente fa il suo lavoro e va a vedere i segnalatori di rischio reali, non tanto quelli di Piazza Affari: ovvero, l’andamento dei prezzi delle obbligazioni.

Basti prendere a titolo di esempio il bond della Popolare di Vicenza quotato sull’Extramot e che scade a ottobre del 2018. È un’obbligazione senior con cedola al 5% e fu emessa nel 2013, quindi in teoria un bond sicuro, non un subordinato. Ebbene, a fine gennaio quotava tranquillamente a 98, ma da allora al 15 marzo è sceso a 75. Un calo così consistente equivale a una fuga massiccia. Era il mese e mezzo in cui era in corso l’operazione di transazione con il ristoro del 15% offerto ai vecchi azionisti che avessero rinunciato alle cause legali: un’operazione vitale per stabilire se le due banche avessero il requisito della solvibilità. Stesso discorso vale per un bond con cedola al 4% emesso da Veneto Banca a maggio di tre anni fa che scade il 20 maggio 2019, il quale a gennaio quotava intorno a 90 punti e che oggi tratta a 77 punti. Se volessero liquidare il loro investimento (a patto di trovare un compratore), i titolari dei 500 milioni di questa obbligazione dovrebbero andare incontro a una perdita secca del 23%, mentre rischiano di perdere il 40% invece i sottoscrittori di un bond emesso sempre da Veneto Banca che ha scadenza molto più ravvicinata: 21 giugno 2017, il cui prezzo è sceso a 60 punti.

È per questo che lo spread Btp/Bund ieri è salito di nuovo sopra quota 200? Non solo. Certo, i timori per la ricapitalizzazione delle due banche sono alti, visto che se inizialmente si parlava di una cifra tra 4 e 5 miliardi, mentre ora il conto per il salvataggio (con sponda pubblica) della Popolare di Vicenza e di Veneto Banca pare destinato a salire: stando alle indiscrezioni di Bloomberg, la Bce chiederebbe un’iniezione patrimoniale di 6,4 miliardi di euro per mettere in sicurezza i due istituti. Di più, la richiesta di capitale da parte dell’Eurotower – riportava l’agenzia Usa – sarebbe emersa in base agli stress test sui conti degli istituti e ne sarebbe stato informato il Tesoro. Insomma, anche la solvibilità ha un prezzo. Ma si sa, una soluzione la si trova sempre quando si parla di banche. Un po’ più complicato è doversi rendere conto che la festa sta finendo.

L’altro giorno, infatti, nel silenzio generale, l’esponente del board della Bce, Benoit Coeurè, l’uomo utilizzato da Draghi per dare le cattive notizie, ha infatti sottolineato che la Banca centrale europea non ha discusso sull’uscita dal suo programma di Quantitative easing, ma governi e altri protagonisti dell’economia devono prepararsi a un rialzo del costo del denaro, dopo anni di tassi ai minimi: «È evidente che il settore finanziario e altri protagonisti del mondo dell’economia, governi in testa, si devono preparare (per tassi di interesse più alti, ndr)». Detto fatto, ieri mattina la Spagna ha guarda caso innalzato il suo obiettivo di emissioni nette e lorde per quest’anno, rispettivamente, a 45 e a 230 miliardi di euro, con un incremento di 10 miliardi ciascuno. Tipica situazione da Titanic: si balli, finché c’è ancora musica. Ancora Coeuré: «Spero che i governi della zona euro sappiano che i tassi di interesse non staranno agli attuali livelli. I tassi negativi sono stati molto efficaci, ma non dovrebbero andare avanti troppo a lungo per non penalizzare il comparto bancario».

Ops, qualcuno mi dice che – al netto del dato inflattivo che ha innescato il passo da gambero – la Bundesbank deve aver messo sul tavolo qualcosa che Mario Draghi non ha proprio potuto ignorare: magari uno scambio fra tapering del Qe con la sopravvivenza delle due banche venete. Magari. E anche il capo economista della Bce, Peter Praet, ha ribadito che l’atteggiamento accomodante della politica monetaria rimane appropriato in quanto «l’inflazione di fondo, che è un indicatore della stabilità dei prezzi nel medio periodo, rimane contenuta», nonostante abbia voluto sottolineare, per l’ennesima volta, come sullo sfondo resti l’incertezza legata alle prossime elezioni presidenziali francesi (il 23 aprile il primo turno, il 7 maggio il ballottaggio). Insomma, i timori che il diluvio di liquidità che finora ha tamponato tutte le falle del sistema stia, quantomeno, per perdere di intensità, stanno saltando fuori: uno dopo l’altro, puntuali come l’arrivo psicologico del mese di aprile, quello del calo degli acquisti mensili della Bce da 80 a 60 miliardi. Ma è solo l’Europa ad aver paura? No. Ieri è emerso un dato interessante dalla Cina, ad esempio. Da inizio anno sono già sette le aziende che hanno fatto default su emissioni obbligazionarie, contro le 27 di tutto il 2016: si tratta del dato più alto della storia, almeno da quando si traccia il dato. Cosa significa? Liquidità che scarseggia e mercato interbancario morto: o la Banca centrale cinese rinnega il suo mantra e apre i rubinetti in maniera full frontal o qualcosa potrebbe andare storto, soprattutto se quei pazzi della Fed proseguiranno nell’intenzione di alzare i tassi almeno altre due volte quest’anno.

Perché li definisco pazzi? Pronti, vi offro subito una risposta e lo faccio fornendo un dato che, pur essendo relativo al mercato Usa (quello che Donald Trump dice di voler difendere con i dazi e le tasse di confine), interessa molto da vicino l’Italia. Arrivano infatti brutte notizie dall’unico settore industriale che ha mantenuto il segno più durante gli ultimi anni dell’amministrazione Obama, ovviamente solo grazie a incentivi statali: l’automobile. Il mercato, infatti, guarda con preoccupazione l’ allungarsi della striscia negativa di Fca negli Usa, Paese dal quale il gruppo trae i maggiori profitti. E anche se il calo di marzo risulta meno pesante rispetto a gennaio (-11%) e febbraio (-10%), la Borsa non l’ha presa bene: lunedì il titolo del Lingotto ha perso quasi il 5%, quotando a Milano a 9,74 euro, con il risultato di frenare tutto il listino (-1,2%). A pesare, spiega una nota dell’azienda, sono state «le vendite alle flotte, scese del 15%», in seguito alla decisione di Fca di puntare a un mercato più remunerativo, con le immatricolazioni retail sono calate dell’ 1%.

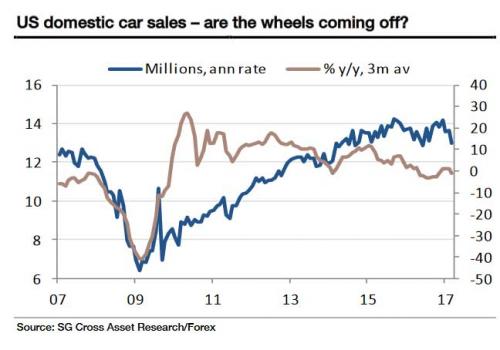

Ma c’è di più, visto che i pesanti incentivi messi in campo dalle case produttrici negli ultimi mesi non sono ancora riusciti a imprimere l’accelerazione che i costruttori si attendevano. Sempre negli Usa, infatti, Ford ha chiuso marzo con un -7,2%, al di sotto delle stime degli analisti. E volete sapete qual è la situazione reale del cuore pulsante dell’industria Usa? Ce lo mostra questo grafico, il quale ci dice chiaro e tondo che il settore sta per andare a schiantarsi. Motivo? L’abuso di credito subprime per vendere automobili a chiunque a qualsiasi costo, a fronte di una ratio scorte/vendite da recessione piena e con la stagione dei leasing, unico vero driver dei dati di vendita taroccati della case produttrici, che sta andando a scadenza, essendo il periodo di concessione ormai ancorato ai 2,3 anni. Se nemmeno vendere a chi non ha rating di credito e mettere in campo gli incentivi serve più, penso che ci vorrà altro che Donald Trump per risollevare la situazione.

E il Giappone? Da quel mercato stanno arrivando dati confortanti, occupazione in testa, peccato che chi opera sui mercati – e, quindi, rischi di perdere soldi – abbia seguito con apprensione l’intervista rilasciata all’agenzia Dow Jones da Nobuyuki Nakahara, consigliere economico del premier Shinzo Abe ed ex influente membro della Bank of Japan, il quale interpellato proprio riguardo le politiche future della Banca centrale in vista del cambio della guardia post-Kuroda, se ne è uscito con i seguenti concetti: «Sotto la guida del nuovo governatore, i membri dovranno pensare molto seriamente a cosa fare nei prossimi cinque anni. A mio avviso occorre dare vita a una fase 2 del programma di Quantitative easing, la quale dovrebbe portare all’abbandono della politica di controllo dei rendimenti e al taglio di almeno della metà dell’acquisto di obbligazioni sovrane». Boom! La Bce si dice pronta a una qualche forma di tapering, la Fed addirittura alza in tassi con l’economia reale in pre-recessione e un pazzo economico a Pennsylvania Avenue e anche la Bank of Japan manda in circolo refoli di fine del denaro pioggia, quando gli investitori si erano già fatti la bocca all’ipotesi del Frankenstein keynesiano di helicopter money, ovvero Qe perenne.

Capito perché c’è nervosismo, altro che le banche venete o il rischio di Marine Le Pen all’Eliseo: qui siamo davvero al redde rationem generale, un sistema basato sul denaro gratis ora deve fare i conti con la scarsità di liquidità in circolo e con Banche centrali che di colpo scoprono il buonsenso. C’è da aver timore? Fate un po’ voi, come sapete io sono notoriamente un catastrofista che non ci prende mai, infatti il mondo sta vivendo in condizioni economiche di equilibrio e sostenibilità straordinarie (ma Wall Street sale, quindi viva il Re). Vi dico solo una cosa: ieri il presidente dell’Eurogruppo, quel Jeroen Dijsselbloem che ha accusato i Paesi del Sud Europa di spendere soldi in vino e donne e poi chiedere aiuti, ha disertato il dibattito in seduta plenaria all’Europarlamento sulla Grecia e sull’avanzamento dello stato dei negoziati. Unanime la condanna per il suo comportamento, anche alla luce della lettera con cui si diceva non più disponibile a partecipare, sottolineando quasi con fastidio di aver aggiornato i colleghi sul tema solo poche settimane fa, ma resta il gesto simbolico: la Grecia vuole rischiare di andare a fare compagnia alla Gran Bretagna? Si accomodi.

Non so quanti di voi hanno visto il film Margin call dedicato al caso Lehman Brothers, ma vale la pena farlo, nel caso: durante la riunione notturna, il grande capo decide di scaricare l’immondizia a bilancio senza dire nulla a nessuno, cercando di limitare i danni e infestando il sistema. Ecco le sue parole: «Ci sono tre modi per fare questo mestiere: essere i più furbi, imbrogliare o essere i primi. Siamo furbi ma non abbastanza, io non imbroglio e quindi…». Quindi, meglio che se crisi deve essere, parta da qui: almeno sapremo dove tamponare i danni più immediati e potremo sacrificare i più deboli. Perché mettetevi l’anima in pace: così non si può più davvero andare avanti.