In questi ultimi tempi non manca chi si affanna a diffondere la buona novella che siamo ormai usciti dalla crisi. Ma i risultati e i commenti di questi giorni ci riportano alla dura realtà. Le banche, sia europee che italiane, non hanno risolto i loro problemi, strutturali; l’economia non decolla; la disoccupazione non cala in maniera sensibile; le banche centrali continuano a stampare moneta a ritmi vertiginosi solo per evitare il crollo dei mercati finanziari, ma la soluzione non può venire dalla banale stampa di moneta. Anzi, si può solo rimandare la resa dei conti, al costo però di ingigantire il problema. E ora iniziano a esserci alcuni segnali preoccupanti che nemmeno la stampa di moneta funzioni più.

Il primo di questi segnali viene dai mercati: euro e borse sono sotto pressione, sentendo avvicinarsi la possibilità di un’uscita della Grecia dall’euro, non riuscendo più a sopportare non tanto il peso dei debiti, ma il semplice pagamento degli interessi. Infatti, pensare che la Grecia possa pagare il suo debito, ormai stabilmente sopra il 170% del Pil, nonostante tutti gli sforzi fatti, è illusorio. Basti pensare che il 15% della popolazione greca, 1,6 milioni, vive sotto la soglia di povertà con un reddito inferiore a 180 euro al mese, 6 euro al giorno. Cifre da terzo mondo. Il debito pubblico della Spagna è leggermente calato, ma al prezzo di un deficit sempre superiore al 4%. Quello della Francia è rimasto stabile, ma con un deficit sempre superiore al 3%. Insomma, i parametri di Maastricht sono un miraggio.

Ora veniamo al secondo segnale preoccupante. La spesa al consumo Usa è cresciuta dello 0,4% ad aprile, in linea con le attese degli analisti. Il piccolo problema è che il dato annuale è il più basso dal settembre 2016, segno che la crescita è tutt’altro che solida e certa. Altro che fine della crisi. E i consumi rappresentano i due terzi del Pil americano.

Terzo segnale preoccupante dal mercato immobiliare australiano. La società di gestione di fondi immobiliari ha deciso la chiusura dei fondi esposti in Australia e la restituzione ai clienti di centinaia di milioni di dollari perché i loro esperti sono convinti di trovarsi a poco da una calamità imminente nel mercato immobiliare. Forse qualcuno penserà che questo è un problema che riguarda solo il mercato immobiliare australiano. Ma la realtà è che in tutti i moderni paesi occidentali sono state seguite le stesse regole, quelle del libero mercato, quello del denaro facile prestato fino a gonfiare i prezzi e creare le bolle. Ma tutte le bolle prima o poi scoppiano.

A questo aggiungiamo pure i problemi di casa nostra. Secondo una inchiesta giornalistica pubblicata sul quotidiano La Verità, la bolla dei cosiddetti “prestiti sociali” concessi dalle Coop rischia di essere un evento finanziariamente più grave di quello delle quattro banche in difficoltà (per non dire fallite), cioè Banca Etruria, Banca Marche, CariChieti e CariFerrara. I risparmiatori hanno prestato i loro risparmi alle Coop e queste le hanno investite nel mercati finanziari, in particolare in quello immobiliare (si proprio quello dal quale in Australia stanno scappando). Di fronte ai primi fallimenti, il sistema delle cooperative e la Lega Coop hanno iniziato a mettere mano ai propri fondi e a restituire una parte dei soldi, per evitare l’effetto panico. Ma ora i soldi sono finiti e il totale degli investimenti da restituire è di 11 miliardi. Una catastrofe.

Come spiegato altre volte in precedenti articoli, questo è il risultato inevitabile di un sistema costruito a tavolino con delle regole fisse, che possono sembrare ragionevoli sul momento, ma in condizioni diverse mostrano tutti i propri limiti.

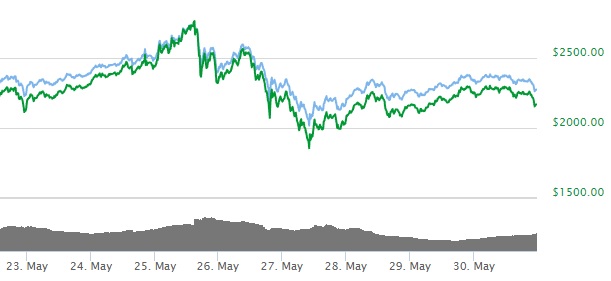

Dal mondo delle criptovalute, cioè quelle monete, come il Bitcoin, che dipendono da regole scritte in un software, stanno arrivando conferme sempre più illuminanti su quanto l’imposizione di regole fisse sia una cosa stupida, che non potrà mai aiutare l’economia reale. E proprio il Bitcoin negli ultimi giorni ha subito delle oscillazioni pazzesche nel confronti del dollaro. In pochi giorni è passato da 2000 dollari a 2800, per poi cadere in poche ore a 1700 e infine assestarsi (per ora) intorno ai 2200.

Quando ho visto il grafico che qui riproduco, mi è venuto in mente il mantra da sempre ripetuto da alcuni fanatici sostenitori di questa moneta: il Bitcoin è la soluzione perché non è gestito da una banca centrale, cioè non può essere creato all’infinito (la sua regoletta matematica prevede la creazione di Bitcoin fino alla somma di 21 milioni) e quindi non si può svalutare; quindi vi sarà la stabilità dei prezzi. Evviva il Bitcoin che impedisce la svalutazione!

Ora proprio il Bitcoin, con le sue oscillazioni pazzesche, ha dato prova proprio del contrario della stabilità del valore della moneta. E questo è ovvio, perché il mercato finanziario è frattale e quindi tende a favorire gli eccessi. E così, quei geni dell’informatica (ma ignorantissimi dell’economia) hanno dato vita a una pseudo moneta virtuale che non potrà mai avere le caratteristiche della stabilità proprio per la sua natura intrinseca di sistema frattale votato agli eccessi.

Basta pensarci un attimo: quale consumatore, vedendo una moneta che sale tanto, se ne disferebbe a cuor leggero per un acquisto via internet? Non sarebbe forse invogliato a usare euro o dollari e tenersi invece i suoi Bitcoin? E quale venditore accetterebbe spensieratamente Bitcoin per la propria merce, sapendo che possono calare di valore tanto repentinamente? I venditori sono sul mercato per vendere la propria merce, non certo per prendersi dei rischi incontrollabili!

Quindi niente Bitcoin o altre cripto valute per l’economia reale. Ma il problema è che il caso estremo delle cripto valute ci insegna qualcosa di molto importante: le regole fisse portano inevitabilmente a una distorsione del mercato. E pure le monete ufficiali (dollaro, euro, yen e tutte le altre) hanno le loro regole fisse. E sono regole che si basano su assunzioni ideologiche del funzionamento dell’economia.

Oggi quello che manca è una moneta che sia al servizio dell’economia reale. Perché la moneta “deve servire, non governare!” (Evangelii Gaudium, n. 57).