In un intervento su queste pagine del 26 luglio dello scorso anno ci domandavamo chi avesse visto il conto economico del 2016 di Alitalia. Infatti, i vecchi amministratori non lo avevano pubblicato, né annesso alla documentazione trasmessa al ministero dello Sviluppo economico in occasione della richiesta di amministrazione straordinaria, avvenuta il 2 maggio. La loro “Relazione illustrativa” sulla situazione economica e patrimoniale dell’azienda presentava infatti dati dettagliati di conto economico per i primi due mesi del 2017, ma non per i dodici del 2016, in assenza dei quali restavano sconosciute e incomprensibili le cause del peggioramento della gestione che avevano portato al commissariamento.

Immaginando che quei dati non sarebbero stati resi noti in breve tempo, nell’intervento prima citato avevamo provato a ricostruire il conto economico “perduto” in base a stime, calcolando analiticamente i ricavi e desumendo i costi totali attraverso la somma dei ricavi e del disavanzo, indicato nella documentazione allegata alla richiesta di amministrazione straordinaria. I ricavi passeggeri erano stati stimati moltiplicando dapprima i passeggeri trasportati da Alitalia, risultanti dalle pubblicazioni statistiche dell’Enac, per le distanze medie percorse nell’anno precedente nei diversi segmenti di offerta, e in seguito i passeggeri km così ottenuti erano stati convertiti in fatturato applicando stime sugli yield, i proventi per passeggero km, desunti dalla stessa documentazione fornita da Alitalia in occasione del commissariamento. Si otteneva in tal modo una stima del fatturato passeggeri in lieve crescita, dato che i maggiori passeggeri certi e le maggiori percorrenze stimate riuscivano a compensare ampiamente l’effetto riduttivo derivante dal calo degli yield. Pertanto il notevole peggioramento del risultato economico nel 2016 doveva necessariamente attribuirsi a un consistente incremento dei costi che tuttavia, in assenza del conto economico, non si era in grado di analizzare.

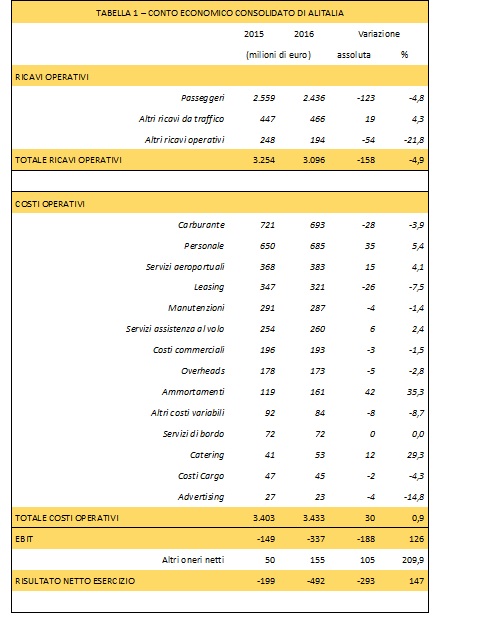

L’articolo di oggi ha il compito principale di spiegare perché quelle stime non erano corrette e vanno in conseguenza archiviate. Infatti, il peggioramento della gestione aziendale nel 2016 è interamente da attribuirsi alla riduzione dei ricavi, in particolare di quelli passeggeri, mentre i costi industriali sono rimasti sostanzialmente stabili. Queste informazioni si possono desumere con certezza da un documento presentato dalla vecchia gestione aziendale alle organizzazioni sindacali il 22 marzo 2017, in occasione della trattativa che si sarebbe inaspettatamente conclusa con la bocciatura referendaria alla fine del successivo aprile. Nel documento in oggetto è riportato anche il conto economico consolidato di Alitalia del 2016, pur se in una versione non definitiva, qui ripreso nella Tabella 1 in attesa che possa essere quanto prima sostituito dalla sua versione ufficiale.

Alitalia passa da una perdita industriale (Ebit) di 149 milioni nel 2015 a una di 337 milioni nel 2016, con un peggioramento di 188 milioni, dovuto per 158 milioni a riduzione dei ricavi operativi (di cui 123 ricavi passeggeri) e per 30 milioni a incremento dei costi operativi totali, i quali passano da 3.403 a 3.433 milioni. Inoltre, dato che la “Relazione illustrativa” consegnata al Mise il 2 maggio riporta un risultato netto negativo per il 2016 pari a 492 milioni, in peggioramento rispetto ai -199 milioni dell’anno precedente, in aggiunta all’Ebit negativo per 337 milioni devono essere intervenuti oneri netti a carattere non industriale per altri 155 milioni, triplicati rispetto all’anno precedente, e sulle cui origini non è possibile esprimere alcuna ipotesi.

Com’è stato possibile prevedere ricavi passeggeri in aumento nel 2016 mentre essi si sono invece ridotti del 4,8%? Questo calo appare dovuto principalmente alla riduzione degli yield, i proventi medi per passeggero km, tuttavia anche noi avevamo ipotizzato una loro diminuzione di circa il 4%. Il nostro errore è nato in realtà dal fatto che abbiamo applicato la stima del ricavo medio per passeggero ai passeggeri totali Alitalia del 2016 rilevati dall’Enac, ma essi non coincidono negli esercizi precedenti con quelli abitualmente indicati da Alitalia nel suo bilancio. Tra i due dati vi è infatti una notevole discrepanza, che fa sorgere un nuovo piccolo mistero: l’Enac ci informa nel suo annuario statistico che nel 2016 hanno viaggiato con Alitalia complessivamente 23.106.354 passeggeri, in aumento rispetto ai 22.987.134 del 2015. Tuttavia nel bilancio 2015, l’ultimo disponibile, Alitalia indica di aver trasportato nell’anno 22,1 milioni di passeggeri, circa 900 mila in meno di quanto sostenuto dall’Enac. Com’è possibile questa differenza? Essa è dovuta al fatto che i vettori aerei riportano in bilancio il dato dei “revenue passengers”, i passeggeri paganti, mentre i gestori aeroportuali censiscono e comunicano all’Enac tutti i passeggeri imbarcati. Possibile tuttavia che Alitalia trasporti quasi un milione di passeggeri non paganti ogni anno?

Non essendo in grado di rispondere alla domanda continuiamo a ragionare sulla discesa dei ricavi, dovuta alla riduzione degli yield. Si tratta evidentemente di un fenomeno che non riguarda solo Alitalia, ma che in un anno di discesa dei prezzi petroliferi ha interessato la generalità delle compagnie aeree. Ad esempio, nel grande gruppo Lufthansa, al quale il Governo italiano vorrebbe quanto prima aggregare Alitalia, lo yield medio si è ridotto del 5,2% (anche se i ricavi totali passeggeri sono diminuiti solo del 2,5% grazie a un aumento di traffico del 2,8%). In Lufthansa tuttavia questo calo dello yield non ha avuto effetti negativi sul conto economico dato che i costi unitari per passeggero km si sono simmetricamente ridotti del 5,4%. In sostanza Lufthansa ha semplicemente trasferito ai suoi clienti, attraverso minori prezzi, i risparmi di costo conseguiti. Alitalia non è invece riuscita a ridurre i costi, ma ha dovuto egualmente ridurre i prezzi a causa della concorrenza sul mercato, peggiorando in conseguenza il suo disavanzo.

Nel 2016 le compagnie aeree hanno trasferito ai consumatori principalmente i risparmi ottenuti sul fronte del costo del carburante. Il gruppo Lufthansa ha speso complessivamente su questa voce il 15,5% in meno, effettuando l’1,8% di voli in più. Il risparmio medio per volo è stato pertanto del 16,1%. Se dalla riduzione delle quotazioni petrolifere Alitalia avesse tratto lo stesso vantaggio di Lufthansa avrebbe dovuto ritrovarsi, avendo effettuato l’1,9% di voli in meno, un risparmio in bilancio sulla voce specifica del 17,7%, riducendo in conseguenza la sua spesa da 721 milioni a 593 milioni, con un risparmio di 128 milioni di euro, 100 in più di quelli effettivamente realizzati. Pertanto 100 milioni del peggioramento nel 2016 del risultato industriale di Alitalia sono dovuti alla mancata riduzione dei costi del carburante, riduzione che negli altri vettori è avvenuta e che tutti hanno trasferito ai consumatori sotto forma di minori prezzi. Si tratta, è opportuno ricordarlo, dell’identica cifra che i commissari straordinari di Alitalia hanno dichiarato di essere riusciti a risparmiare su base annua dalla rinegoziazione degli sfavorevoli contratti di fuel hedging sul carburante.

Se tuttavia esaminiamo anche il conto economico del 2015 per verificare se non vi fossero già in quell’anno spazi di risparmio sul costo del carburante, scopriamo che 52,4 milioni dei 721 sostenuti non sono relativi a spesa per l’acquisto di carburante, ma a perdite su contratti di fuel hedging. Pertanto la spesa necessaria in quell’anno, il primo a gestione Etihad, avrebbe dovuto essere, con scelte gestionali appropriate, non superiore a 669 milioni e diminuire del 17,7% nel 2016, come in precedenza stimato, portandosi a 551 milioni. Poiché la spesa effettiva per il carburante del 2016 è stata di 693 milioni, l’extracosto evitabile sul medesimo è in conseguenza stimabile in 142 milioni.

Riguardo ad altre rilevanti voci di costo è la stessa gestione di Alitalia pre commissariamento a evidenziare e quantificare nella trattativa del marzo 2017 con le organizzazioni sindacali il disallineamento rispetto al benchmark delle altre compagnie. Riguardo al leasing della flotta essa indica un extracosto del 23% in relazione ai velivoli di medio raggio (Airbus A319, A320 e A321), del 41% riguardo alla flotta regionale (aerei Embraer) e del 63% per la flotta a lungo raggio (Airbus A330 e Boeing 767). Ponderando i tre valori in base alla composizione della flotta di Alitalia si perviene a un extracosto globale del 36% sul leasing, corrispondente a 86 milioni di euro teoricamente risparmiabili sui 321 totali sostenuti nel 2016 per questa tipologia di costo.

Per quanto riguarda invece la voce manutenzioni la stessa gestione di Alitalia riconosceva di avere extracosti riducibili pari al 19% dei costi effettivamente sostenuti. Applicando questa percentuale ai 287 milioni di oneri sostenuti nel 2016 si ottiene un possibile risparmio di 46 milioni di euro. In relazione ai servizi di handling aeroportuale è invece riconosciuto un extracosto del 25% rispetto a un benchmark calcolato sui principali aeroporti. In questo caso non appare corretto applicare questa percentuale al costo totale dei servizi aeroportuali del 2016, riportato nella tabella precedente, in quanto non inclusivo dei soli costi di handling; invece nel bilancio 2015 i costi di handling, comprensivi dell’assistenza a terra ai passeggeri, sono identificati separatamente e quantificati in 292 milioni. Ipotizzando che siano rimasti invariati, il risparmio teoricamente realizzabile sui medesimi è stimabile in 59 milioni.

Si arriva infine all’ultima voce di costo considerata riducibile dalla stessa Alitalia, i costi commerciali, intesi come spese di vendita, indicati da Alitalia nel 7,8% del fatturato totale dell’azienda e ritenuti riducibili dalla medesima al valore benchmark del 3,3%. Si avrebbe in questo modo un risparmio pari al 4,3% del fatturato totale, corrispondente a 125 milioni. Se sommiamo pertanto i risparmi ritenuti necessari dalla stessa gestione uscente di Alitalia in relazione solo a quattro voci principali di costo (leasing della flotta, manutenzioni, handling aeroportuale e spese di vendita) arriviamo già a minori costi industriali annui per 316 milioni che diventano 458 milioni includendo anche il taglio degli extracosti sul carburante, non messo in luce nella trattativa coi sindacati. Ma poiché il risultato industriale 2016 è stato negativo per 337 milioni con il taglio di tutti i 458 milioni di extracosti, e senza intervento alcuno sul costo del personale che non appare necessario, sarebbe invece divenuto positivo per 121 milioni. La Tabella 2 illustra il conto economico 2016 nella duplice versione a costi effettivi e a costi efficientati in base ai risparmi quantificati in precedenza.

L’analisi sin qui svolta dimostra che:

1) La crisi di Alitalia che ha portato all’amministrazione straordinaria appare dovuta, principalmente se non esclusivamente, all’incapacità della precedente gestione di tagliare extracosti aziendali derivanti da contratti di fornitura sfavorevoli che la rendevano non competitiva rispetto ai concorrenti.

2) Tra essi il più rilevante è quello legato al costo del carburante che ha impedito all’azienda di trarre vantaggio, a differenza dei suoi competitori, dalla discesa delle quotazioni petrolifere.

3) Il percorso negativo di Alitalia è interamente da imputarsi all’incapacità della sua gestione di operare con costi efficienti di produzione e non può considerarsi ineluttabile.

4) Alitalia risulta ampiamente risanabile solo tagliando gli extracosti sulle principali voci negative di conto economico e senza necessità di toccare il costo del lavoro.

5) È molto probabile che anche le voci di costo minori, qui non considerate, siano passibili di miglioramento, così come è evidente la possibilità di perseguire politiche attive dei ricavi, in grado di migliorare questi ultimi attraverso un maggiore load factor, una più ampia differenziazione dei prezzi e una riconsiderazione dell’offerta, delle rotte servite e delle relative frequenze.

6) L’analisi svolta smentisce totalmente la validità della strategia di ridimensionare l’azienda al fine di ricercare l’equilibrio di bilancio. Essa sarebbe infatti valida esclusivamente in presenza di costi efficienti ma di ricavi insufficienti su talune rotte o segmenti di mercato, che solo in tal caso avrebbe senso tagliare.

7) Chiunque compri Alitalia, dato che non vorrà perdere soldi, dovrà necessariamente eliminare le inefficienze sopra segnalate. Non si vede allora perché il governo non abbia dato pieno mandato ai tre commissari straordinari di procedere in tal senso prima di un’eventuale vendita.

L’analisi precedente dimostra che la strategia del Governo di procedere rapidamente alla vendita, delegando il risanamento all’acquirente, è errata e che quella corretta è l’opposta: prima risanare e poi eventualmente vendere, ma da posizioni molto più robuste e in grado di spuntare condizioni economiche e dimensionali dell’azienda più soddisfacenti, in grado di minimizzare l’impatto sull’occupazione e sui conseguenti costi sociali. Questo errore può ancora essere corretto.