Lo chiedo a voi: quando si può dire, con certezza, che lo spread ci è “sfuggito”? Quando arriva a 350? 400? 450? O magari 575 punti base, massimo toccato nella crisi del debito del 2011 che accompagnò forzatamente alla porta di palazzo Chigi l’allora Premier, Silvio Berlusconi? Sarebbe interessante capirlo, non fosse altro per un paio di motivi. Primo, ci sono in ballo i conti pubblici italiani. Quindi, il funzionamento stesso dello Stato. E, di fatto, i soldi di tutti noi. Secondo, perché a fissare quella poco precisa e scientifica soglia di allarme, come Rubicone varcato il quale il Governo dovrà cambiare la manovra finanziaria, non è stato un eminente sconosciuto di passaggio, ma il de facto ministro dell’Economia, ovvero il professor Paolo Savona, solo formalmente titolare del dicastero dei rapporti con l’Ue. Di fatto, stratega del suicidio assistito di una nazione. Ma attenti, perché qui siamo alla strategia win-win, almeno in base agli azzardatissimi calcoli della maggioranza. Perché il professor Savona sa, a differenza di gente come il ministro Toninelli, utilizzare l’italiano in maniera impeccabile, quasi sopraffina. E, quindi, calibra ogni virgola, non solo ogni parola. Lasciando aperto più di un varco, più di una scappatoia nel gioco di sponda con i due titolari del governo, Salvini e Di Maio, stante la rituale sparizione del premier formale, quel Giuseppe Conte che è ormai più materia per le ricerche di Federica Sciarelli che per le cronache politiche.

I due guastatori giocano la carta della rivoluzione in nome del popolo e del “tirare diritto” sul Def? Lui non rinnega, ma mette un paletto, confuso e insondabile al massimo: chi può, infatti, dire quale sia il livello in cui lo spread “sfugge”? In coscienza, nessuno. Formalmente, la buonanima di Carlo Azeglio Ciampi direbbe che uno spread sopra lo zero con i Bund già non va bene, ma non vogliamo eccedere in rigore, fissiamo a 150 la soglia di sostenibilità. Oggi siamo al doppio. E, soprattutto, siamo a 200 punti base di spread non sul Bund a 10 anni, ma sul Bonos spagnolo pari durata: addirittura, il nostro decennale prezza un rendimento inferiore solo dello 0,9% su quello greco. Diciamo che, a mio avviso, lo spread è già “sfuggito”. Ma la manovra non cambia. E strategicamente. Perché cambiarla, quando puoi – come fa il ministro Savona – giocare di rimessa come le neopromosse quando incontrano le grandi, spedendo la palla in tribuna, chiudendosi a riccio e sperando nel contropiede perfetto?

E Savona, infatti, gioca il ruolo del pontiere con Bruxelles, lui che addirittura aveva preparato il “piano B” in caso di uscita dall’euro ma, soprattutto, di sfinitore ai fianchi del duo che è da sempre nel suo mirino: Mario Draghi e il presidente Sergio Mattarella. Vi pare un caso che, dopo il loro incontro di mercoledì scorso al Quirinale, il professor Savona sia diventato così attivo e onnipresente, di fatto relegando il povero Tria alla macchietta che di lui fa Maurizio Crozza? E, non a caso, Savona gioca quella carta. Perché sa, essendo uomo intelligente e che conosce l’economia, che semplicemente la fine del Qe, sic et simpliciter, non è possibile: crolla tutto. Draghi deve fare qualcosa in più rispetto al mero reinvestimento dei titoli in detenzione alla Bce, quantomeno deve operare uno swap sulle scadenze più brevi e inglobare quelle più lunghe, in modo da garantire uno scudo temporale anti-spraed ai debiti più attaccabili, il nostro e quello spagnolo. Ma, nella mente di Savona, c’è altro: la garanzia perenne di Francoforte sul debito sovrano, l’introduzione forzata a colpi di spread del concetto di risk-free rispetto ai titoli di debito pubblico dell’eurozona. Tutti. Il vecchio vaso di Pandora scoperchiato da Angela Merkel su mandato della Bundesbank per operare con mano libera sulla crisi greca: bene, a Roma pensano di utilizzare il Def, il reddito di cittadinanza, la flat-tax e il deficit come cavalli di Troia per ribaltare completamente l’assetto delle politiche monetarie e fiscali dell’Ue. Roba da poco, non vi pare? E, soprattutto, scommessa che vede sul piatto una puntata record: la sostenibilità stessa dei nostri conti pubblici.

Non escludo affatto che sul breve termine l’azzardo del professor Savona paghi, non fosse altro perché sono mesi e mesi che vi dico che Draghi non può staccare la spina del tutto e lavarsene le mani, perché a patire sarebbero anche – e pesantemente – le aziende francesi e tedesche, principali beneficiarie del programma di acquisto di debito corporate della Bce (il Cspp) e ora, come tutto il mondo, alle prese con l’esplosione dei rendimenti innescata dalla politica della Fed, quindi con un aumento dei costi per il proprio finanziamento sul mercato obbligazionario “libero” o tramite il settore bancario, a sua volta destinato a una contrazione del credito e costi maggiori per l’erogazione. Insomma, la tempesta perfetta. In cui infilarsi con la consapevolezza che, male che vada, si farà naufragio. Ma tutti insieme, non solo la nave Italia. Quindi, la possibilità che il mega-rimorchiatore Bce intervenga per trarre tutti in salvo, almeno sul breve termine, sale. E di molto. A tal punto da dar vita a un azzardo quasi mai visto.

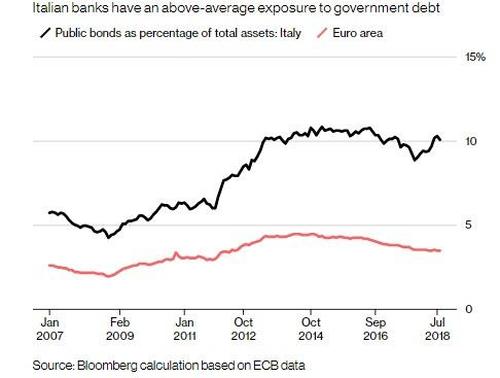

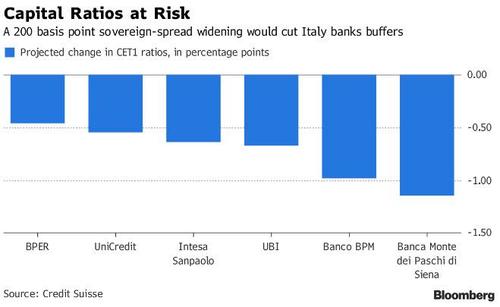

Attenzione, però. A questo. Le nostre banche, dall’altro giorno, sono sotto vigilanza rafforzata delle autorità europee rispetto ai livelli di liquidità. Ovvero, Bruxelles vuole controllare che abbiano patrimonio sufficiente a restare solvibili, a fronte dell’aumento dello spread. E il perché di questa mossa, rilanciata l’altro giorno dalla Reuters, è presto detto dal primo grafico, il quale ci mostra plasticamente la radice di ogni male: ovvero, la quantità esorbitante di debito pubblico in pancia alle nostre banche rispetto alla media europea. Il doppio. Il famoso doom loop. E il secondo grafico ci mostra l’impatto patrimoniale atteso su alcuni nostri istituti, in base a uno scenario di aumento dello spread di 200 punti base. Insomma, la famosa quota 400 in base alla quale, per la ricerca di Ubs, i nostri istituti di credito dovrebbero ricorrere a ennesimi e costosissimi aumenti di capitale.

E cosa significhi questo, è noto a tutto. Meno credito e più costoso, mutui e prestiti in testa, ancorché si faccia riferimento all’Euribor e non al differenziale fra Btp e Bund. Ma le banche hanno in pancia troppo debito, il quale se si deprezza con l’aumento dello spread, sconta a bilancio quelle perdite e incide appunto sulla patrimonializzazione: stante le regole di Basilea, se questa cala, di conseguenza devono calare anche gli impieghi. E un qualcosa che paghiamo tutti, dall’aumento delle commissioni a sproporzionate penali su sconfinamenti anche limitati fino ai casi più seri, il ritiro di fidi e la stretta creditizia su erogazione di prestiti e accensione di nuovi mutui. Con la sua sfida, il Governo vuole quindi anche stracciare e mandare al macero le regole di Basilea e l’intero impianto di supervisione bancaria europea? Se così fosse, siamo alla follia. Fatta mettendo sul piatto della scommessa, i soldi di tutti noi. Non a caso, il ministro Salvini ha lanciato preventivamente la sua versione di “oro per la Patria”, dicendo che se lo spread andrà fuori controllo, gli italiani daranno una mano al Governo, stante l’ammontare enorme di risparmio privato e proprietà immobiliare del nostro Paese. Sapete cosa significa, vero?

Auguroni, perché qui la situazione è si teoricamente win-win a livello politico per il Governo, in caso di ritorno al voto o in vista delle europee ma anche a rischio di terremoto finanziario per il Paese. Come minimo, per le sue banche. Le quali, si sa, non stanno benissimo ma gestiscono proprio quella mole enorme di risparmio privato e regolano il mercato immobiliare attraverso l’erogazione di mutui. E questo, ai concorrenti internazionali, fa molta, molta gola. Speriamo che torni il buon senso, a livello collettivo. Altrimenti questa volta rischiamo davvero grosso. Talmente grosso che, forse, nemmeno Mario Draghi potrà limitare più di tanto i danni collaterali.

P.S.: Italia, Italia, solo Italia. Giustamente, da un certo punto di vista. Perché dopo aver dato vita al miracolo di una flat tax a più aliquote (un po’ come l’acqua asciutta), ieri il mondo ha scoperto che, a detta del ministro dell’Economia in persona, per il suo finanziamento ci sono a disposizione 600 milioni. Praticamente, briciole per il caposaldo elettorale leghista, immigrazione a parte. Immediata la replica del ministro Salvini: «No, ci sono 1,7 miliardi». Poi, il capolavoro di dadaismo: «Io e Tria diamo la stessa cifra, è solo una questione di prospettiva». Capite che, al netto della Bce che sta schermando, se oggi lo spread andasse a 450, non dovremmo stupirci. Siamo alle cifre in prospettiva, dopo i tunnel del Brennero. Ma attenzione, perché così stiamo soltanto – oltre che suicidandoci come Paese – anche garantendo una cortina fumogena ai nostri presunti “nemici”. Ieri il Daxdi Francoforte ha chiuso a -2,2%, peggior piazza europea. E i filotti di chiusure negative stanno diventando parecchi: sintomo che il voto di domenica in Baviera è il vero anticipo del redde rationem, c’è tensione palese. Di fatto, la molla che potrebbe garantire il casus belli a Mario Draghi per entrare di nuovo nella cabina telefonica e uscirne vestito da Superman della liquidità. Speratelo, con tutto il cuore. E attenzione, perché queste parole le sto scrivendo alle 18.06 di mercoledì 10 ottobre, quando il Nasdaq a New York già perde il 2,1%, con le mitiche Faang (le azioni del comparto tech che reggono praticamente l’indice da sole) che si stanno letteralmente schiantando al suolo, nonostante i buybacks record. Cosa vi avevo detto, quando vi dicevo che se gli insiders stavano vendendo, un motivo ci sarà pur stato? Ora si balla.