Avviso ai naviganti: quanto state per leggere, non è un’istigazione al luddismo 2.0. Non è la versione socio-finanziaria di Fight club. Non è un invito a uno jungeriano ritorno nel bosco, né un nichilistico appello per la riesumazione delle romantiche cabine telefoniche della Sip, dei gettoni e dell’avviso di esaurimento credito. È una constatazione amara, figlia dell’esperienza. Di lavoro, lo sapete, analizzo i mercati finanziari. E le loro implicazioni politiche e geopolitiche. Insomma, sguazzo nel guano. E dopo un po’, impari a riconoscerne l’odore all’istante: più pungente, più tossico, più ingannevolmente sopportabile, quasi mellifluo. Perché ogni bolla, come in gergo si chiamano le sovra-valutazioni di titoli azionari (od obbligazionari o di materie prime), ha il suo odore. Che si riconosce, avendo il naso allenato, fin dalla sua formazione. Quando è una bollicina, apparentemente innocua. E, soprattutto, tremendamente eccitante.

C’è un po’ del proibito di Nabokov nell’istinto di chi vuole cavalcare la prossima onda, salire in giostra da subito e fare tanti, tanti soldi facili in base a un’intuizione. O un’imbeccata. Lolita, mon amour! Fu così per quella dot.com del 2000, per quella dei mutui subprime legati al settore immobiliare Usa del 2007-2008. Oggi, invece, è il mercato intero a essere in bolla. Tutto, ogni singola asset-class è sovra-valutata. Per una semplice ragione: anni e anni di denaro a pioggia gentilmente offerto dalle Banche centrali. Formalmente, per combattere la recessione globale post-Lehman e rimettere il mondo in carreggiata. Perfetto, il mondo non solo è sulla corsia di emergenza e con il triangolo già piazzato alla debita distanza, ma sta per essere investito dallo stesso furgone dell’Aci che, sempre formalmente, starebbe arrivando in suo soccorso. Ma che, disgraziatamente, come Frankenstein è andato fuori controllo.

Ma ogni situazione ha il apogeo e il suo punto di contatto: le bolle finanziarie non sono differenti dal resto delle cose umane. Quindi, se la crisi debitoria dell’alto rendimento obbligazionario – pianeta remoto – appare l’apogeo del disastro in agguato, i bagni di sangue del mitico Nasdaq rappresentano la distanza minore, quasi il contatto, fra l’iperuranio finanziario e la cosiddetta opinione pubblica. O, come lo chiamano i gestori finanziari in maniera forse poco ortodossa ed elegante, il parco buoi. Quello che, con ciclicità quasi da fuoco artefice di dottrina stoicista, viene tosato e paga il prezzo delle crisi. Perché? Semplice, perché è avido. E ignorante, etimologicamente parlando. Quindi, “sale in giostra” quando il ciclo economico dei corsi borsistici è entrato in fase pre-discendente, sui massimi: quando i professionisti, quelli saliti alla prima fermata, dicono “stop” e vendono a prezzo record, ciò che i giornali – nel frattempo, destati dal loro torpore dalla sveglia degli inserzionisti pubblicitari – cominciano a spacciare in maniera martellante come “l’occasione del secolo”, il “mercato al rialzo del millennio” e idiozie simili. Anche esse cicliche.

Un esempio? Vi rifarò il solito, ma è importante che certi concetti si fissino nella testa, cristallizzino, diventino elementi qualificanti di analisi. Guardate questo grafico, risale a due settimane fa, ma, vi assicuro, nel frattempo le cose non sono cambiare un granché. La linea verde rappresenta l’andamento dell’indice Dow Jones della Borsa di New York, quella rossa il flusso – ovvero gli investimenti – della cosiddetta smart money, banche e fondi speculativi. Quelli “furbi”, gli investitori professionisti. I quali hanno bellamente evitato i bagni di sangue cominciati a ottobre, scaricando al prezzo massimo i titoli di cui erano in possesso già in estate a un esercito di gonzi che non aspettava altro, dopo aver ricevuto la telefonata del promotore finanziario di turno. “Tutti alle Maldive per Natale!”, pensavano. Invece, andranno da Wal-Mart. E senza nemmeno poter spendere molto. Ed è sempre stato così: nel 1999-2000, nel 2007-2008 e oggi.

Il parco buoi è una certezza, come morte e tasse. Il parco buoi, soprattutto, è l’elemento fondante di quel casinò manipolato in nuce chiamato Borsa. Perché è il prestatore di ultima istanza, quello che sicuramente comprerà ciò che media, pubblicità e banche gli diranno di comprare. E al momento giusto, ovvero quando il cerino è ormai consumato e nessuno vuole ritrovarselo in mano e scottarsi le dita. Un po’ come una manipolazione sistematica del gioco delle sedie, in base alla quale per quanto tu possa stare attento e muoverti veloce, resterai sempre in piedi. Sembra una canzone di Elio e le storie tese, è di fatto la regola aurea per ogni bravo operatore di Borsa, la sua Bibbia laica. Sembra un mondo complicato, in realtà è basato su leggi la cui semplicità istintiva e darwiniana potrebbe essere applicata a degli organismi monocellulari del Borneo, garantendo loro un perfetto stile di convivenza civile.

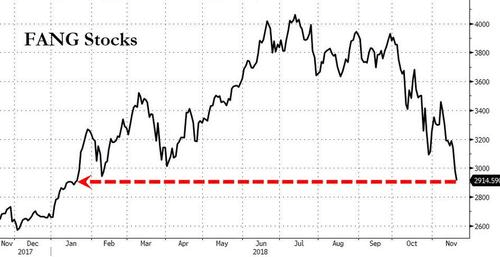

Perché prima ho citato il Nasdaq? Semplicemente perché fra tutti gli indici di Wall Street è il più trendy, è quello tecnologico, quello cui fa riferimento la Silicon Valley, la comunità delle app, le start-up della Starbucks generation e tutta quella serie di supercazzole che capitalizzano in Borsa come aziende farmaceutiche in grado di scoprire la cura per il diabete o il vaccino contro il cancro al seno, ma, in realtà, ti fanno recapitare a casa una pizza in metà tempo o ti permettono di sembrare più slanciato e senza occhiaie nei selfie che pubblichi su Facebook (perché, signori, è un ossimoro e una contraddizione ontologica, quasi hegeliana, il fatto che una start-up duri dieci anni, lo capite anche voi). Architrave del successo di quell’indice che, giorno dopo giorno, sta letteralmente spappolandosi al suolo dallo scorso settembre sono le cosiddette Faang, ovvero i titoli azionari che fanno riferimento ai cinque nomi simbolo del comparto: Facebook appunto, Amazon, Apple, Netflix e Google. Dei giganti, insomma.

Questo altro grafico ci mostra come dopo il -3% di chiusura di lunedì e il -1,75% di martedì a Wall Street, quattro di queste aziende – le Fang senza Amazon – siano scese ai minimi di valutazione da 10 mesi. Di fatto, insieme hanno perso capitalizzazione per circa 610 miliardi di dollari dai massimi di questa estate. Poi mercoledì, complice il solito short-squeeze, rumors sulla Fed che a primavera potrebbe fermare per una pausa il rialzo dei tassi e l’effetto “gatto morto”, il rimbalzo. Giusto in tempo per festeggiare senza patemi, ieri, il Giorno del Ringraziamento.

Panico sui giornali? Prima pagine? Approfondimenti nei tg, negli Usa come in Italia? Non sia mai, prima del Thanksgiving Day! Sacrilegio! E in Italia, siamo matti, ancora non si sa chi ha vinto il Grande Fratello Vip, né chi si è qualificato dalla fase a gironi della Champions League! Il parco buoi potrebbe spaventarsi e, in quanto tale, cominciare a scalciare, muggire, entrare in crisi epilettica come prima di una marchiatura a fuoco, caricare la staccionata per scappare. Che sia altro a occupare i mezzi di comunicazione, la classe media – appena uscita dall’incubo proletarizzazione in cui era precipitata con la crisi Lehman grazie alla falsa percezione di benessere garantita dal credito al consumo, ovvero la felicità declinata in modo e tempo di rate, Tan e Taeg – non deve essere disturbata. Né, tantomeno, spaventata, resa sospettosa, addirittura spinta a informarsi.

L’Orrore! Come il colonnello Kurz, come un Conrad moderno che ne risale la foce: non sia mai che la gente metta in dubbio il Matrix, altrimenti è finita. Non la pacchia salviniana. Il sistema stesso.

(1- continua)