Il giochino di specchi e fumo, come dicono gli americani, si sta disvelando, giorno dopo giorno, sotto gli occhi di chi vuole vedere la realtà per ciò che è e non ciò che appare. Ma partiamo dall’ufficialità: parafrasando il noto proverbio, infatti, da giovedì sera “il dazio è tratto”. Donald Trump ha firmato l’ordine esecutivo che dal 23 marzo vedrà in vigore le tariffe penalizzanti su acciaio e alluminio estero sul mercato statunitense, una mossa – a suo dire – per tutelare i lavoratori americani. L’Ue minaccia ritorsioni contro di dazi Usa, ma, come ora ovvio, finora solo a parole e cercando di evitare uno scontro frontale: addirittura, il consigliere economico della Casa Bianca, Gary Cohn, ha fatto seguire alle parole i fatti a tempo di record e si è dimesso, proprio in relazione alla decisione di presidente di imporre tariffe penalizzanti verso i competitor commerciali.

Direte voi, la prova del contrario di quanto dice Bottarelli. No, l’esatto opposto. L’Ue, debitamente istruita dalla Bce, ha capito la logica che sottende l’intera operazione e ha colto la palla al balzo per mettere in cascina fieno fresco per una nuova crisi da spacciare ai mercati in cerca di emergenzialità: non a caso, Mario Draghi ha sentito il bisogno di ribadire la gradualità necessaria nel ritiro del Qe, sottolineando come il board dell’Eurotower seguirà strettamente il principio della forward guidance per prendere qualsiasi decisione. E poi? Se da un lato l’Eurotower ha eliminato dal suo comunicato post-board ogni riferimento a possibili aumenti o estensioni degli acquisti, se necessario, dall’altro il numero uno ha sottolineato come atti unilaterali come quelli di Trump possano avere impatti a livello globale, non un ultimo sull’inflazione. E metti che le prospettive peggiorino, cosa fai? Non rimetti mano alla stamperia per un po’, tanto la colpa è di quello con i capelli strani che sta alla Casa Bianca.

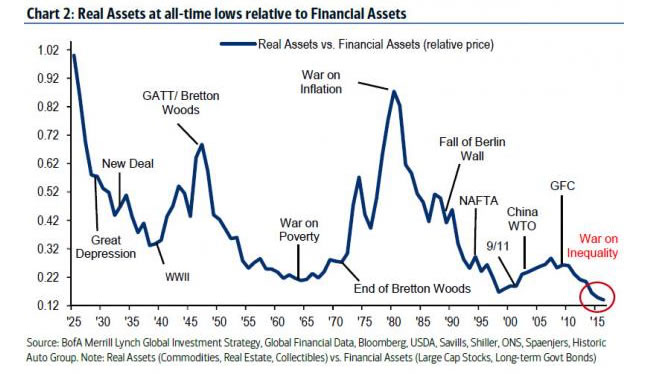

E Cohn? È un ex banchiere di Goldman Sachs, sa quando è il momento di abbandonare la scena: solitamente, un minuto prima del disastro e con una straordinaria motivazione, in grado di metterlo al riparo dalle critiche e dalle accuse. Come dire, se la folle politica della Casa Bianca innescherà una crisi in grado di far deragliare non solo i mercati ma la stessa ripresa economica Usa, Cohn avrà la scusa pronta: io lo sapevo e me ne sono andato per questo. Peccato che sia stato lui a dettare l’agenda economica di Trump finora, taglio delle tasse e budget 2019 tutto a deficit in testa. E di quale ripresa stiamo parlando, quella che ci mostrano questi due grafici, forse? Più della metà delle aziende Usa sta perdendo soldi, mentre la comparazione fra assets finanziari e assets reali non è mai stata così divergente: è questo il quadro che Cohn intende rivendicare e difendere con il suo addio?

Attenzione, siamo di fronte a un deja vù storico notevole: Trump, infatti, appare lanciato verso un epilogo della propria breve carriera politica a metà fra Herbert Hoover e John Fitzgerald Kennedy. Non sono impazzito, provate a seguirmi. Il primo, 31mo presidente Usa, fu infatti l’uomo del grande taglio fiscale del 1930 in risposta alle tensioni del Grande Depressione, operazione di cui beneficiarono soprattutto le corporations e, subito dopo, della politica di dazi conosciuta come Smoot-Hawley Act. Cosa accadde? Il focus di Hoover sull’iper-produzione infrastrutturale espanse enormemente il debito Usa, di fatto lasciando inascoltato o quasi il grido di dolore occupazionale del Paese. Fu colpa di Hoover il 1929 o il suo fallout? No, ma le sue politiche economiche errate, come l’Hoover Dam, restano scolpite nella storia come tali: e lui, come potenziale capro espiatorio che garantisca ai veri responsabili se non l’immunità totale, certamente un bell’alibi. Ricorda nulla? E Kennedy? Guardate questo grafico: già il fatto che sia stato pensato e prodotto, deve far riflettere. Trump destinato alla stessa fine di Jfk? Non è detto, almeno non a livello fisico: basta ucciderlo politicamente, addossando al timing folle della sua scelta sui dazi la responsabilità per la crisi in arrivo. Responsabilità che invece grava su Banche centrali e d’affari, punto.

Cosa deve farci paura? Il fatto che, a mio avviso, alla parabola quasi parallela fra i due presidenti manchi l’atto che scatenò il nuovo rally di Wall Street dell’ottobre 1962: il corrispettivo 2.0 delle crisi con la Russia per i missili a Cuba. E, come potete vedere, le possibili riproposizioni in chiave da XXI secolo di quel confronto non mancano, più o meno proxy. Russiagate, ora con il cotè dell’avvelenamento da gas nervino dell’ex spia russa in Gran Bretagna, la Corea del Nord, la Siria della nuova crisi a Goutha, il Baltico e il fronte Est della Nato. A vostro avviso, perché il 2 marzo scorso Ucraina, Moldavia e Georgia hanno sentito il bisogno di sancire ufficialmente la creazione di una nuova alleanza locale in chiave anti-russa, immediatamente benedetta da Washington, la quale non più tardi di una settimana fa ha fornito armi anti-carro all’esercito di Kiev?

Insomma, siamo davvero in pericolo, ma non certo per dei dazi sull’alluminio. E, paradossalmente, a confermare che qualcosa che va al di là della volontà di Trump stia davvero bollendo in pentola è stato il plateale disvelamento avvenuto ieri della bufala nordcoreana, con Kim Jong-un che invita Trump per un incontro a quattr’occhi e il numero uno statunitense che dice di sì senza battere ciglio: mancava soltanto che gli chiedesse quali gusti di gelato preferisse o se fosse allergico a qualche cibo. Non vi avevo detto fin dall’inizio che si trattava di una patetica cortina fumogena? Il problema è che così la faccenda è davvero troppo sfrontata nella sua ridicolaggine, sembrano Gianni e Pinotto quei due e invece vogliono farci credere che siano stati a un passo dallo scatenare una guerra nucleare: e cosa avrebbe salvato il mondo dal disastro? La mediazione sudcoreana, grazie alle Olimpiadi invernali.

Decenni di armi puntate, rotture diplomatiche, filo spinato e test nucleare e, alla fine, bastavano quattro pattinatori sul ghiaccio e una delegazione di Seul dal forte appeal diplomatico: credeteci pure, se volete, ma io – da buon malfidato – sento puzzo di qualcosa che bolle in pentola. Ma attenzione, perché la vera notizia – di cui ovviamente nessun grande media ha fatto menzione – è arrivata nella tarda serata di mercoledì. Ora, tutti sappiamo che la Fed ha innalzato l’outlook per l’economia Usa nel meeting di dicembre a causa della mitologica ondata di inflazione salariale in atto negli Usa: bene, questi due grafici mettono la cosa in prospettiva. Da un lato, abbiamo la quasi certezza che – stante l’indice delle sorprese macro – il quadro stia per mutare, dall’altro sono di dati a dirci che nel 2017 la crescita salariale negli Stati Uniti è stata la più deludente da nove anni a questa parte.

Di cosa stiamo parlando, quindi? Di balle, come al solito, per giustificare altro. Ed eccoci alla novità dell’altro giorno. Raphael Bostic, presidente con diritto di voto della potente Fed di Atlanta, ha infatti impersonato la proverbiale prima gallina che canta, quando ha detto che «alcuni sviluppi con la politica commerciale del Paese hanno introdotto una dose di incertezza su come l’economia si muoverà in futuro, quindi sono fermamente intenzionato ad adottare una politica attendista». E quando i giornalisti gli hanno chiesto, alla luce di questo, se nella sua intenzione la Fed debba quindi operare due, tre o quattro aumenti dei tassi quest’anno, ecco la sua risposta: «Tutto è sul tavolo come opzione». E parliamo dell’uomo che, dopo aver fermamente difeso la politica di due soli rialzi, al Fomc di dicembre ha cambiato idea, optando per tre dopo il mega-piano di taglio fiscale di Trump. E ancora: «Al momento non è stato fatto. Non sappiamo quali prodotti verranno inseriti nel Nuovo regimi di dazi e l’Europa ha detto che è pronta a colpire un largo novero di nostri prodotti, non solo alluminio o acciaio, quindi regna l’incertezza. Chiunque sia coinvolto nel commercio internazionale deve essere preoccupato da questo, poiché esiste un rischio di cambiamento della realtà dei costi». Il primo, quello del denaro, pare di capire. Et voilà, la Fed con uno dei suoi membri più eminenti e ascoltati, mette le mani avanti: se saremo costretti a rallentare il processo di normalizzazione dei tassi di interesse, sappiate fin d’ora che la colpa non è della realtà economica che abbiamo mistificato finora e continuiamo a mistificare, ma della politica di dazi di Donald Trump!

Ed ecco cosa scriveva a stretto giro di posta l’autorevole Oxford Economics al riguardo: «Stando alle sue previsioni e commenti, pensiamo che l’approccio futuro di Bostic all’aumento dei tassi sarà improntato alla cautela». Caso strano, il mercato ha festeggiato le parole di Bostic come fosse Natale. E poi, scusate, ma il Messico non era il nemico giurato di Trump, il quale ha incentrato un’intera campagna elettorale sul muro anti-clandestini (da far pagare ai messicani stessi, per giunta) e sull’intenzione di riportare in patria tutte le fabbriche svicolate oltre-confine per pagare meno tasse e salari più bassi? Cos’è successo, di colpo i clandestini mangiafagioli e stupratori, come li ebbe a definire il presidente, non sono più un problema? E nemmeno il dumping salariale e fiscale? Come spiegare, altrimenti, il fatto Trump abbia inserito proprio il Messico nella lista di Paesi amici – insieme a Canada e Australia – da esentare dalla nuova politica di dazi? Insomma, non vi pare che tutta questa faccenda puzzi lontano un miglio di diversivo, l’ennesimo?

Anche perché la rapidità con cui Bostic ma anche Draghi hanno sottolineato le potenzialità inflattive della mossa di Trump, lascia intendere che – se necessario – si tornerà sui propri passi a livello di abbandono o riduzione degli stimoli espansivi. Vuoi dire che la Bce ha voluto farsi bella, eliminando l’ipotesi di aumento o prosecuzione degli acquisti dal documento del board, non perché l’outlook europeo sia così straordinario ma perché c’è la scusa pronta, oltretutto esterna all’eurozona, per bloccare tutto e andare avanti a monetizzare debito? Il dubbio viene. Eppure, a leggere i giornali e sentire i tg, tutti paiono terrorizzati dalla mossa di Trump, evocando scenari millenaristici: davvero pensate che il Deep State lascerebbe mano libera al presidente su una materia di questa delicatezza, se non ci fosse una finalità nascosta? Quale diavolo di ragione ci sarebbe di intervenire ora e con questa rudezza sul tema, d’altronde? Nessuna. Né, tantomeno, di attaccare frontalmente la Cina, visto che ha operato in modo fattivo per giungere al presunto disgelo fra Stati Uniti e Corea del Nord. E poi, se la Fed si è detta pronta fino all’altro giorno ad alzare i tassi quattro volte quest’anno, stante lo stato di salute eccezionale dell’economia Usa, perché rischiare un frontale con Ue e Cina sul commercio?

Forse, allora, l’economia statunitense non brilla così tanto? O, forse, questa mossa da teatrante serve ad altro, Bostic docet. Ieri sono usciti i dati relativi ai nuovi assunti non agricoli di febbraio e boom! Più 313mila unità contro le attese medie di 205mila, il dato più forte da metà 2016 e – udite udite – torna a salire anche la partecipazione alla forza lavoro, stagnante se non in decrescita per trimestri e ora invece al 63% dal 62,7% di gennaio, il livello più alto dallo scorso settembre. Cosa ha deluso, invece? Le dinamiche salariali orarie su soltanto del 2,6% su base annua e questo dopo aver visto al ribasso al 2,8% il dato di gennaio: guarda caso, la voce che aveva fatto gridare all’inflazione al rialzo fuori controllo, al rischio di iperattività della Fed e aveva fatto schiantare i mercati tre settimane fa.

Attenzione, non c’è più un’emergenza inflattiva, non c’è più tanta fregola nell’alzare il costo del denaro. Anzi, ho il forte sospetto che i dazi di Trump deprimeranno le aspettative inflazionistiche e molti altri Bostic si sentiranno in dovere di rendere nota la propria rinnovata cautela rispetto alla politica dei tassi. Tu guarda a volte le coincidenze. Quanto è comodo avere un presidente ritenuto così fuori di testa da non far sospettare che abbia un secondo fine: d’altronde, lo hanno messo lì per questo. Finché serve, lo sfrutteranno a dovere. Una volta che non servirà più, ricordatevi del parallelo con Jfk… Ma non sperate di leggere altrove teorie alternative all’allarmismo: il panorama informativo italiano, tutto purtroppo, è troppo occupato a seguire minuto per minuto la pantomima post-elettorale, dipingendo di fatto Di Maio e Salvini come De Gaulle e Adenauer. Povera Italia, meno male che a breve ci penserà l’Europa a riportare sulla terra – e a un minimo di dolorosa e allarmante serietà – l’intero circolo politico-mediatico.