Sulla questione Trump-dazi ho scritto fin troppo, quindi eviterò di tediarvi ulteriormente: chi vuole capirla, la capisca. Altrimenti, godetevi pure la rassicurante versione ufficiale dei fatti. Non stupiscano, però, due particolari. Primo, nel pieno di quella che dovrebbe essere una guerra commerciale senza precedenti, ieri l’Ue non ha trovato di meglio da fare che prorogare di altri sei mesi, fino al 15 settembre, le sanzioni economiche contro la Russia. Ovvero, di fatto, accettare la narrativa proprio degli Usa relativa alla destabilizzazione di Mosca dei processi elettorali, di fatto sparandosi nei piedi, visto quanto sta costando alle aziende europee, tedesche e italiane in testa, il suicida boicottaggio nei confronti di entità e persone riconducibili alla Federazione russa. Quindi, senza che Mosca ci abbia torto un capello a livello di rapporti economici, anzi andate vedere chi è stato l’unico soggetto ad aumentare la fornitura energetica verso la Germania durante i giorni del grande gelo di inizio marzo, noi proseguiamo nel danneggiare le nostre imprese in ossequio alle fisime maccartiste di chi ci ha commercialmente dichiarato guerra, almeno a livello formale. O siamo completamente idioti o autolesionisti, tertium non datur.

Secondo, ce lo dice questo grafico, dal quale desumiamo che il campione di libero mercato, Ronald Reagan, sfruttò a dismisura durante la sua amministrazione la politica protezionistica, un qualcosa che il grafico mette in correlazione con la performance dell’epoca dell’indice Standard&Poor’s: perché, quindi, questo can can epocale per la scelta di Donald Trump, uno che il ricordo al protezionismo non lo ha certo nascosto durante la campagna elettorale per le presidenziali? E perché nessuno fa notare come l’uomo che per i liberisti ortodossi rivoluzionò il mondo insieme a Margaret Thatcher, di fatto sia ricorso ai dazi con sistematicità cinese?

Forse perché, come vi dico dall’inizio, occorre personalizzare al massimo la faccenda, di modo che quando la crisi finanziaria figlia delle Banche centrali – e non certo dei dazi sull’acciaio – esploderà, la colpa ricadrà in toto sulla Casa Bianca, almeno a livello di opinione pubblica? Sapete, infatti, di quanto è cresciuta la detenzione di assets delle principali Banche centrali del mondo dal maggio 2016 ad oggi? Di 3 triliardi di dollari. Questi grafici mettono in prospettiva il mondo in cui stiamo vivendo e in cui si vorrebbe trasformare Donald Trump nella causa di tutti i mali economici e finanziari, oltretutto con la grancassa mediatica diretta da quelle stesse Banche centrali – Fed, Bce e Bank of Japan su tutte – che sono le principali responsabili di quello che possiamo definire un leverage buy-out del mondo da parte degli Istituti centrali con il benestare – anzi, l’applauso referente e debitorio – dei vari governi, compresi quelli che continuano a sanzionare Mosca come se questo fornisse una qualche risposta ai veri problemi del mondo.

Il primo grafico dice tutto: le principali sei banche centrali non solo detengono assets per 21 triliardi di dollari a oggi – dato che continuerà ad aumentare, in primis per Bce e Bank of Japan -, ma sono in possesso di qualcosa come il 40% del Pil globale, più del doppio di quel 17% che si registrava una decade fa, prima della grande crisi finanziaria. E il problema dei mercati sarebbero i dazi sull’alluminio? Proprio sicuri? E attenzione, perché le Banche centrali non sono soggetti privati che hanno deciso di comprarsi mezzo mondo con mezzi finanziari propri, bensì nulla più che l’emanazione monetaria di un mondo politico che pensa di poter monetizzare debito senza che questo abbia un costo in futuro, sia a livello di ratio che andranno fuori controllo, sia a livello di riprezzamento di quegli stessi assets una volta che l’intervento di prima e ultima istanza sul mercato sarà finito o, comunque, limitato rispetto al passato.

Insomma, il leverage buy-out del mondo che le Banche centrali stanno operando, lo pagheremo comunque noi, occorre solo capire con quale moneta. E il secondo grafico parla chiaro: non solo a livello globale i principali acquirenti marginali, ovvero proprio gli Istituti centrali, sono in ritracciamento (la Fed sta alzando i tassi, così la Bank of England, mentre la Bce avrà tempo fino a settembre ma con minor controvalore e la Bank of Japan pare aver posto nell’aprile 2019 la data della prima discussione sull’exit strategy dall’Abenomics), ma anche l’impulso creditizio cinese, la vera dinamo dei mercati, sta perdendo vigore. E, salvo ripensamenti del nuovo presidente a vita Xi Jinping, pare destinato a farlo sempre di più. Insomma, i più grandi manipolatori di mercato e la fonte principale di misallocation di capitali stanno cominciando a fare le prove generali di ritirata strategica: reale intento o stress test a livello globale? E questa pantomima sui dazi, fa parte di questo stress test?

Viene da chiederselo, perché come ci mostra il terzo grafico, c’è un mistero gaudioso che alberga sui mercati: se ormai tutti quanti sanno da anni quali siano le dinamiche di intervento delle Banche centrali e, quindi, le uniche ragioni per cui equities e debito non si siano ancora schiantate al suolo, perché questa lentezza nel prezzare l’intervento? Gli indici azionari e i rendimenti obbligazionari riflettono davvero la realtà del mondo macro oppure quella del macrocosmo di unicorni delle Banche centrali? Ovviamente, la seconda ipotesi. Quindi, perché continuano a ragionare come se quell’intervento tanto taumaturgico quanto artificiale e, formalmente, limitato nel tempo, fosse invece destinato a essere eterno? C’è forse in atto un mark-to-Qe che presuppone un nuovo regime, in base al quale non solo i tassi resteranno bassissimi sine die, ma anche l’ipotesi di continua espansione monetaria non è vista come esperimento faustiano di distorsione ma nuova dinamiche di crescita? Oltre al leverage buy-out, siamo alle soglie di quello che potremmo definire il tempo del capitalesimo, ovvero il feudalesimo delle Banche centrali, onnivore, accentratrici e pianificatrici fino al controllo assoluto? È questo il futuro del libero mercato che tanto sbandierano i soloni che attaccano i dazi di Trump, quasi il Presidente Usa stesse bestemmiando in chiesa?

La questione è una sola: tutti sanno come andrà a finire questa storia, ma quando lo ammetteranno, finalmente? Difficile rispondere seriamente in un mondo dove non solo i mercati hanno perso la loro capacità di scontare notizie future, ma dove le Banche centrali credono che, all’interno di un perverso caso di riflessività, il mercato stesso stia dando con i suoi continui rallies artificiali, il tacito assenso alle loro azioni, quando proprio queste ultime hanno portato invece alla sconnessione del mercato e alle sua incapacità, ormai ontologica, di rifarsi a concetti chiave come il fair value e la price discovery. Viviamo in un mondo, finanziariamente e fiscalmente parlando, dove le Banche centrali di fatto hanno assorbito ormai per anni qualsiasi tipo di nuova emissione, sia essa obbligazionaria sovrana che corporate, arrivando agli estremi giapponesi dell’acquisto diretto di titoli azionari, da un lato divenendo di fatto proprietario lo Stato delle aziende di cui si comprano i bond con il badile e dall’altro con l’intervento diretto attraverso gli Etf.

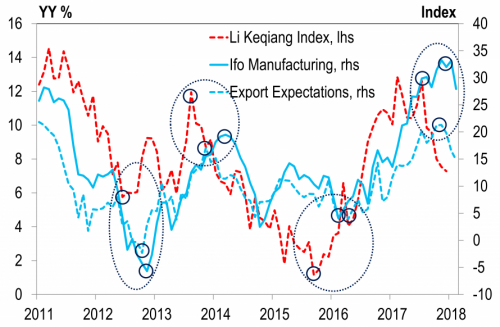

E se pensate che qualcuno potrà salvarsi dal disastro epocale che abbiamo di fronte, l’ultimo grafico fa al caso vostro. Ci mostra l’interconnessione totale del mondo a livello economico e finanziario, ma, soprattutto, la pressoché totale dipendenza delle grandi economie dall’impulso creditizio cinese, lo stesso che sta calando a vista d’occhio negli ultimi mesi. Ci mostra la correlazione fra l’indice Li Keqiang Index (Lkq, il quale traccia la crescita) cinese e l’Ifo tedesco fra il 2011 e il 2018 e quanto emerge è chiaro: il netto calo del primo negli ultimi mesi è quasi certamente il catalizzatore del recente picco vissuto dal secondo, che misura il sentiment manifatturiero e dell’export tedesco. L’ultimo calo dell’Ifo, infatti, è seguito sei mesi dopo il picco della scorsa estate del Li Keqiang, mentre il precedente aumento della fiducia industriale tedesca cominciò nella primavera del 2016, sei mesi dopo il tonfo dell’indice economico cinese.

Ancora non siete convinti? Ok, lascio che sia qualcun altro a mettervi sul chi va là: «I debiti che non possono essere onorati, non lo saranno. Continuare sulla via di espansione monetaria attuale non serve più a niente, è rimandare a più tardi l’inevitabile ed è ogni giorno più pericoloso. Purtroppo, il ritorno indietro implica grandissimi rischi. Sicché i rischi di un’altra crisi continuano a crescere. Chi lo ha detto? William White, presidente della Commissione Ocse per l’analisi dell’economia e lo sviluppo ed ex dirigente della Banca per i regolamenti internazionali. Di lui vi fidate?