Come va l’economia reale dell’Italia? Nelle settimane in cui le forze politiche si dividono tra quelle che vorrebbero formare il governo ma non hanno numeri sufficienti e quelle che non vorrebbero assolutamente parteciparvi pur essendo desiderate, l’Istat ha comunicato i dati provvisori sull’andamento del Pil nel primo trimestre del 2018. In sintesi si tratta di un bicchiere pieno per un po’ meno della metà e vuoto per la restante parte, dipende dal punto di vista con cui lo si guarda, che è un punto di vista di breve oppure di medio-lungo periodo.

In un’ottica di breve periodo il bicchiere del Pil è (quasi) mezzo pieno. Osserviamo per primo il bicchiere mezzo pieno:

1) La crescita dell’economia italiana prosegue. Infatti, nel primo trimestre l’Istat stima per ora un aumento del Pil dello 0,3% rispetto al trimestre precedente e dell’1,4% rispetto allo stesso trimestre dello scorso anno. Sono numeri buoni anche se piccolini, tuttavia non vediamo numeri significativamente più elevati da prima dell’avvio della grande recessione, prima dell’ormai lontano anno 2008. Anche nel quarto trimestre del 2017 la crescita era stata dello 0,3%.

2) Nei penultimi due trimestri la crescita era risultata tuttavia più elevata, +0,4% sia nel secondo che nel terzo del 2017, e nei due ancora precedenti aveva registrato un +0,5% in ciascuno. È indubbio che sia in corso un rallentamento, ma esso si sta verificando anche nel resto dell’Unione europea e in forma più accentuata. Pertanto il gap nella velocità di crescita dell’Italia si sta un po’ ridimensionando.

3) Sempre nel primo trimestre, la crescita congiunturale in Europa è stata dello 0,4%, poco superiore all’Italia, tuttavia essa si è quasi dimezzata rispetto al +0,75 del quarto trimestre 2017. Alcune economie europee sono infatti in deciso rallentamento, nonostante il proseguimento a tassi elevati della crescita spagnola, con certezza quella francese e molto probabilmente, non essendo ancora noti i dati, quella tedesca. Su base annua il tasso di crescita si riduce dal 2,8% al 2,5%, un valore che resta decisamente più elevato del +1,4% italiano e che appare un miraggio irraggiungibile per il Bel Paese.

4) L’economia europea è ormai in crescita da cinque anni pieni, venti trimestri, e questa è sicuramente una bella notizia; l’economia italiana lo è invece da quindici trimestri, quasi quattro anni pieni, un periodo nel quale la crescita cumulata è stata del 4,4%. Proseguirà la crescita a tassi accettabili anche nei prossimi trimestri oppure il rallentamento europeo finirà col frenare ancora di più l’economia italiana? Se osserviamo le componenti della domanda aggregata già vediamo che l’aumento del Pil nel primo trimestre è stato determinato dalla domanda interna, mentre la domanda estera netta ha dato un apporto negativo. Invece dal lato dell’offerta la crescita è determinata dai servizi e dall’agricoltura a fronte di un’industria, che è il comparto chiave del nostro export, stazionaria. Export netto e industria potrebbero peggiorare, anche se ci auguriamo che non avvenga.

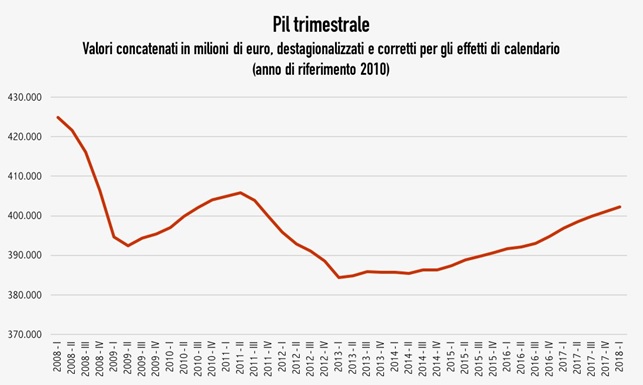

In un’ottica di medio-lungo periodo il bicchiere del Pil è più che mezzo vuoto e neanche la botte se la passa bene. Se complessivamente l’analisi precedente ci mostra un bicchiere del Pil quasi mezzo pieno, non bisogna tuttavia dimenticare gli effetti della lunga recessione che fu avviata alla metà dell’anno 2008. Si può dire che essa rovesciò un contenuto consistente dell’intera botte del nostro Pil e non solo il suo bicchiere trimestrale. Cosa avvenne allora e dopo è illustrato nel grafico seguente, tratto da LaVoce.info.

La grande recessione del 2008, scatenata dalla crisi finanziaria internazionale che si propagò all’economia reale, face cadere in neppure in un anno e mezzo il Pil reale dell’Italia di circa l’8%. Nelle seconda metà del 2009 vi fu tuttavia un’inversione di tendenza e si avviò la ripresa che proseguì sino alla metà del 2011, permettendo in un biennio di recuperare quasi metà della caduta iniziale. Tuttavia nella seconda metà del 2011 il recupero fu interrotto dalla crisi del debito dell’Italia e dall’impennata dello spread che convinse il governo Berlusconi prima e quello Monti dopo a drastici provvedimenti di finanza pubblica che avrebbero dovuto, ma in realtà non vi riuscirono, a portare il bilancio pubblico in pareggio.

La stretta fiscale produsse in realtà solo recessione di fonte interna e raddoppiò la velocità di crescita del rapporto debito/Pil. Ce lo chiese l’Europa, si trattò di un suicidio economico, ma i due governi lo eseguirono senza porre obiezione alcuna. Dalla metà del 2011 il Pil dell’Italia cadde per sette trimestri consecutivi, per una perdita totale di circa cinque punti e mezzo percentuali. In sostanza bruciammo due volte il recupero conseguito tra la seconda metà del 2009 e la prima del 2011.

Il livello di Pil della metà del 2011 non lo abbiamo mai più raggiunto. Infatti, dopo sette trimestri di caduta ve ne furono cinque di stasi e poi quindici di recupero, tuttavia venti trimestri dopo la fine della caduta e ventisette trimestri dopo l’inizio della nostra recessione fiscale siamo ancora circa un punto percentuale al di sotto del secondo trimestre 2011. Se non vi saranno intoppi dovremmo recuperarlo nei prossimi tre trimestri e a Natale prossimo potremmo finalmente festeggiare, dopo trenta trimestri, corrispondenti a sette anni e mezzo, di aver finalmente cancellato i danni del più grave errore di politica economica compiuto dall’unità d’Italia.

A quel punto tuttavia saremo ancora al di sotto di quasi quattro punti percentuali e mezzo dal livello massimo del Pil raggiunto prima della grande recessione nel primo trimestre 2008, dieci anni or sono. Quanti trimestri serviranno ancora per un pieno recupero? Se il Pil continuerà a crescere dello 0,3% al trimestre, come l’ultimo e il penultimo, ce ne vorranno altri quindici.

Come si è visto, basta rovesciare il punto di vista e il bicchiere abbastanza pieno si trasforma in una botte abbastanza vuota. Possiamo permetterci altri quattro anni per poter tornare, come se fosse il gioco dell’oca, dopo quasi quindici anni totali alla casella di partenza del Pil del primo trimestre 2008? Ovviamente no. E, poiché la risposta è no, bisogna mettere in piedi politiche di accelerazione della crescita totalmente nuove. Infatti, tutte quelle sperimentate da quando è stata inventata la politica economica non sono mai riuscite a produrre effetti così consistenti come quelli di cui noi abbiamo assoluto bisogno in così poco tempo. Sono politiche totalmente nuove e in quanto tali anche totalmente sconosciute. Poi, non bisogna scordare che, se le conoscessimo, avremmo anche bisogno di un governo solido per metterle in pratica.