Carlo Cottarelli, l’ex Commissario alla spending review, è la versione 2.0 di Raffaele Cantone, numero uno dell’Authority anti-corruzione: fino a pochi mesi, fa, quest’ultimo veniva infatti evocato come panacea di ogni male e accostato a qualsiasi posto di prestigio che rimanesse o fosse vacante. Ora lo stesso vale per Cottarelli e, infatti, il suo nome è stato più volte evocato come il profilo perfetto per guidare il “governo di garanzia” o “di transizione” che pare sempre più probabile, dopo che ogni ipotesi di esecutivo sondata prima e dopo le consultazioni istituzionali è irrimediabilmente fallita.

Ora la parola passa al presidente Mattarella, ma, al di là di come evolveranno le cose, resta un fatto: questo Paese è vittima di un enorme equivoco distopico. E la riprova è giunta, almeno per quanto mi riguarda, martedì sera durante la puntata della trasmissione di Giovanni Floris, Di Martedì. Fra gli ospiti c’era appunto Carlo Cottarelli e, dibattendo di crisi e austerity in relazione alla festa del Primo Maggio e alla questione occupazionale, l’ex uomo dei tagli ha sentenziato che la crisi del 2011 fu dovuta al debito pubblico, un qualcosa che è ontologicamente il male e come tale va aggredito senza pietà.

Difficile dargli torto, in linea di principio. E, infatti, in studio sono scrosciati applausi da parte del pubblico. C’è però un fatto, piccolo ma significativo: quando arrivò a Palazzo Chigi nel novembre 2011 per salvare il Paese da un destino greco, Mario Monti, trovò una ratio debito/PIL al 119%, mentre quando se ne andò avendo salvato la Patria e i suOi conti (ci dissero che erano addirittura a rischio i pagamenti di pensioni e stipendi dei dipendenti pubblici), quella stessa ratio era al 126,5%. Dunque, qualcosa non funziona. Perché se Monti ha raddrizzato la barca a colpi di austerity e sobrietà bocconiana con il suo bel loden, devono spiegarmi com’è che il debito pubblico sia salito: qualcosa non torna.

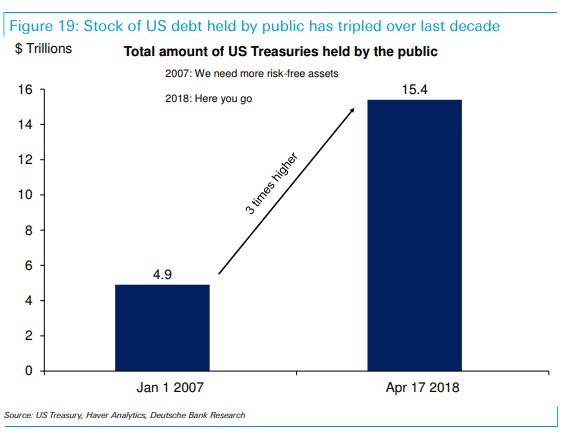

Non che io rimpianga l’accoppiata Berlusconi-Tremonti, talmente geniali che ancora adesso alla Bce tengono una loro foto sulla scrivania come esempio di come farsi fregare dall’Europa con le proprie stesse mani, ma è la logica che sottende l’intero impianto politico-economico a fare acqua. E non solo in Italia, vale per tutto il mondo, dopo lo scossone del 2008. Volete un esempio di ciò che sto cercando di spiegare? Pronti, ci pensa questo grafico relativo al debito Usa: a cosa è servita, in realtà, la grande crisi finanziaria post-Lehman? A trasferire il rischio privato nelle mani del pubblico, ovvero a farvi fare carico di un debito di fatto non vostro che veniva scaricato da banche e istituzioni finanziarie nei bilanci delle Banche centrali, di fatto degli Stati. E, come vedete, non si è trattato di un trasferimento da poco.

Il debito pubblico non è una liability da combattere, come ci dice Carlo Cottarelli. No, per gli Stati – anzi, per le élites che governano realmente gli Stati, al netto di quell’orpello nominalistico e formale dei Parlamenti – è l’unico modo per tirare a campare, l’unico strumento di finanziamento dei budget, l’unica possibilità di non dover dichiarare default e portare i libri in tribunale, sotto forma di spread alle stelle come accadde a noi nel 2011 oppure sotto altre forme: ad esempio queste.

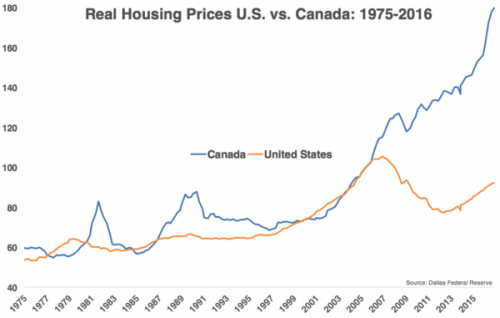

Ciò che vedete è la prossima bomba pronta a scoppiare, ovvero quella debitoria pubblico/provata del Canada. Già, lo Stato che per tutti è sinonimo di qualità della vita, natura, bimbi che crescono felici, montagne e un premier liberal e politicamente correttissimo, in base ai criteri valutativi formali dei vari Cottarelli è fallito. Morto. Eppure, nel mondo la percezione non è formalmente questa: provate a chiedere a chiunque non sia un investitore professionista e un analista economico/finanziario serio chi percepisce come più sicuro fra Canada e Italia e avrete una risposta quasi offensiva nella sua nettezza. Non è così: l’Italia è too big to fail ancora oggi che il suo debito è detenuto in maniera molto minore da mani estere e, soprattutto, le banche tedesche e francesi non si possono permettere un default italiano, così come la Bce e la Bundesbank, non fosse altro per il “buffo”, come dicono a Roma, che lasceremmo nel bilancio di Target2, tutto sul groppone di Jens Weidmann.

Cosa significa questo, che l’Italia sta bene e ha i conti in ordine? Manco per niente, ci mancherebbe altro. La nostra ratio debito/Pil è alta, troppo alta ma assolutamente gestibile a livello di costo del servizio del debito: direte voi, grazie c’è il Qe della Bce a mantenere bassi quei costi, ma adesso sta per finire e allora arriverà il redde rationem. Sicuri che sia così? Sicuri che sia il nostro debito sovrano a cadere per primo sotto i colpi del presunto tapering operato da Francoforte e non quello privato tedesco e francese, ovvero le aziende che hanno emesso debito con il badile per ottenere liquidità a costo zero dall’Eurotower e che ora dovranno tornare sul mercato, ovvero in banca, a chiedere prestiti con dei rating tutt’altro che entusiasmanti? E state certi che le banche private non sono la Bce, i rating li guardano e il premio di rischio lo vogliono: altrimenti, addio finanziamento.

Certo, le grandi aziende hanno addentellati politici che gli garantiscono un trattamento privilegiato, basti vedere Santander in Spagna o Mps in Italia come hanno “coccolato” certi creditori di relazione, ma erano altri tempi, adesso c’è poco da scherzare. Soprattutto se, stante la crisi finanziaria in arrivo, le Banche centrali dovranno tamponare in primis gli shortfall dei vari governi, ad esempio quello Usa che ha presentato per il 2019 un budget da record basato pressoché unicamente su promesse e proiezioni ultra-ottimistiche legato al taglio delle tasse (come quando da noi si contabilizza la lotta all’evasione fiscale come un qualcosa di tangibile e definibile a livello di entità monetaria, per capirci) e a spesa a deficit senza precedenti. E sapete cosa c’è che potrebbe aggravare la situazione?

Questo, ovvero il fatto che se il primo grafico – relativo a dati della Fed – ci mostra come effettivamente la Cina deve aver smobilitato posizioni in Treasuries, ancorché non ancora epocali, il secondo grafico ci mostra invece come sia l’insieme della Banche centrali stranieri ad aver cominciato a scaricare debito Usa, tanto che Bloomberg nel suo grafico parla di “inizio della valanga”. Solo potenziale, si intende, ma credete che se gli Usa andranno davvero avanti con il loro progetto di destabilizzazione dei mercati, qualcuno non manderà loro un segnale chiaro? E quel qualcuno ha gli occhi a mandorla, detiene oltre il 5% del debito Usa e, soprattutto, ha in mano l’arma letale: se davvero Donald Trump accetterà il gioco di sponda fra Israele e Deep State, stracciando l’accordo nucleare iraniano e re-imponendo sanzioni contro l’export petrolifero di Teheran, quest’ultimo a vostro modo di vedere a chi si rivolgerà per vendere il suo petrolio? Alla Cina, la quale oltre a essere partner commerciale e della difesa privilegiato del regime degli ayatollah, ha anche lanciato da qualche mese i futures petroliferi denominati in yuan per contrastare il ruolo di valuta benchmark del dollaro negli scambi internazionali, soprattutto di commodities. Le stesse che stanno patendo scossoni sotto il peso dei dazi di Washington: e l’Iran, giova ricordarlo, è il terzo produttore in seno all’Opec.

Pensavate che l’America fosse in posizione di nuovo dominio, vista la narrativa della stampa? È l’esatto contrario, esattamente come il debito pubblico come peccato originale del mondo non è una colpa che noi cittadini dobbiamo imputarci, ma la grande truffa elaborata nel 2008 dalle élites per continuare a fare soldi, non a caso sono state le Borse e i mercati finanziari i primi (e, in alcuni casi, unici) beneficiari dei soldi pubblici di governi e Banche centrali, non certo le economie reali che infatti, sono ancora oggi in crisi nera, alla faccia della ripresa globale e sincronizzata che ci hanno venduto fino ad oggi. A vostro modo di vedere, perché Aig e Bear Stearns sono state salvate e Lehman Brothers no? Forse perché quest’ultima garantiva un effetto sistemico globale strumentale e propedeutico alla grande rotazione del debito in fase di decomposizione, passando dai bilanci di lorsignori a quelli degli Stati (ciò nostri), mentre le prime due avrebbe generato danni al 90% concentrati solo negli Usa?

Riflettete, prima di applaudire i Robin Hood pagati dal Fmi come Carlo Cottarelli e pregare che diventi il vostro futuro premier. Perché, in realtà, sarebbe soltanto l’esecutore testamentario.