Attenzione, fermi tutti! Il Sole24Ore, nella sua versione on-line, ieri rilanciava il seguente titolo come articolo di apertura: «Il paradosso dei mercati: economia mondiale in frenata, Borse in ripresa». Dopo quella dell’acqua calda, ecco un’altra scoperta destinata a entrare negli annali dell’informazione finanziaria. E come spiega questo paradosso il quotidiano di Confindustria? «Il cambio di umore degli investitori è legato principalmente a un fattore: il mercato inizia a scommettere sul ritorno in campo delle Banche centrali». Ma va?! Ve l’ho detto, basta lasciargli quei sei, sette mesi di tempo rispetto alla normalità di chi segue i mercati e ci arrivano anche loro. Un po’ come uno che vi avverte dell’arrivo del treno quando ormai vi sta sbattendo in faccia, visto che su indicazione di questi fenomeni voi vi sentivate tranquilli nel camminare sui binari. Tanto andava tutto bene: il mercato era sano e senza bolle, i regolatori vigilavano con attenzione, l’economia americana addirittura uno spettacolo, le Borse un turbo e i cieli sempre blu. Poi, di colpo, guarda cosa ti va a succedere!

Bene, diamo una notizia agli amici del Sole24Ore, magari stavolta ci mettono solo tre mesi per capire come stanno le cose. Anzi, mi rovino, addirittura due notizie. Primo, l’altro giorno la falco più falco del Comitato monetario della Fed, la presidentessa della Federal Reserve di Kansas City, Ester George, ha dichiarato che «potrebbe essere il tempo giusto per una pausa nel nostro processo di normalizzazione dei tassi, per studiare le evidenze e i dati in arrivo e verificare la nostra attuale collocazione». Di più, «è possibile che ulteriori aumenti dei tassi siano appropriati, ma un aggiustamento in tal senso non è urgente e potrebbe dipendere da un’attenta valutazione dei dati macro, al fine di ottenere un’addizionale visione dall’interno riguardo quale sia la nostra destinazione, quanto ancora manchi a raggiungerla e quanto in fretta dobbiamo muoverci in tal senso».

Insomma, la principale alleata di Jerome Powell nella difesa della normalizzazione del costo del denaro negli Usa è capitolata. Liquefatta. E signori, in confronto al rigore della George, Dombrovskis e Katainen sono Che Guevara e Fidel Castro, sono gli apologeti dei piani quinquennali di Stalin, sono i cantori del deficit come via per il paradiso e la beatitudine. Se è arrivata a una retromarcia tale, significa che la situazione è da allarme rosso. Ma rosso a tal punto da dover inviare un segnale chiarissimo al mercato. Ovvero, persino io che alzerei i tassi anche in deflazione, dico che è ora di fermarsi un po’. Più chiaro di così è difficile, dovrebbero capirlo anche dalle parti di viale dell’Astronomia. Quindi, non solo le Banche centrali potrebbero tornare in azione, come mostrerebbe il proxy del sentiment di mercato rimarcato dal Sole, ma sono già bellamente in gioco, ancorché in incognito.

Già, perché bloccare il rialzo dei tassi significa appunto mettere in pausa l’intero processo di normalizzazione del bilancio Fed, ivi comprese le redemptions di titoli detenuti nel corso dei vari cicli di Qe e ora andati a maturazione. La Bce reinveste, la Fed invece dovrebbe vendere, in ossequio al dimagrimento del suo bilancio: si tratta di Treasuries e Mbs, principalmente, che dovrebbero essere scaricati sul mercato per un controvalore di 32 miliardi di dollari al mese per tutto il 2019. Almeno, stando al programma dello stesso Fomc votato e approvato non più tardi dello scorso novembre. Ma quei 32 miliardi verrebbero così drenati ogni mese da un mercato che già reclama liquidità come un viandante disperso nel deserto, come ho dimostrato nel mio articolo di pochi giorni fa. Semplicemente, non si può. Il mercato dei record, quello sanissimo e frutto della grande rivoluzione trumpiana, non regge non solo aumenti di un quarto di punto a trimestre – nonostante un Pil formalmente in area 2,5-3% -, ma nemmeno 30 miliardi di drenaggio di collaterale al mese. Come dire che l’uomo più forte del mondo si prende una broncopolmonite, se esce sul balcone in maglietta a metà maggio.

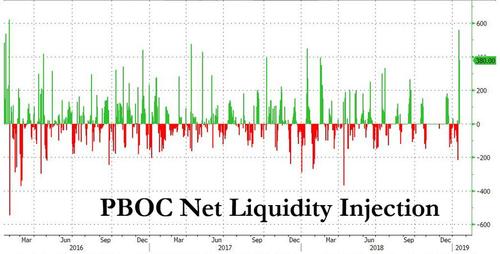

Secondo, strettamente connesso, ce lo mostra questo grafico: nella settimana che si conclude oggi, la Pboc ha iniettato nel sistema qualcosa come 1,11 triliardi di yuan di liquidità, di fatto alle soglie del record storico. Il quale, ben inteso, se stamattina avremo registrato nuove operazioni repo, verrà bellamente battuto. Forse siamo ben oltre il rallentamento dell’economia cinese, cosa ne dite? Più che altro perché fino a ieri i mercati non hanno reagito con euforia alla mossa: mercoledì hanno chiuso positivi, ma al di sotto del mezzo punto percentuale, mentre ieri addirittura negativi, su entrambi gli indici benchmark del Dragone. Come dire: grazie di essere passato dal cucchiaio da minestra al mestolo per darmi liquidità, ma forse non hai capito che a me serve il badile.

Ecco, ora capite che siamo ben oltre l’aspettative di nuovo intervento delle Banche centrali: stanno già intervenendo. E pesantemente. Certo, non hanno messo i cartelloni pubblicitari con scritto “Aperto per nuovo Qe”, ma, capite bene, dopo trimestri interi di narrativa da unicorni globali, almeno la faccia e le apparenze vanno salvate. Un po’ come stanno facendo al Sole24Ore, dove la realtà la centellinano, non potendo più negarla o ignorarla. E con la Bank of Japan che ha ripreso gli acquisti a forza quattro e ha già detto chiaramente che l’appuntamento con la riunione di aprile per annunciare le tempistiche della riduzione graduale dell’Abenomics è bellamente rinviato a data da destinarsi, causa prospettive inflazionistiche ancora non incoraggianti (ormai sembra la scusa del marito che esce a comprare le sigarette per andare dall’amante o scappare in Messico, un classicissimo), ora manca all’appello solo la Bce (la Bank of England, bontà sua, ora ha rogne più incombenti da affrontare).

Ma quanto dichiarato da Mario Draghi all’Europarlamento martedì, celebrando i venti anni dell’euro, parla molto chiaro: le aste Ltro di finanziamento a lungo termine sono ormai addirittura già prezzate dai mercati nel comparto bancario, ora si attende qualcosa di più. O, quantomeno, una drammatizzazione dei toni. Marzo potrebbe essere la scadenza perfetta, in tempo per sganciare un po’ di liquidità agli istituti di credito prima delle europee. Ma tranquilli, non siamo dentro una riedizione della bolla dot.com del 1999-2000 e nemmeno della crisi globale subprime del 2007-2008. O forse no?

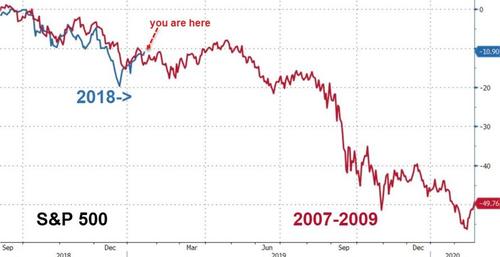

Questo grafico fa sorgere qualche dubbio al riguardo. Si tratta della simulazione di studio compiuta da Nomura, la quale mette in relazione proprio il trend di mercato dell’indice Standard&Poor’s 500 subito prima e subito dopo la crisi Lehman (da ottobre 2007 a ottobre 2008) con l’andamento attuale, ovvero quello innescato dall’euforia borsistica trumpiana alimentata da shock fiscale, buybacks strutturali e di massa ed espansione da codice penale dei multipli di utile per azione, soprattutto delle mitiche Fang del comparto tecnologico.

Ma attenzione, nella sua parte terminale, ovvero da settembre 2018 a gennaio 2019. E cosa ci dice, questo raffronto? Ma, soprattutto, è credibile? Una riprova immediata potremmo averla oggi, visto che in base alle metriche dello studio, proprio nella seduta odierna a Wall Street – se la correlazione è esatta – dovremmo registrare un primo scossone al ribasso, dopo il rally di fine anno, destinato a sostanziarsi in un periodo di calo quantificabile in 9 sessioni nelle quali si potrebbe arrivare a perdere un -5% totale, ovviamente, prima di risalire con un altro rally furioso ma meno sconnesso. Quasi strutturale, seppur con crismi ancora soggetti a correzioni. E alimentato da chi? Ma dalle Banche centrali, le quali potrebbero sfruttare questi nuovi tonfi per rompere gli ultimi indugi, infilare il costume del supereroe e rientrare ufficialmente in campo.

Sarà vero? Stasera alle 22:00 avremo la riprova. Resta il fatto che se una banca come Nomura spende soldi e tempo dei suoi analisti per uno studio di correlazione simile, difficilmente lo fa per hobby o per ingannare il tempo. Parliamo di Nomura, gente che a macerie di Lehman Brothers ancora fumanti e mercati nel panico ha comprato (a prezzo di svendita) tutto ciò che di buono ancora respirava e si muoveva fra quelle rovine: insomma, gente con lo stomaco non certo delicato. Lo dite voi a quelli del Sole24Ore, almeno non ci rimangono troppo male?