Il 2 maggio del 2017 Alitalia in grave crisi veniva posta con decreto del ministero dello Sviluppo economico in amministrazione straordinaria. Sono passati due anni esatti e i commissari hanno spento due candeline, anche se avrebbero indubbiamente preferito terminare il loro ruolo gestionale prima di questa scadenza, cedendo la cloche dell’azienda a un nuovo proprietario e riservandosi solo il compito di chiudere le partite amministrative. È dunque tempo di un bilancio dei risultati conseguiti e di quelli attesi e auspicati ma non ottenuti.

Prima giova tuttavia ricordare cosa portò alla scelta obbligata del commissariamento: fu il quasi totale esaurimento della cassa aziendale, svuotata dalle perdite gestionali, e della concomitante decisione degli azionisti privati, gli arabi di Etihad per il 49% e i capitani coraggiosi italiani superstiti per il 51%, di non reintegrare le disponibilità finanziarie alla luce dell’esito negativo del famoso referendum sindacale. Solo la settimana precedente, il 24 aprile, i lavoratori avevano respinto l’accordo sul contenimento del costo del lavoro e il piano d’impresa con annessa ricapitalizzazione dei soci che era stato presentato dall’azienda.

Si trattò di una scelta corretta, stante la scarsa credibilità di un piano che prevedeva di aumentare in pochi anni i ricavi del 30% pur mettendo a terra un sesto degli aerei in flotta e nello stesso tempo di abbattere drasticamente i costi, un’azione che per tutte le numerose voci diverse dal costo del lavoro avrebbe potuto essere attuata dalla gestione anche negli anni precedenti, senza necessità di alcun consenso sindacale. Bisogna inoltre ricordare che i precedenti sacrifici dei lavoratori, soprattutto quelli accettati con l’ingresso di Etihad nel 2014-15, non servirono a migliorare il conto economico dell’azienda, bensì solo a finanziare l’aumento apparentemente incontrollato di altre voci di costo.

A seguito dell’esito negativo del referendum gli azionisti scelsero di non ricapitalizzare l’azienda e in prossimità dell’esaurirsi della cassa chiesero al Governo l’amministrazione straordinaria, concessa con il decreto ministeriale del 2 maggio 2017, col quale furono anche nominati i tre commissari. Contemporaneamente all’avvio dell’amministrazione straordinaria, il Governo assegnò anche un prestito ponte di 600 milioni attraverso un decreto legge, aumentandolo a 900 milioni sei mesi dopo. In tal modo fu assicurata la continuità operativa dell’azienda, impedendo la messa a terra degli aerei e garantendo la mobilità dei viaggiatori che avevano già prenotato i voli e pagato i biglietti. Inoltre, se Alitalia fosse stata obbligata a interrompere i voli avrebbe disperso gran parte del suo valore aziendale dato che quando un compratore acquisisce un vettore in attività paga, assieme agli asset materiali, anche il valore degli slot aeroportuali che usa e l’avviamento derivante dal valore del mercato che copre e dei passeggeri che trasporta; se invece il vettore in crisi smette di volare gli slot decadono e altri vettori gli subentrano gratuitamente tanto negli slot quanto nei passeggeri, con un conseguente peggioramento anche della condizione dei creditori incagliati.

Se la decisione di commissariare fu corretta e utile, non si possono tuttavia non rilevare alcuni errori gravi compiuti dal Governo di allora:

1) Sulla composizione della terna commissariale, per la quale le norme vigenti pongono requisiti di indipendenza e di competenza. L’indipendenza richiede di essere “super partes” e dunque di non avere legami con chi ha gestito prima, avendo anche il compito di valutarne l’operato e verificare che non siano state compiute irregolarità o distratte risorse. Pertanto mentre non vi è nulla da obiettare in termini di competenza, il requisito dell’indipendenza sembra essere stato rispettato solo in parte, dato che due dei tre commissari avevano avuto precedenti incarichi connessi ad Alitalia.

2) Sul mandato assegnato alla terna commissariale, indirizzata da subito a una rapida cessione dei compendi aziendali senza neppure valutare l’ipotesi di un mandato alternativo finalizzato alla ristrutturazione, preliminare alla cessione e in grado di favorirla. L’errore è ampiamente dimostrato dal fatto che in questo modo in due anni l’azienda non è stata venduta, né ristrutturata.

3) Sull’entità del prestito, eccessiva rispetto al mandato a vendere. In Germania il prestito governativo concesso pochi mesi dopo ad Air Berlin, più grande e con più perdite di Alitalia, è stato di soli 150 milioni, a fronte di una crisi del vettore che si è chiusa meno di due mesi. Il successivo aumento a 900 milioni risulta ancora più ingiustificato per Alitalia e incoerente con l’affermazione, più volte ribadita dai commissari straordinari, secondo cui il prestito iniziale non era stato quasi per nulla utilizzato.

4) Sulla negazione, di fronte all’Unione europea, che si trattasse di un aiuto di Stato incompatibile con le norme comunitarie. L’Unione europea ha invece aperto, anche se non ancora chiuso, su sollecitazione interessata di operatori concorrenti quali Lufthansa e Ryanair, un’indagine tendente ad accertare la sussistenza di aiuto di Stato non compatibile col diritto comunitario, non riconoscendosi in conseguenza nell’interpretazione del Governo italiano. Sull’orientamento della Commissione sembrano aver pesato in particolare l’allungamento del prestito ben oltre i sei mesi originariamente previsti e l’entità dell’importo, già in origine eccessiva ma in seguito aggravata dal suo incremento. Sarebbe stato invece corretto richiedere l’autorizzazione comunitaria all’aiuto di Stato, giustificato dalle esigenze di continuità del servizio pubblico nazionale, e applicarvi in questo modo un tasso agevolato, considerando che comunque il Tesoro è in grado di finanziarsi a breve termine a tassi molto ridotti.

5) Sull’applicazione al prestito di un tasso d’interesse esorbitante, in quanto pari circa al 10% annuo, e pertanto insostenibile per la gestione commissariale. Dato l’elevato tasso “di mercato” era prevedibile che i relativi interessi non sarebbero stati effettivamente pagati, aggiungendo in tal modo una prova ulteriore all’interpretazione dell’aiuto di Stato.

In sintesi, l’azienda Alitalia è stata “nazionalizzata” di fatto due anni fa dai suoi stessi amministratori, nel momento in cui hanno consegnato le chiavi al Governo attraverso la richiesta di amministrazione straordinaria, ma in due anni la gestione commissariale non è riuscita a vendere, non ha provato a ristrutturare e non ha restituito il cospicuo prestito, né versato gli interessi sul medesimo. Che giudizio si può dare dunque della medesima?

Prima di esaminare l’andamento del conto economico nel biennio non si può non ricordare almeno la scarsa trasparenza iniziale della gestione straordinaria; infatti dal 2 maggio 2017 e sino all’audizione parlamentare dei commissari nel maggio dell’anno successivo non è stato pubblicato un dato ufficiale. Per lungo tempo gli ultimi numeri certi sui conti del vettore risalivano al bilancio del 2015, pubblicato nella primavera dell’anno seguente; invece il bilancio del 2016, che avrebbe dovuto fotografare la crisi dell’azienda e identificarne le cause, non è stato presentato ad aprile 2017, come previsto dalla normativa, né allegato alla domanda di amministrazione straordinaria del 2 maggio 2017, come richiesto dalla legge Marzano. Questo ci portò a sostenere all’epoca che Alitalia fosse la prima impresa di cui si aveva notizia a portare i libri in tribunale senza tuttavia portarli.

Altro elemento di critica ai commissari straordinari è il deposito solo nove mesi dopo la loro entrata in servizio, e nell’ultimo giorno possibile, della prevista “Relazione sulle cause d’insolvenza”, dalla cui parte non oscurata da omissis peraltro le cause del dissesto non risultavano proprio; infine, la mancata pubblicazione per un intero anno delle “Relazioni trimestrali” con i numeri della gestione. La scarsa trasparenza iniziale della gestione commissariale ha fatto in modo che le vere ragioni del dissesto di Alitalia non fossero comprensibili, con certezza all’opinione pubblica, ma con elevata probabilità anche a chi avrebbe dovuto o potuto valutarne i modi per porvi rimedio, incluso il ministero vigilante e i potenziali acquirenti, certo non agevolati dall’assenza di una diagnosi consolidata delle patologie del paziente Alitalia.

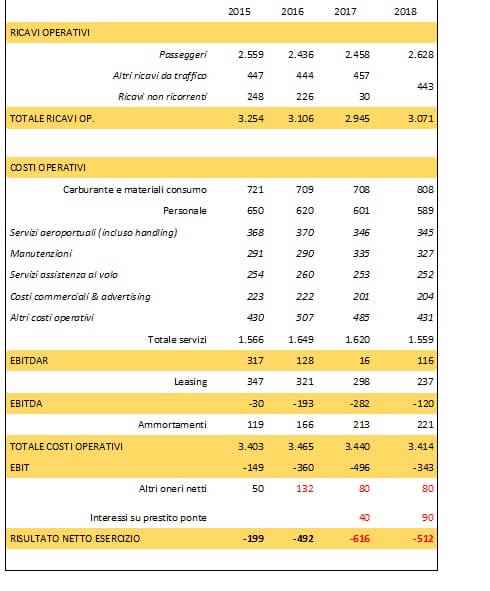

A partire dalla metà dello scorso anno le informazioni sull’andamento della gestione commissariale hanno iniziato a essere rese note con regolarità, grazie anche a diverse audizioni parlamentari dei commissari, e questo ha aiutato nella comprensione delle dinamiche che interessano il vettore, che restano tuttavia non favorevoli. La tabella seguente riepiloga i dati di conto economico dell’ultimo quadriennio, includendo il 2015-16 a gestione Etihad, il 2017 in cui è emersa la crisi e vi è stato il cambio di gestione e infine il 2018. Il lettore tenga presente che tutte le cifre in nero sono tratte da documenti ufficiali, ivi comprese audizioni parlamentari, mentre le cifre in rosso sono stimate oppure desunte per differenza.

Tabella 1 – Conto economico di Alitalia 2015-2018

Come si può osservare, con una perdita netta stimabile in un valore ancora superiore ai 500 milioni nello scorso anno, non si può dire che l’azienda sia stata posta nelle condizioni migliori per poter essere facilmente venduta ad acquirenti di mercato. Il miglioramento rispetto sia all’ultimo anno della gestione Etihad che al 2017 della crisi è tuttavia evidente ed emerge soprattutto dai seguenti dati:

1) I ricavi aziendali sono ritornati nel 2018 al di sopra dei 3 miliardi annui, aumentando di 126 milioni rispetto al 2017 (anche se trainati dall’aumento del costo del carburante, il quale manifesta i suoi effetti sia sui costi unitari che sui proventi unitari).

2) Il caro carburante ha aumentato nel 2018 il relativo costo di un centinaio di milioni sia rispetto al 2017 che al 2016.

3) Il costo del personale, pari a 590 milioni, è ai suoi minimi storici.

4) I costi per l’acquisto di servizi sono migliorati complessivamente di una sessantina di milioni e altrettanto è avvenuto per il leasing.

5) I miglioramenti relativi a queste voci hanno neutralizzato il caro carburante, stabilizzando i costi operativi totali a 3,4 miliardi, lievemente al di sotto dei due anni precedenti e allo stesso livello del 2015.

6) In conseguenza il miglioramento dei ricavi si è tradotto interamente in miglioramento del risultato operativo (Ebit) il quale migliora di circa il 30%, passando da un valore negativo record di -496 milioni nel 2017 a uno di -343 milioni.

Resta tuttavia a questo punto una domanda cruciale: com’è possibile migliorare il conto economico di almeno altri 400 milioni all’anno, un obiettivo indispensabile per la sostenibilità economico-finanziaria dell’azienda? Obiettivo che, oltretutto, dovrebbe essere perseguito quasi esclusivamente dal lato dei costi unitari, dati che i proventi unitari sono determinati dalla concorrenza e compressi verso il basso dall’elevata concorrenza dei vettori low cost sui cieli italiani, concorrenza che non trova equivalente negli altri maggiori paesi dell’Europa continentale. Forse è per questa ragione che la fila degli acquirenti alla parta dei commissari straordinari non era così lunga?