L’articolo di ieri si chiudeva con una domanda su quello che accadrà quando anche il livello dell’extra-liquidità della Bce andrà in negativo. Forse sarebbe meglio però porre la domanda usando un altro modo e tempo verbale: cosa accadrebbe? Perché, mi pare intuitivo per tutti il fatto che un trend, come quello determinato dalle linee nere ipotetiche di negatività generale fra le Banche centrali, non sia sostenibile: il mese di ottobre con i suoi crolli generalizzati ce ne ha offerto un trailer, minimo ma efficace. Ecco perché continuo a mettere in dubbio i dati sulla crescita Usa, al di là delle criticità strutturali e del doping con carattere di una tantum dello shock fiscale di Trump, la cui efficacia reale comincerà a svanire già all’inizio della prossima primavera. Oggi gli americani festeggiano aumenti del Pil a livello trimestrale, ma ignorano, anche a causa di una propaganda martellante, il trend di base. Da aprile scorso, abbiamo visto la crescita passare dal 4,2% del secondo trimestre al 3,5% del terzo allo stimato 2,9% del quarto in corso, almeno stando alle previsioni – quasi sempre azzeccate – del GDPNow della Fed di Atlanta, il tracciatore in tempo reale. Cosa ci dice questo trend? Ciò che vi dico da sempre: l’America, dopo il diluvio di liquidità della Fed e gli incentivi a livello statale e federale dell’amministrazione Obama, vedi quelli quasi perenni per il mercato automobilistico (avendo prestato i soldi a Detroit, la Casa Bianca voleva avere la certezza di riaverli indietro con gli interessi e ha così manipolato il mercato con “offerte speciali” senza fine), oggi anche l’erosione di potere d’acquisto che già si sta sostanziando con la guerra commerciale contro la Cina è controbilanciata da quello che molti economisti americani hanno definito il Trump bump, il “rimbalzo di Trump” attraverso lo shock fiscale – tutto a deficit, giova ricordarlo per il futuro – di inizio amministrazione.

Anche lì, misura una tantum e dall’effetto tanto potente, quanto limitato temporalmente. Insomma, non strutturale. E nemmeno ciclico, andandosi a inserire appunto in pieno processo di Qt. Il trend per il 2019 è di ritorno a un tasso di crescita del 2,2%, quello che di fatto negli Usa ha prevalso fra il 2009 e il 2017: a fronte, però, di un processo di normalizzazione del costo del denaro non solo record a livello di magnitudo, ma in grado, se portato realmente a termine, di far precipitare il mondo in una nuova crisi finanziaria. E, di fatto, in una nuova recessione globale. Quindi, ciclicamente necessitante di nuovo Qe. E in dose massiccia almeno pari alla cura da cavallo imposta dalla Fed ai tassi di interesse. Ma se l’epicentro rischia di essere ancora l’America, attenzione al detonatore nascosto.

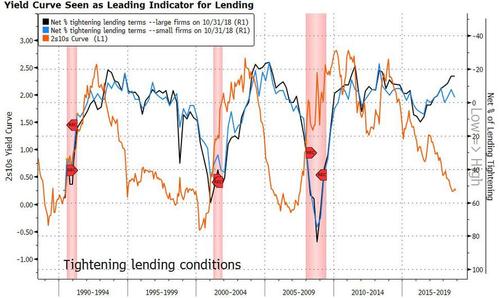

Questo grafico ci mostra infatti una dinamica che sta già emergendo oggi negli Stati Uniti, relativamente a uno dei gangli vitali del sistema: il comparto bancario. E la figura parla chiaro: se la Fed proseguirà con il suo cammino di normalizzazione del costo del denaro, le capacità di erogare credito della banche statunitensi andranno in pesante sofferenza. Il trend storico parla chiaro, visto che la capacità di prestito seguono sempre al ribasso il movimento anticipatorio (al rialzo, in questo caso) dei tassi di interesse. E con il piccolo particolare di cui parlavamo prima, ovvero il contesto totalmente differente in cui si sta inserendo l’attuale processo di rialzo, ovvero il Qt e la base molto bassa di partenza del costo del denaro, dopo anni addirittura a zero. Di fatto, un impatto devastante su principale motore di finanziamento dell’economia reale e delle famiglie, soprattutto con il mercato obbligazionario che, sempre a causa dell’aumento dei tassi, sta già oggi prezzando rendimenti molto più alti, quindi costi di finanziamento maggiori e premi di rischio in aumento per chi vuole bypssare proprio il sistema creditizio ufficiale e tradizionale, operando attraverso l’emissione di bond sul mercato (pratica diffusissima per le aziende Usa, mentre molto meno utilizzata in Europa).

Sapete qual è l’estrema conseguenza di una dinamica simile, una volta innescata e con il rischio che prenda velocità? Il credit crunch, la base dell’ultima recessione globale. Capite ora perché la scorsa settimana ho posto così tanto in evidenza la decisione del Consiglio dei governatori della Fed stessa, con voto finale 3-1, di tagliare i requisiti di riserva obbligatori per le banche medio-grandi, di fatto l’intero sotto-comparto del credito locale Usa? Perché le banche del territorio, con cuscinetti di resistenza e capacità di fare magheggi minore rispetto ai giganti di Wall Street, stavano già andando in sofferenza di liquidità. E se il mitico ultimo miglio comincia a vedere che si erogano meno prestiti e si accendono meno mutui (o diventano molto più cari), ci vuole ben più della propaganda di Casa Bianca o Fox News per vendere all’americano medio la narrativa dell’economia che scoppia di salute. Ma come vi dicevo, il vero detonatore potrebbe essere lontano dall’epicentro Usa. E anche esterno ai soggetti finora presi in esame per i loro programmi di espansione. Ovvero, la Cina.

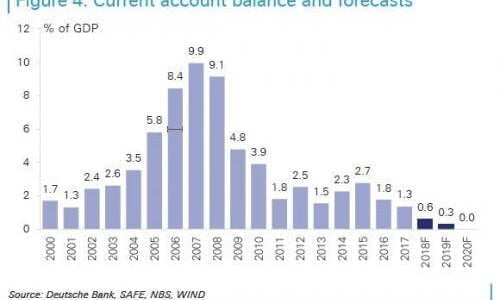

Questi grafici parlano chiaro: il primo, ci dice che la lettura dell’impulso creditizio cinese di ottobre, ovvero del “bancomat globale” che fornisce liquidità-balsamo ai mercati finanziari sotto forma di dollari off-shore (e di fatto ottenibile dal dato del cosiddetto Social financing), è ben peggiore delle attese più cupe. Il finanziamento aggregato è stato di 728,8 miliardi di yuan contro il trilione e 300 miliardi di atteso dal consensus e i 2,17 trilioni di settembre. I nuovi prestiti in yuan sono stati pari a 697 miliardi contro le stime di 904,5 miliardi e l’1,38 trlioni di settembre. Infine, la fornitura di massa monetaria M2 è cresciuta dell’8% contro l’8,3% del mese precedente. Ma non basta. Il secondo, invece, ci mostra quanto emerso a livello ufficiale tre mesi fa, quando la Cina per la prima volta dal 1998 ha presentato un deficit di conto corrente nella prima metà dell’anno. Di fatto, una realtà con molte implicazioni, ma una su tutte le contempla al meglio: maggiore dipendenza dal finanziamento estero.

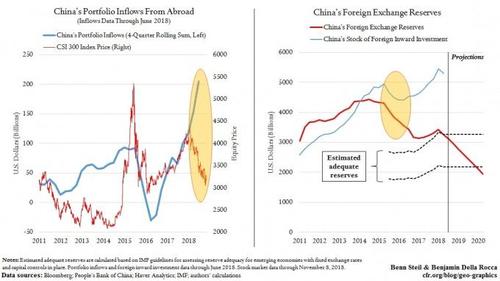

Ed ecco emergere l’importanza del terzo grafico e dei dati che portano con essi: l’entusiasmo internazionale per i bond corporate cinesi è letteralmente collassato. Forse frutto di un combinato fra yuan deprezzato e minore premio pagato rispetto ai tassi Usa, le detenzioni straniere denominate in valuta cinese sono aumentate solo di 250 milioni di yuan (35,9 milioni di dollari) a ottobre, raggiungendo la cifra generale di 1,44 trilioni di yuan, ma conoscendo un aumento su base mensile solo dello 0,02%, stando a dati del Wall Street Journal. Ma, al netto della dietrologia, c’è un rischio, in caso la Pboc fosse costretta davvero a supportare lo yuan per evitarne un eccessivo deprezzamento che va a minare il mercato obbligazionario: il replay del 2015, quando la Banca centrale di Pechino fu costretta – a fronte di un mercato azionario che crollava e spaventava i capitali esteri – a vendere riserve in dollari. Il problema è che se dovesse operare nella medesima maniera e con la medesima magnitudo oggi, i livelli di quelle stesse riserve potrebbe, entro la metà del 2020, scendere al di sotto la soglia implicita di sicurezza indicata dal framework del Fmi sull’adeguatezza delle riserve, come mostra appunto il grafico.

E proprio la prospettiva di una potenziale crisi della bilancia dei pagamenti, nella quale la Cina sia costretta ad affrontare difficoltà per onorare costi di importazioni e servizio del debito estero (qualcosa di ritenuto lunare solo un decennio fa), non fa che sottolineare l’urgenza con cui la Cina deve cominciare ad affrontare il problema dei livelli di debito corporate e dei governi locali, già alti e in continua crescita. Di fatto, appunto, quasi una strada senza uscita, il classico caso di scelta obbligata fra il minore dei mali. Signori, il contesto globale in cui ci muoviamo è questo. Altro che spread che prende 6 punti base in un giorno, altro che deficit al 2,4%, altro che panzane.

E ora, per finire, torniamo alla domanda di base, quella che si sostanzia nella certezza che la Fed stia sabotando, più o meno consapevolmente, la sistemica (e già precaria) stabilità finanziaria ed economica globale. Ma perché? Non risponderò io, lascio che sia qualcun altro a farlo. Il primo è l’ex capo della Fed di Dallas, Richard Fisher, in un’intervista alla Cnbc: “…Quanto ha fatto la Fed – e io come parte di quel gruppo – è stato operare un tremendo front-load del rally di mercato, a partire dal 2009. È un qualcosa che io ho definito reverse Whimpy factor, ovvero, a differenza della catena di fast food, mi dai due hamburger oggi per uno che pagherò domani. Non sono quindi sorpreso che a qualsiasi indice si guardi, oggi sia significativamente in calo (dopo il primo rialzo dei tassi da parte della Fed, ndr)”.

Poi, c’è questo, ovvero l’intervista concessa alla rivista di economia e finanzia della Penn State University dalla numero uno del Fmi, Christine Lagarde: “Quando il mondo che gira attorno al Fmi va in tendenza di contrazione, noi prosperiamo. Noi diventiamo particolarmente attivi, perché prestiamo denaro e guadagniamo dagli interessi e dal debito e da tutto ciò che ne consegue. Quando invece il mondo va bene e abbiamo anni di crescita, come abbiamo avuto fra il 2006 e il 2007, il Fmi non va così bene, sia finanziariamente che per tutti gli altri ambiti”.

Intervista e parole mai smentite. Avete capito dentro quale Risiko, mischiato con Matrix, ci ritroviamo in realtà? Spero questo mio viaggio nel sottosuolo della crisi in preparazione, vi sia stato utile come strumento di decodificazione e qualificante di un mondo che, piaccia o meno, sta arrivando al punto di non ritorno. E si avvia, incerto e pericoloso come non mai, verso una nuova alba.

(2- fine)