Mi scuserete, ma oggi e domani, niente rincorsa alle barzellette per me. Né quelle di Roma, sesquipedali nella loro funambolica originalità ormai quotidiana, né quelle di Bruxelles, ormai parossistiche quanto la pantomima che dovrebbero sostanziare e sorreggere. Né tantomeno, quelle di Londra sul Brexit. Solo due parole su quest’ultimo punto, doverose: resto convinto che non ci sarà. Quantomeno, non nei termini e soprattutto nella scadenza temporale prevista. La bozza di accordo tecnico accettata dal Governo britannico, di fatto, rappresenta una calata di braghe epocale del Regno Unito verso l’Ue, un qualcosa che – di fatto – se mai ratificato da Westminster, tradirà in nuce lo spirito stesso del referendum del 2016. E, di conseguenza, la volontà di quella che all’epoca fu la volontà della maggioranza di chi si recò ai seggi. Punto.

Ho la netta impressione che, stante soltanto il nodo relativo allo status di clearing house della City rispetto a qualche triliardo di controvalore di contratti derivati in euro, nemmeno affrontato quando siamo a soli quattro mesi dall’addio ufficiale di Londra all’Unione, si voglia far saltare tutto. L’accordo accettato dalla May e dal suo esecutivo, di fatto, sembra tagliato su misura per essere bocciato dal Parlamento: designed to fail. E per innescare una crisi che, nelle sue più estreme ma non certo peregrine conseguenze, porterà con sé l’epilogo più naturale, semplice e soprattutto formalmente democratico per rimandare di un po’ l’addio: elezioni politiche anticipate nel Regno Unito. E le dimissioni di ieri dei ministri proprio per il Brexit (insieme al sottosegretario) e per l’Irlanda del Nord del gabinetto May, oltre a quello per il Lavoro, parlano questa lingua. E la parlano chiaro. Perché attenzione, signori, conosco bene la realtà di cui parlo: se si arrivasse a un irrigidimento sulla questione della frontiera fra Ulster e Repubblica d’Irlanda, ci sarebbe un unico epilogo probabile. Ovvero, il rinfocolare di tensioni mai sopite, nonostante i miliardi di sterline della devolution. Si sta, silenziosamente, scherzando con il fuoco. E non solo in maniera simbolica, perché l’Ira il fuoco lo ha usato, per decenni, veramente.

Chiusa la doverosa parentesi, arriviamo al punto. Per oggi e domani, essendo questo articolo in due parti, nessun accenno ai movimenti più o meno pavloviani di spread e Borsa, nessun commento alla linea del Governo o alle intemerate di austriaci od olandesi sulla procedura di infrazione, nessun accenno alle possibili conseguenze di una rottura che porti con sé sanzioni di fatto (ad esempio, addio ai 12 miliardi di finanziamenti della Bei di cui abbiamo goduto lo scorso anno): parliamo del quadro generale della crisi in elaborazione, andiamo sul teorico. Perché se non si conoscono le ragioni di quanto sta accadendo, il perché degli automatismi in atto, non si possono capire nemmeno i teatrini accessori della politica che devono giustificarli. O dissimularli agli occhi delle opinioni pubbliche. E partiamo dal deus ex machina, ovvero la Fed.

Nel dicembre 2015, con atto quasi storico, la Banca centrale Usa ha cominciato quello che possiamo definire un processo di normalizzazione del costo del denaro dopo anni di stimolo espansivo. In parole povere, ha cominciato ad alzare i tassi di interesse. E ha proseguito attraverso il 2016, 2017 e quest’anno. Per altre sette volte. L’ottava, di fatto, è attesa per il prossimo mese di dicembre, quella che dovrebbe completare la road map annunciata: ovvero, tassi Usa al 2,5% entro fine 2018. Oggi siamo al 2,25%, basta un quarto di punto e il diario di bordo potrà essere aggiornato con successo. Si proseguirà, sempre stando alla tabella ufficiale, allo stesso modo per tutto il 2019, al fine di arrivare al cosiddetto endgame di inizio 2020 con l’obiettivo raggiunto: tassi al 3,5%. A quel punto, pausa di riflessione almeno fino all’autunno per valutare l’impatto sull’economia e decidere se proseguire.

Questo lo scadenziario ufficiale. Dove sta la prima anomalia, al tempo stesso prima ragione – ad esempio – della crisi valutaria dei mercati emergenti di fine estate e del bagno di sangue sui mercati di ottobre, con 9 triliardi di capitalizzazione globale bruciata? Che la Fed definisce questo suo approccio alla normalizzazione dei tassi “graduale”, ma non lo è affatto. E non tanto per l’entità degli aumenti in sé – ovvero l’intervento, di volta in volta, dello 0,25% -, ma per il fatto che un quarto di punto di aumento non ha lo stesso effetto pratico sull’economia se applicato partendo dal 2% o dal 5%. Cambia. E cambia drammaticamente. Certo, di fatto l’aumento è sempre dello 0,25%, ma l’impatto sul prezzo dei bond o sull’attività economica reale è molto più ampio e drastico, quando applicato partendo da una base più bassa.

Ora dovrei entrare nel tecnico, parlando di duration e convessità, ma evitiamo di complicare il pane, vi sia sufficiente sapere che partendo da una base più bassa, l’impatto è maggiore. Quindi, oggi la Fed sta scientemente applicando una cura da cavallo a un’economia che esce dalla peggior recessione dal 1929 a colpi di politiche emergenziali di espansione senza precedenti. A casa mia, si chiama sabotaggio.

Qual è la questione fondamentale, entrando nell’ambito delle scelte politiche? Capire se sia un sabotaggio voluto, ovvero per ottenere uno scopo preciso o un effetto collaterale di calcoli errati oppure peggio, incapacità. E fidatevi, non è questione di lana caprina. Anche perché, attenzione, occorre prendere il quadro di insieme sincronico in cui si inserisce la politica-guida della Fed in ambito globale. Anche la Bank of England, infatti, sta seguendo l’esempio della Federal Reserve e nel futuro nemmeno tanto prossimo (autunno 2019), formalmente anche la Bce dovrebbe cominciare con i primi ritocchi al rialzo. Restano fuori dai giochi, per ora, la Bank of Japan e la Pboc cinese, per ragioni differenti e impostazioni totalmente opposte. Ed ecco il vulnus: l’operazione posta in atto dalla Fed, di per sé già delicatissima, va infatti a inserirsi in un contesto di doppia criticità, perché al rialzo dei tassi si combina anche il ritiro graduale dello stimolo monetario messo in circolo negli ultimi dieci anni, in vari scaglioni e con varie modalità e controvalori. Insomma, al Quantitative easing (Qe), per FED e Bank of England, sta già seguendo il quantitative tightening (Qt), ovvero la contrazione monetaria, il drenaggio di liquidità dal sistema attraverso il “dimagrimento” dello stato patrimoniale, lo scarico (e la fine dei reinvestimenti) dal bilancio degli assets comprati durante i programmi espansivi.

Bene, torniamo – partendo da questo presupposto – a concentrarci sulla Fed. Fra il dicembre 2013 e il novembre 2014, la Banca centrale allora guidata da Ben Bernanke diede vita al cosiddetto taper del programma di Qe, quello che scatenò il cosiddetto taper tantrum sui mercati emergenti nella primavera/estate seguenti: ovvero, si dichiarava che non si sarebbe più espansa la base monetaria. Basta Qe. Ma la fornitura di moneta restò comunque costante fino all’ottobre 2017, quando iniziò invece ufficialmente il Qt. E mentre gli ottimisti a oltranza dell’intervento pubblico già si pregustavano un Qe eterno attraverso la fase terminale keynesiana dell’helicopter money, ecco che all’inutile Janet Yellen subentra, alla guida della Fed, l’oscuro e un po’ ragionieristico Jerome Powell. Il quale, cosa fa, in nome del Qt? Comincia, simbolicamente, a prendere dollari dal bilancio della Fed e a buttarli nello scarico del wc, distruggendoli. Insomma, riducendo di fatto la fornitura monetaria al sistema. Il quale, giova ricordarlo, non era sano o solo malaticcio ma un moribondo, divenuto coi trimestri totalmente dipendente dal metadone della Federal Reserve e delle altre Banche centrali. Un tossico.

E, di più: in quale contesto la Fed sta “bruciando” liquidità? Dal 2008 al 2014 il bilancio della Banca centrale Usa è passato da 800 miliardi di dollari a 4,4 triliardi. Ora sta a Jerome Powell far ritornare quel numero entro valori “umani”. O, quantomeno, gestibili a livello teorico. Ma non pensiate che il target sia il ritorno agli 800 miliardi iniziali o giù di lì: gli scossoni globali che già stiamo patendo – e che appaiono solo l’antipasto – sono frutto infatti della prezzatura di un calo dello stato patrimoniale della Fed dai 4,4 triliardi a circa 2,4 triliardi. Comunque sia, tre volte tanto quanto in detenzione nel 2008. Ma, di converso, 2 triliardi meno dei massimi del 2014.

E sapete in cosa si sostanzia, a livello pratico sui mercati, questa operazione? Per un consensus di analisti molto eterogeneo, ogni 600 miliardi di riduzione di bilancio della Fed equivale a un 1% di aumento dei tassi, i cosiddetti FED funds rate. Quindi, al 3,5% teorico posto come obiettivo finale di rialzo dei tassi del ciclo di Qt iniziato nel 2015 e che terminerà nel 2020, occorre addizionare un altro 3% implicito che deriva proprio dal Qt a livello di impatto finanziario. Siamo a un aumento dei tassi reale del 6,5% da zero in cinque anni (3,5% di nominale più 3% implicito dal Qt): praticamente, la più drastica cura da cavallo della storia della Fed. Per molti, l’equivalente 2.0 della dell’operazione di contrazione posta in essere fra il 1979 e il 1981 da Paul Volcker, il quale però attivò quelle dinamiche con il chiaro intento di distruggere il rischio inflazionistico, anche a costo di pagare un prezzo a livello di recessione. Infatti, gli Usa ne patirono addirittura due fra il 1980 e il 1982. Oggi, però, formalmente non esiste rischio inflattivo imminente e una recessione da fine ciclo è già nelle carte, per quanto qualcuno abbia ancora il coraggio di negarla (sempre meno, a dire il vero).

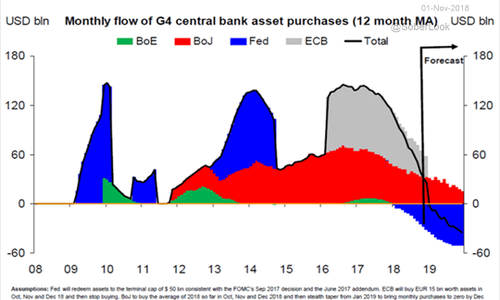

Per riassumere il quadro risulta utilissimo questo grafico, il quale ci mostra il combinato di Qe e Qt delle principali Banche centrali (Fed, Boe, Boj e Bce) attraverso colori differenti che segnalano i diversi tempi e controvalori di contributo alla liquidità globale negli ultimi anni e fino al 2020 (in proiezione e in base alle scadenze ufficiali). Le tre aree blu rappresentato i tre cicli di Qe della Fed (2008, 2010 e 2012), mentre quelle verdi di controvalore minore sono quelli della Bank of England fra il 2010 e il 2016. La Bank of Japan, come vedete è partita più tardi degli altri, nel 2011, ma le aree rosse dell’Abenomics sono dirimenti a livello di controvalore (e, come vi ho spiegato non più tardi di tre giorni fa, anche a livello di effetti collaterali). Infine, le aree di grigio sono quelle della Bce, anch’essa partita tardi ma rimessassi in pari a livello di volumi in tempi brevi.

Qual è il problema reale che emerge chiaramente da questo grafico, se inserito nel contesto di driver globale dei mercati e dell’economia reale rappresentato dal Qt della Fed? Non dal livello da cui si è partiti, ma dal volume raggiunto e, soprattutto, da quello posto come obiettivo finale: verso l’azzeramento di extra-liquidità garantita e a costo zero. Di fatto, l’area blu sotto il livello dello zero che parte proprio dal 2018. La Fed è già in territorio negativo, la Bank of England è in area neutrale, ma sta per andare in negativo a livello di fornitura monetaria. Mentre Bank of Japan e Bce sono ancora positive, ma, almeno per quanto riguarda l’Eurotower, il trend è già di diminuzione dei controvalori e, ufficialmente, destinato ad andare in negativo già dall’anno prossimo. Cosa accadrà, a quel punto?

(1- segue)