Vi faccio una domanda, retorica nella sua elementare semplicità: è più facile far passare una politica monetaria espansiva in tempi di vacche magre o grasse? Quando si stimola l’economia, quando tutto è rose e fiori o quando ci sono nuvoloni all’orizzonte e, magari, già l’asfalto è bagnato da goccioloni inquietanti?

Bene, stando alle baggianate che leggete in giro, l’economia Usa sprizza salute da tutti i pori, addirittura un +3,2% di crescita nel primo trimestre e il tasso di disoccupazione più basso dal 1969. E la Cina? Nei primi tre mesi di quest’anno è cresciuta del 6,4%, quindi una lettura in linea con le espansione monstre degli ultimi anni. Solo un lieve rallentamento. Tutto benissimo, stando alle letture macro ufficiali. E si sa, i giornalisti e cosiddetti commentatori autorevoli, accademici in testa, non hanno né tempo, né voglia di stare a scorporare i dati e rendersi conto che si tratta di gonfiature destinate a revisione al ribasso pressoché automatica o di una tantum di cui si pagherà il prezzo nel trimestre successivo.

Ed eccoci alla situazione attuale, al tonfo di ieri sui mercati asiatici: Donald Trump non poteva fare altro, doveva obbligatoriamente fermare la corsa degli indici. Che questo piaccia o meno al parco buoi, il quale con ogni probabilità nei prossimi giorni prenderà una bella tosata. D’altronde, chi di dovere gli aveva venduto non a caso i titoli più rischiosi, ovvero sopravvalutati e se ne stava tranquillo seduto su assets difensivi, quando non direttamente credit default swaps. Donald Trump doveva mettere in cassaforte una Fed attendista. E non fino al prossimo board, almeno fino al prossimo inverno. Quindi, visto che dalle parti della Banca centrale Usa paiono fare orecchie da mercante rispetto al taglio dei tassi invocato dalla Casa Bianca via Twitter – oltretutto nel giorno della lettura del Pil del primo trimestre, alla faccia dell’economia sana! -, serviva inviare un segnale di quelli che capiscono anche i sordi: un bel tonfo dei mercati, un bel pro memoria riguardo la strutturalità e la delicatezza della guerra pantomima messa in atto fra Washington e Pechino come patto di mutua assistenza verso il Qe perenne e strutturale.

È tutto qui. Signori miei, parlano i numeri. Prima del tracollo di ieri, gli indici cinesi perdevano da otto giorni di contrattazione di fila, la peggior stringa dall’ottobre 2018. Eppure, non una riga sui giornali. Si sa, tanti cali dello 0,7% non fanno rumore, anche un solo calo del 6% invece sì. E serve la paura, alla gente e ai media, mica la razionalità di analisi. Serviva un cazzotto in faccia, visto che le pacche sulle spalle non venivano ascoltate. E siccome la guerra dei dazi è nata proprio con quell’intento, Donald Trump ha tirato fuori dal cilindro il coniglio dell’aumento delle tariffe proprio all’inizio della settimana che gli analisti vedevano come probabile epilogo dell’intera disputa, vista l’attesa a Washington per i negoziatori del Dragone. Il classico sasso nello stagno, niente di più.

Anche perché ormai, signori miei, niente è più come un tempo. Nemmeno i crolli azionari, a volte sintomo di una benefica e schumpeteriana purga da eccessi creditizi o di azzardo morale. Volete un esempio? Pronti, ce lo offre l’ultimo report di Bank of America, pubblicato venerdì sera a Wall Street appena chiusa. È’ basato su due cifre, quasi due numeri magici. Il primo è 9.146, ovvero il numero di giorni che ci vollero allo Standard&Poor’s 500 per ritrovare nuovi massimi dopo aver patito un calo del 20%, esattamente fra il 7 settembre 1929 e il 22 settembre del 1954. Altri tempi, signori. Oggi, come vi dico sempre, siano nel new normal delle Banche centrali come motore immobile del mercato e del mondo. E il secondo numero, infatti, è 215, ovvero il numero di giorni che ci ha messo sempre lo Standard&Poor’s 500 a riprendere nuovi livelli record dal tonfo pre-natalizio del 2018, sempre del -20% dai massimi.

Certo, nel primo caso magari c”era un po’ di lentezza determinata anche dall’assenza di tecnologia e strumenti finanziari dovuta all’epoca, ma c’era una razionalità sana in quel capitalismo che vedeva la Borsa riflettere davvero i principi macro dell’economia e delle aziende che la componevano e la facevano camminare e prosperare. Era l’America dei Ford, per capirci. Oggi è solo l’America dei buybacks, del Qe e della Fed. Democratici o Repubblicani, poco cambia. Anzi, nulla. Ci sarebbe poi un terzo numero magico, 3.498. Ovvero il livello che l’indice newyorchese dovrebbe raggiungere per tagliare il traguardo del mercato rialzista più lungo e ampio della storia: nell’ultima seduta di contrattazioni, quella appunto di venerdì scorso prima della pubblicazione del report, si era arrivati a una chiusura di 2.945 punti. A questi ritmi di reflazione sugli assets da Banche centrali, questione di mesi. Forse settimane. Ora, invece, ci vorrà magari un pochino di più.

Ci sarà magari qualche giorno di correzione e poi un po’ di cautela in più, ma non importa: ormai tutto è manipolabile, tutto è a portata di mano. Anzi, di stamperia. Signori, non prendiamoci per i fondelli, il cosiddetto libero mercato non esiste più, è tutto un compromesso manipolatorio fra Banche centrali, banche d’affari e grandi corporations. Gli utili, il CapEx, i conti in ordine, il reinvestimento dei profitti in ricerca sono tutti retaggi del passato: oggi si campa di buybacks, bonus, dividendi allegri, distorsione dei multipli di utile per azione e leva finanziaria. È tutto un prendi i soldi e scappa. In un mondo così, il cui azzardo morale ontologico ci è stato reso palese nel 2008, l’unico modo per conciliare le necessità socialisteggianti dei governi in cerca di consenso facile è unire due distorsioni in una e tramutarle in mercato perennemente rialzista. Per farlo, però, ogni tanto occorre fermarsi a tirare il fiato. Con qualsiasi scusa, dalla scarpa slacciata alla buca lungo il percorso.

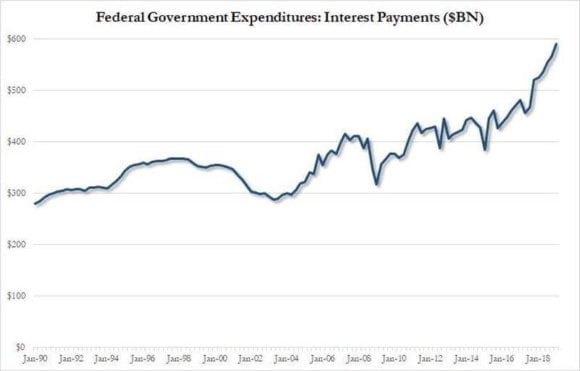

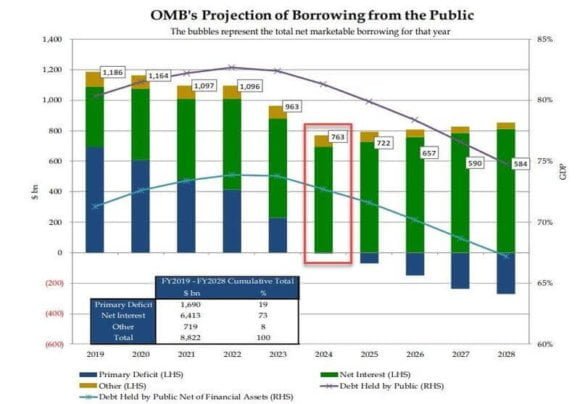

Pechino ha necessità assoluta di trovare una scusa plausibile e vendibile per far partire il più grande programma di sussidi alla domanda interna mai operato, un qualcosa che – capite da soli – cozza con la favoletta dell’economia che rallenta un po’ ma è strutturalmente solida. E sapete quali saranno i beni al centro della nuova campagna di incentivo pubblico? Auto elettriche, smartphones ed elettrodomestici. Qualcosa non va signori, dalle parti del Dragone. E qualcosa di molto serio. E gli Usa? L’anno prossimo ci sono le presidenziali, quindi l’economia va gestita con la prudenza e la strategicità con cui si maneggia una bomba a mano senza spoletta. Guardate questi grafici, arrivano freschi freschi dalla Commissione per il debito pubblico del Tesoro Usa. E sapete cosa ci dicono, in soldoni? Che avanti di questo passo con le politiche a deficit, dal 2024 – quindi, di fatto, da domani – gli Stati Uniti emetteranno debito unicamente per pagare gli interessi su quello già esistente e in circolazione! Un mortale esempio di cane che si morde la coda, di socialismo keynesiano terminale per quella che un tempo, nemmeno troppo lontano, era la patria del liberalismo e dell’impresa privata. E, ovviamente, più si spenderà, più occorrerà emettere debito. Sempre di più, senza soluzione di continuità.

Capite perché Donald Trump annuncia piani infrastrutturali miliardari, millanta disoccupazione quasi a zero (salvo non sottolineare il calo costante della partecipazione alla forza lavoro) e i Democratici sono pronti a un appoggio bipartisan, con la scusa del patriottismo e del bene del Paese? Perché tanto si fa tutto a debito, pagheranno nipoti e pronipoti! C’è però un problemino. Uno schema di indebitamento strutturale simile ha un unico, enorme intoppo: se salgono i tassi di interessi, il processo verso il default tecnico aumenta di velocità in maniera auto-alimentante e facilmente a rischio di andare fuori controllo. Occorre fermare la Fed, subito. Con qualsiasi scusa, con qualsiasi mezzo. Almeno fino alle elezioni del 2020, poi si vedrà. Vi rendete conto che due membri del board importanti come Charles Evans e James Bullard, rispettivamente capi delle sezioni della Banca centrale Usa di Chicago e St. Louis, nel weekend si sono detti a favore di un taglio dei tassi, se l’inflazione resterà a questi livelli anche nel secondo trimestre, poiché una mossa simile risponderebbe a un criterio “precauzionale”? L’inflazione negli Usa, ad aprile, è stata dell’1,6%!

E con quei dati macro che spacciano e l’inflazione più vicina al target del 2% che all’1%, tu vuoi tagliare i tassi di un punto!? Dove hanno studiato economia, alla Scuola RadioElettra per corrispondenza durante lo sciopero dei postini!? E invece no, hanno studiato in college prestigiosi della Ivy League e l’economia la conoscono benissimo. Il problema è che la logica imperante, ormai, è quella di un primum vivere politico che guarda unicamente all’esistente, al brevissimo periodo del mandato, quando non del trimestre. I costi? Devastanti. Ma in prospettiva. Il debito e la spesa pubblica strutturale, d’altronde, funzionano così. Vi fa paura lo scossone di ieri sui mercati? Tranquilli, non è niente, solo una parte della recita, quella meno piacevole. Ma di fondamentale importanza perché si possa continuare ad andare in scena.

Fossi in voi, mi spaventerei per i periodi prolungati di cieli troppo sereni, è durante quei momenti di euforia generale che si preparano le trappole peggiori. I cui costi, ovviamente, verranno pagati voi. In comodo rate, tranquilli. Ma che durano tutta la vita. E se volete una riprova del come in questo momento, pensare contrarian sia l’unico modo per inquadrare la situazione, vi invito a una riflessione finale.

Mentre le Borse di tutto il mondo crollavano per una criticità direttamente legata a una voce fondamentale per l’export, a sua volta unica àncora di salvezza della nostra economia (come confermato dal dato del Pil del primo trimestre), dove stava il nostro spread, l’indicatore sovrano di rischio? Volato a oltre 300 punti base? Più su, in area 350? No, pressoché fermo a 258 a metà seduta di contrattazioni. A vostro modo di vedere, di chi è il merito? Del reddito di cittadinanza e di quota 100 o del fatto che i mercati scontino che i reinvestimenti titoli della Bce supereranno – e di parecchio – strutturalmente per controvalore le redemptions degli stessi, ovvero la loro vendita sul mercato?

È stato il colpo da maestro di Mario Draghi il dicembre scorso, quando con abilità da navigato illusionista e dissimulatore annunciava alla stampa la fine del Qe. Diabolico, a dir poco, visto che di fatto con quella mossa lo rendeva sistemico almeno per un altro anno. I quattro scappati di casa che stanno al governo dovrebbero erigere una statua equestre a Mario Draghi in piazza Colonna, altro che criticare l’Eurotower e il suo governatore. Su certi pareri che circolano su questo sito al riguardo, poi, taccio per umana pietà. Volete sapere davvero di chi aver paura, di quale potrebbe essere il canarino nella miniera? Occhio alla Turchia, ieri il Rubicone di quota 6 della lira nel cambio col dollaro è stato varcato.